काठमाडौं । नेपाल राष्ट्र बैंकबाट वित्तीय कारोबार गर्न इजाजत प्राप्त बैंक तथा वित्तीय संस्थाको निक्षेप सुरक्षणको प्रत्याभूतिकर्ता निक्षेप तथा कर्जा सुरक्षण कोष वित्तीय रूपमा निक्कै कमजोर रहेको तथ्य उजागर भएको छ।

महालेखा परिक्षकको कार्यालयका अनुसार, ४९ वर्ष पुरानो यो संस्थालाई निक्षेप सुरक्षणको जिम्मा दिएका ५५ बैंक वित्तीय संस्थामध्ये कुनै एउटा मात्रै पनि टाट पल्टियो वा विघटन गरियो भने कोषले बचतकर्ताको निक्षेप फिर्ता गर्न नसक्ने अवस्था छ।

महालेखाको ६२ औं वार्षिक प्रतिवेदनका अनुसार, आर्थिक वर्ष २०८०।८१ को बैङ्क तथा वित्तीय संस्थाको कुल १४ खर्ब ३० अर्ब ४५ करोड ९६ लाख रूपैयाँ निक्षेप सुरक्षणको प्रत्याभूति गरेको छ। यो रकमको आधारमा सुरक्षित निक्षेप औसतमा २६ अर्ब ८३ लाख रूपैयाँ हुने देखिन्छ।

एउटा बैंकको २६ अर्ब ८३ लाख रूपैयाँ निक्षेप फिर्ता गर्नुपर्ने दायीत्व बहन गर्न समेत अपुग हुने गरी निक्षेप सुरक्षण जोखिम कोषमा जम्मा ९ अर्ब ८२ करोड ९६ लाख रूपैयाँ मात्र छ।

महालेखाले कोषको कमजोर वित्तीय व्यवस्था उल्लेख गर्दै भनेको छ, ‘क’ वर्गको कुनै एक बैंक टाट पल्टिएमा क्षतिपूर्ती भुक्तानी गर्न १६ अर्ब १७ करोड ८७ लाख रूपैयाँ अपुग हुने देखिन्छ।

नेपाल सरकार र नेपाल राष्ट्र बैंकले, सर्वसाधारणले जम्मा गरेको निक्षेपमध्ये एउटा व्यक्तिको कुनै एउटा बैंकमा जम्मा रहेकोमध्ये अधिकत्तम ५ लाख रूपैयाँसम्म फिर्ता गर्ने ग्यारेण्टी कोषमार्फत् गरेको छ। यसवापत प्रत्येक बैंकसँग निक्षेपको सुरक्षणमा कोषले सुरक्षण शुल्क वापत वार्षिक ठूलो रकम असुल्दै आएको छ।

कोषले खर्ब रूपैयाँभन्दा बढीको दायीत्व स्वीकार गरेपनि दायीत्व चुक्ता गर्न सक्ने क्षमता कोषसँग छैन। कोषले बैंक डुबेमा सर्वसाधारणको निक्षेप फिर्ता गर्नुपर्ने जोखिम सम्बोधन गर्नका लागि पुनर्बीमा समेत गरेको छैन। यसले गर्दा वित्तीय प्रणालीमा गडबडी भएसँगै एक साथ दुई तीनवटा बैंक टाट पल्टियो भने कोषले सर्वसाधारणलाई रकम फिर्ता गर्न नसक्ने भएर धोका दिनेछ।

कोषले निक्षेप सुरक्षण अन्तर्गत बीमाङ्कीय मूल्याङ्कन गराई सोको आधारमा भविष्यमा आउन सक्ने निक्षेप सुरक्षण दाबी भुक्तानीको लागि पर्याप्त हुने गरी कोषको रकमा वृद्धि गर्नुपर्ने देखिन्छ।

कर्जामा पनि उस्तै छ अवस्थाः

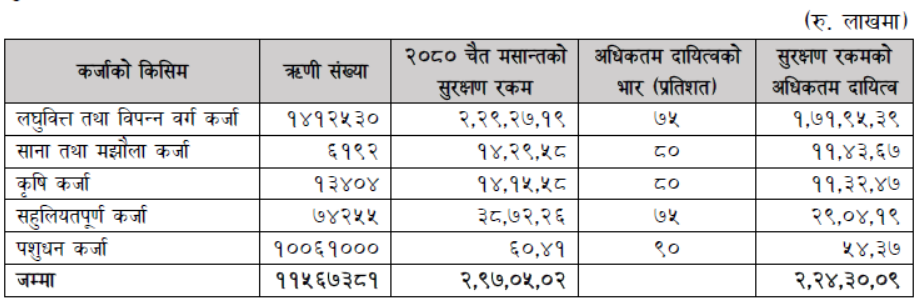

यसैगरी कर्जा सुरक्षणको अधिकत्तम दायीत्व २ खर्ब २४ अर्ब ३० करोड ९ लाख रूपैयाँ रहेको तथा कर्जा सुरक्षण कोषमा ७ अर्ब ५२ करोड ८८ लाख रूपैयाँको व्यवस्था गरेको छ। कर्जा सुरक्षणको २०८० चैत्र मसान्तसम्मको अधिकत्तम दायीत्व निम्न बमोजिम रहेको छः

महालेखाले कोषलाई राय दिंदै भनेको छ, ”कर्जा सुरक्षण अन्तर्गतको गत आवको सुरक्षित अधिकत्तम दायीत्वको आधार तथा गत वर्षको वार्षिक खर्चको आधारमा दायीत्वको बीमाङ्कीय मूल्याङ्कन गरी कर्जा सुरक्षण दाबी भुक्तानीको दायीत्व सुनिश्चित गर्ने व्यवस्था मिलाउनुपर्छ।”

बीमामा हुँदैन यस्तोः

बीमा कम्पनीले आफूले बहन गर्न सक्ने(स्वधारण) भन्दा अधिक जोखिम स्वीकारेको अवस्थामा अनिवार्यरूपमा अर्को कुनै बीमक वा पुनर्बीमकसँग पुनर्बीमा गराउनुपर्छ। पूर्व निर्धारित जोखिमको अवस्था आई हाले पनि पुनर्बीमकले समर्थन गरेर सम्पूर्ण क्षतिपूर्ती व्यहोर्न बीमा कम्पनीलाई सक्षम बनाई दिन्छ। पुनर्बीमा नगरी जानाजान अधिक जोखिम बोकेको बीमकलाई नेपाल बीमा प्राधिकरणले बीमा ऐन २०७९ को प्रावधान अन्तर्गत कारवाही गर्छ।

तर निक्षेप तथा कर्जा सुरक्षण कोषले स्वधारण क्षमताभन्दा कैयाैं गुणा अधिक जोखिम बहन गरेपनि पुनर्बीमा गरेको छैन, सर्वसाधारणको पसिनाको कमाईको सुरक्षा गर्ने झूठको खेती गरेर सुरक्षण शुल्क मात्रै कुम्ल्याई रहेको छ।