- डा. भरतराम ढुंगाना

पृष्ठभूमि

बीमा पोखरा विश्वविद्यालय व्यवसायलाई जोखिम व्यवस्थापनको एउटा लोकप्रिय वित्तीय उपकरण मानिन्छ। यसले मानव जीवनको व्यक्तिगत वित्तीय सुरक्षाका अतिरिक्त उनीहरुको सम्पत्ति एवं स्थापित व्यवसाय वा संस्थाहरुमा उत्पन्न हुने आर्थिक जोखिमहरुबाट जोगाउन सहयोग पुर्याउँदछ। बीमा उपकरण आर्थिक स्थायित्व कायम गर्न, लगानीको वातावरण विकास गर्न तथा प्रतिरोधात्मक क्षमतालाई सशक्त बनाउन उपयोगी हुन्छ। समावेशी र सुदृढ बीमा नीतिले बीमा साक्षरता र समावेशिता प्रवर्द्धन गर्न महत्वपूर्ण भूमिका खेल्दछ।

बीमा व्यवसायको विस्तार र नियामक निकायको निगरानीमा वृद्धि हुँदाहुँदै पनि नेपालमा बीमा पहुँच र जनचेतनाको स्तरमा अझै पनि उल्लेखनिय प्रगति हुन सकेको छैन। ग्रामीण तथा सीमान्तकृत वर्गका मानिसहरुका साथै अनौपचारिक क्षेत्रमा आवद्ध श्रमिक वा मजदुरहरुका लागि बीमाको पहुँच सुनिश्चित गर्ने विषयलाई नेपाल जस्ता विकासोन्मुख मुलुकहरुमा प्राथमिकता दिन जरुरी छ। सुदृढ बीमा प्रणालीले बीमा बजारको विकास गर्न सहयोग पुर्याउने र आमनागरिकलाई बीमा साक्षरता तथा समावेशिता निर्माणका गतिविधिहरुमा संलग्न गर्न प्रेरित गर्ने काम गर्दछ।

आजको समयमा बीमा समावेशिता एक महत्वपूर्ण अनुसन्धानको विषय बनेको छ र यसले क्रमशः नीति–निर्माता, विकास साझेदारहरु र शैक्षिकवृत्तमा ध्यान आकर्षित गर्दै गएको छ। बीमा साक्षरता भन्नाले व्यक्तिहरुले बीमा सेवाहरु बुझ्ने, उचित निर्णय लिन सक्ने र बीमा सेवाहरुलाई प्रभावकारी रुपमा प्रयोग गर्न सक्ने क्षमतालाई जनाउँछ। धेरै मानिसहरु बीमालाई दाबी नगरेसम्म अनावश्यक खर्चको रुपमा लिन्छन्। आम मानिसमा बीमा साक्षरता कम हुनुको कारणले जोखिम व्यवस्थापनमा बीमाको महत्व बुझ्न गाह्रो हुन्छ। यसका अतिरिक्त गरिब र सीमान्तकृत वर्गसम्म बीमा कार्यक्रम विस्तार गर्न सकेमा उनीहरुमा सुरक्षाको अनुभूति गर्न सकिन्छ। प्रभावकारी र समावेशी बीमा सेवामा पहुँच र प्रयोगले साना व्यवसाय सुरू गर्न, आम्दानीको स्तर बढाउन र विपन्न वर्गको सामाजिक–आर्थिक अवस्था परिवर्तन गर्न सहयोग पुर्याउँछ। बीमा साक्षरताको प्रवर्द्धन र समावेशिताका लागि गरिने अधिकतम प्रयासले बीमा उद्योगको दिगो विकासमा टेवा पुर्याउँदछ।

सामान्यतः, शहरी क्षेत्रमा बसोबास गर्ने व्यक्तिहरुमा बीमासम्बन्धी चेतना बढ्दो अवस्थामा छ र उनीहरु सक्रिय रुपमा बीमा सेवामा संलग्न देखिन्छन्। तर ग्रामीण तथा दुर्गम क्षेत्रमा बसोबास गर्ने व्यक्तिहरुको भौगोलिक, आर्थिक र सूचनात्मक अवरोधका कारण बीमा सेवामा पहुँच बढाउन कठिनाई देखिन्छ। विभिन्न अध्ययन तथा अनुसन्धानहरुले नेपालमा बीमा समावेशिताको न्यून अवस्थाको पछाडि अनेकौं अवरोधहरु जिम्मेवार रहेको देखाएका छन्। ग्रामीण क्षेत्रमा बीमा सेवाको सीमित पहुँच, बीमासम्बन्धी चेतनाको कमी, सीमान्तकृत जनसमूहका लागि सुलभ बीमा सेवाको अभाव, दाबी भुक्तानीमा ढिलाइका कारण बीमा प्रदायकहरुप्रति अविश्वास र बीमा बजारको पर्याप्त विस्तार नभएको जस्ता कारणहरु प्रमुख अवरोधका रुपमा देखिएका छन्।

परम्परागत बीमा उत्पादनहरु कम आय भएका व्यक्तिहरु, अनौपचारिक क्षेत्रमा संलग्न कामदारहरु, सीमान्तकृत समुदाय तथा साना किसानहरुको आवश्यकतालाई सम्बोधन गर्न सक्षम छैनन्। यस्ता कमजोरीहरुले गर्दा बीमा सेवाका बारेमा सहजरुपमा बुझ्न र प्रयोग गर्न सजिलो हुने गरी समावेशी र सुलभ बीमा योजना ल्याउनु आवश्यकता हुन्छ। नेपालमा दिगोरुपमा बीमा उद्योग प्रवर्द्धन गर्न बीमा क्षेत्रको नियामक निकाय (नेपाल बीमा प्राधिकरणको भूमिका अत्यन्त महत्वपूर्ण छ। जलवायु परिवर्तन, सार्वजनिक स्वास्थ्य संकटहरु र आर्थिक अस्थिरताबाट उत्पन्न जोखिमहरु बढ्दै गइरहेका सन्दर्भमा बीमासम्बन्धी पहुँच र साक्षरताको स्तरमा सुधार गर्ने रणनीति निर्माण गर्नु अहिलेको अपरिहार्य आवश्यकता बनिसकेको छ। यसका लागि बीमा सेवाको पहुँच र दायरा विस्तार गर्नु मात्र होइन, नागरिकहरुलाई बीमा सेवामा सक्रिय रुपमा संलग्न हुन आवश्यक ज्ञान र उपकरणहरु प्रदान गर्नु पनि जरुरी छ।

त्यसैले, नेपालमा बीमा साक्षरता अभिवृद्धि र बीमा समावेशिता प्रवर्द्धन गर्ने कार्य स्थानीय सरकारहरु, नियामक निकायहरु, बीमा कम्पनीहरु, शैक्षिक संस्थाहरु र नागरिक समाज संस्थाहरुको संयुक्त प्रयासबाट अघि बढाउन आवश्यक छ। यस्ता रणनीतिहरुले जनचेतना अभिवृद्धि, पहुँच विस्तार, उत्पादन कार्यमा नवप्रवर्तन, डिजिटलाइजेसन र विश्वास निर्माणमा केन्द्रित रही भौगोलिक स्थान वा आम्दानीको हिसाबले जुनसुकै अवस्थामा भए पनि प्रत्येक नेपाली नागरिकमा बीमाले प्रदान गर्ने सुरक्षा र लगानीको वातावरण निर्माण गर्ने आधारहरु विकास गर्न सहयोग पुग्दछ।

नेपालमा बीमा व्यवसायको अवस्था

नेपालमा बीमा व्यवसायको इतिहास हेर्दा २००४ सालको आश्विन ८ गते नेपाल माल चलानी तथा बीमा कम्पनी लिमिटेडको स्थापनाबाट प्रारम्भ भएको पाइन्छ। बीमाको महत्व र आवश्यकता अनुरुप नेपाल सरकारको स्वामित्वमा २०२४ सालमा राष्ट्रिय बीमा संस्थान प्रा.लि. को स्थापना भयो। सो कम्पनीलाई ०२५ सालमा राष्ट्रिय बीमा संस्थान ऐन, २०२५ अन्तर्गत राष्ट्रिय बीमा संस्थानमा परिणत गर्ने कार्य भयो। निर्जीवन बीमा व्यवसायमा सीमित रहेको उक्त कम्पनीले २०५९ सालबाट जीवन बीमा व्यवसाय समेत संचालन गर्न थाल्यो।

यसैगरी, नेपालमा पहिलोपटक निजीक्षेत्रको सक्रियतामा विदेशी लगानीमा संयुक्त लगानीको बीमा कम्पनी २०४४ सालमा स्थापना भयो। नेपाल लाइफ एण्ड जनरल इन्स्योरेन्स कम्पनी लिमिटेडले नेपालमा जीवन तथा निर्जीवन बीमा व्यवसाय प्रारम्भ ग¥यो। जीवन तथा निर्जीवन बीमा व्यवसाय गर्न अलग–अलग कम्पनी हुनुपर्ने प्रावधानअनुसार हाल यो कम्पनीले दुवै प्रकारका सेवा प्रदान गर्दै आएको छ। २०४६ सालको राजनीतिक परिवर्तनपछि सरकारले अवलम्बन गरेको उदार अर्थनीति बमोजिम नेपालमा निजी क्षेत्रको स्वामित्वमा थुप्रै बीमा कम्पनीहरु स्थापना भएका छन् र बीमा कम्पनीको पछिल्लो अवस्थालाई तालिक १ मा चित्रण गरिएको छ।

तालिका १

नेपालमा बीमा कम्पनीहरुको अवस्था

स्रोतः नेपाल बीमा प्राधिकरण मासिक तथ्यांक, फागुन मसान्त, २०८१।

तालिका १ मा प्रस्तुत गरेअनुसार नेपालमा हाल १४ वटा जीवन, १४ वटा निर्जीवन, २ वटा पुनर्बीमा, ७ वटा लघुबीमा (३ लघु जीवन बीमा, ४ लघु निर्जीवन बीमा) कम्पनीहरु गरी कूल ३७ वटा बीमा कम्पनीहरु संचालनमा रहेका छन्। लगानीको आधारमा सरकारी लगानीको ३, निजीक्षेत्रको लगानीको २९, विदेशी कम्पनीको शाखा कार्यालय ३ र संयुक्त लगानीको २ बीमा कम्पनीहरु सञ्चालनमा छन्।

बीमा व्यवसायलाई व्यवस्थित, नियमित, प्रतिस्पर्धी तथा विश्वसनीय बनाउनको लागि नेपालमा बीमा क्षेत्रको नियामक निकायको रुपमा वि.सं. २०२५ सालमा बीमा समितिको स्थापना भएको थियो। यसैगरी, बीमा ऐन, २०४९ जारी गरी बीमा समितिलाई शसक्त र स्वायत्त नियमनकारी निकायको रुपमा अगाडि बढाउने प्रयासहरु भए। पछिल्लो चरणमा बीमा ऐन, २०४९ संशोधन भई बीमा ऐन, २०७९ आएपछि बीमा समिती नेपाल बीमा प्राधिकरणमा परिणत भएको छ।

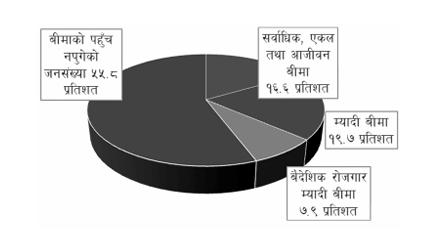

नेपालमा बीमा सेवामा पहुँचको अवस्था

नेपालमा बीमा सेवामा पहुँचको अवस्थालाई चित्र १ मा प्रस्तुत गरिएको छ।

चित्र १

नेपालमा बीमा सेवामा पहुँचको अवस्था

स्रोतः नेपाल बीमा प्राधिकरण मासिक तथ्यांक, फागुन मसान्त, २०८१।

बीमा साक्षरता एवं समावेशीताका कार्यक्रम र प्रयासहरु बीमा साक्षरता कार्यक्रमले मानिसहरुलाई बीमाको महत्व तथा आवश्यक्ता बारे आवश्यक ज्ञान एवं जानकारी प्रदान गर्दछ। बीमाको पहुँच न्यून आय भएका एवम् पछाडि परेका मानिसहरुसम्म पुर्याउनका लागि बीमा साक्षरताको अहम् भूमिका रहन्छ। यसले भौगोलिक, सामाजिक र आर्थिकरुपले पछाडि परेका मानिसहरुलाई बीमा गर्नुका फाइदा र जोखिमहरु विश्लेषण गरी उपयुक्त बीमा योजना छनौट गर्न सक्ने क्षमताको विकास गर्दछ।

बीमा साक्षरताबाट मानिसहरुमा बीमाबाट के कस्ता लाभहरु आफ्नो हित अनुकूल र जीवन उपयोगी बनाउन सकिन्छ भन्ने बारे आवश्यक ज्ञान र सीप प्रदान गर्दछ। बीमा साक्षरता अन्तर्गत बीमा ज्ञान, बीमा सीप, बीमा मनोवृत्ति र बीमा व्यवहार पर्दछ। बीमा साक्षरता र बीमा समावेशीकरणले मुलुकमा न्यून आय भएका वर्गदेखि वित्तीय सेवाको पहुँच नपुगेहरुसम्म सेवा विस्तार गरी गरिबी न्यूनीकरणमा सहयोग पुर्याउन भूमिका खेलेको निष्कर्ष विभिन्न अध्ययन तथा अनुसन्धानले समेत निकालेका छन्। नेपाल बीमा प्राधिकरणले बीमा साक्षरता र बीमा समावेशीकरण कार्यक्रमलाई प्रभावकारी बनाउन बीमा साक्षरता रुपरेखा, २०८१ जारी गरिसकेको छ। बीमा साक्षरता कार्यक्रमले बीमा समावेशीकरण बढाउन समेत महत्वपूर्ण योगदान गर्ने भएकोले यसको विस्तार ग्रामीण तथा विपन्न वर्गसम्म पुर्याउन जरुरी देखिन्छ।

देशका दुर्गम र ग्रामीण क्षेत्रहरुमा बीमा कार्यक्रम प्रभावकारी रुपमा पुर्याउन र साक्षरता बढाउन निम्न लिखित उपायहरु अनुशरण गर्न सकिन्छः

स्थानीय सहभागिता: स्थानीय समुदायका अगुवाहरु, युवा समूह र महिला समूहहरुसँग मिलेर बीमा कार्यक्रमहरु परिचालन गर्नुपर्छ। यसले स्थानीय जनतालाई बीमा कार्यक्रमप्रति आकर्षित गर्नेछ।

सस्तो र अनुकूल योजनाः ग्रामीण र सीमान्तकृत वर्गका मानिसहरुको आर्थिक अवस्थाअनुसार सस्तो र अनुकूल बीमा योजनाहरु प्रस्ताव गर्नुपर्छ।

डिजिटल पहुँचः मोबाइल बैंकिङ र डिजिटल प्लेटफर्महरु मार्फत बीमा सेवाहरु उपलब्ध गराउन आवश्यक छ। यसले दुर्गम क्षेत्रहरुमा सेवा पहुँच बढाउन मद्दत गर्नेछ।

शिक्षा र जनचेतनाः स्थानीय भाषामा बीमासम्बन्धी जानकारी र शिक्षा सामग्री उपलब्ध गराउँदा स्थानीय जनताले बीमाको महत्व र उपादेयिताबारे प्रष्टरुपमा बुझ्न सक्नेछन्। साथै, टेलिभिजन, रेडियो, सामाजिक सञ्जाल र अन्य माध्यमहरु मार्फत बीमाका फाइदाका बारेमा जानकारी दिएर आमरुपमा बीमाबारे चेतना बढाउन जरुरी छ।

सरकारीस्तरबाट आवश्यक सहयोगः राज्यबाट बीमा कार्यक्रमहरुलाई प्रवर्द्धन गर्ने नीति र प्रोत्साहन गर्ने वातावरणले बीमा क्षेत्रको विकास एवं विस्तारमा सहयोग पुग्नेछ। निजी र सार्वजनिक क्षेत्रका बीमा कम्पनीहरुलाई ग्रामीण एवं विपन्न वर्गसम्म बीमा सेवा पुर्याउन सरकारी तहबाट सहयोगको खाँचो पर्दछ। यसैगरी, बीमा क्षेत्रमा निजी र सार्वजनिक लगानी बढाउन सरकारद्वारा प्रोत्साहनात्मक नीतिहरुको थालनी गर्नुपर्दछ।

शैक्षिक कार्यक्रमहरुः विद्यालय, कलेज र अन्य शैक्षिक संस्थानहरुमा बीमासम्बन्धी शिक्षा कार्यक्रमहरु सञ्चालन गर्नुको अतिरिक्त दक्ष जनशक्ति उत्पादनका लागि बीमा एकेडेमी स्थापना गर्न जरुरी देखिन्छ।

प्रशिक्षण कार्यशालाः बीमा कम्पनीहरु, सरकारी संस्था र गैरसरकारी संस्था मार्फत बीमा साक्षरता बढाउन कार्यशाला आयोजना गरेर बीमा व्यवसायको विस्तार गर्न सकिन्छ।

बीमाको पहुँचमा सुधारः ग्रामीण र दुर्गम क्षेत्रहरुमा बीमा सेवाको पहुँच बढाउनु आवश्यक छ। यसका लागि डिजिटल प्लेटफर्म र मोबाइल एप्लिकेसनहरुको उपयोग गर्न सकिन्छ। बीमा उत्पादनहरुलाई जनताको आवश्यकताअनुसार अनुकूल बनाएर सस्तो र लचिलो बीमा योजना ल्याउन आवश्यक छ।

बीमा साक्षरता एवं समावेशीताका नीति र प्राथमिकता

बीमा सेवाको विकास र विस्तारले मानव जीवन, व्यवसाय, सम्पत्ति र दायित्वमाथि सिर्जना हुनसक्ने जोखिमको वित्तीय सुरक्षाको प्रत्याभूति दिन्छ। नेपालमा बीमा सेवाको अभ्यास विगत सात दशकदेखि हुँदै आए तापनि राष्ट्रियस्तरमा छुट्टै बीमा नीति तर्जुमा हुन सकेको थिएन। बीमा क्षेत्रलाई नियमन तथा मार्गदर्शन गर्ने आवश्यक नीतिको व्यवस्था नहुँदा बीमा व्यवसायका समस्या तथा चुनौतीहरुको समाधान कार्यमा कठिनाई उत्पन्न भएको अवस्था बिगतमा थियो। बीमा क्षेत्रको कानूनी र संस्थागत विकास गर्न र सो क्षेत्रमा हुने गरेका गलत अभ्यासलाई न्यूनीकरण गर्न एकीकृत बीमा नीतिको आवश्यकताको महशूस भयो। बीमा व्यवसायमा आवद्ध जनशक्तिको क्षमता विकास गर्न, आधुनिक सूचना प्रविधिको प्रयोग गरी बीमा सेवालाई छिटो, छरितो, गुणस्तरीय र प्रभावकारी बनाउन, अन्तर्राष्ट्रिय अभ्यास तथा मापदण्डअनुसार बीमा क्षेत्रमा भइरहेको विकास, विस्तार र विविधीकरण एवं प्रवर्द्धन गर्नका लागि सरकारले राष्ट्रिय बीमा नीति, २०८० लागू गरेको छ।

राष्ट्रिय बीमा नीतिले सहज, पहँुचयुक्त, विश्वसनीय, सुदृढ र गुणस्तरीय बीमा प्रणालीको विकासमा जोड दिने सोच लिएको छ। बीमा नीतिको लक्ष्य प्रतिस्पधी र, विश्वसनीय बीमा प्रणालीको विकास एवा् विस्तार गरी बीमा क्षेत्रमा संस्थागत सुशासन कायम गर्ने रहेको छ। बीमा क्षेत्रलाई अर्थतन्त्रको आधारस्तम्भको रुपमा विकास गर्ने, बीमा सेवालाई सहज, सरल, पहुँचयोग्य, विश्वसनीय तथा समावेशी बनाउने, बीमा क्षेत्रलाई आधुनिक एवम् प्रतिस्पर्धी बनाउने, बीमा क्षेत्रको संस्थागत विकास, विस्तार एवं संस्थागतरुपमा सुदृढीकरण गर्ने, बीमा क्षेत्रमा संस्थागत सुशासन अभिवृद्धि गर्ने, बीमा क्षेत्रलाई वित्तीय स्थायित्व कायम गर्ने औजारको रुपमा विकास गर्ने र बीमा क्षेत्रलाई दिगो विकास एवम् गरिबी न्यूनीकरणको नीतिसँग आवद्ध गर्नेजस्ता ७ वटा नीतिहरु बीमा नीति, २०८० मा रहेका छन्।

बीमालाई अर्थतन्त्रको प्रमुख आधारस्तम्भको रुपमा विकास गर्नको लागि मानव जीवन, स्वास्थ्य, कृषि, पशुपन्छी, सम्पत्ति एवम् दायित्वहरुमा आउन सक्ने संभावित जोखिमको वित्तीय सुरक्षा प्रदान गर्ने, ऐतिहासिक सम्पदा, सरकारी सम्पत्ति र सार्वजनिक दायित्वहरुको बीमा गरी राज्यको व्ययभार कम गर्ने, बीमा व्यवसायको लगानीयोग्य रकमलाई राष्ट्रिय पूर्वाधारमा लगानी गर्ने, बीमा सेवालाई उत्पादनमूलक क्षेत्रमा विस्तार गर्ने, बीमा व्यवसायको विकास र विस्तारको लागि प्रदेश, स्थानीय र निजी क्षेत्रसँग सहकार्य गर्ने लगायतका विषयहरुमा नीतिले जोड दिएको छ।

यसैगरी, बीमा सेवालाई सरल, सहज, पहुँचयोग्य र समावेशी बनाउनको लागि बीमा सेवाको विविधीकरण गरी पहुँच विस्तार गर्ने, बीमा विषयलाई सबै तहको पाठ्यक्रममा समावेश गर्ने, सबै सेवाग्राहीमा बीमाको पहुँच पुर्याउने गरी बीमा सेवा प्रदायक तथा मध्यस्थकर्ताको भूमिकालाई व्यवस्थित तथा सुदृढ गर्ने, बीमा गर्ने व्यवस्था तथा दाबी भुक्तानी प्रक्रियालाई सरल एवम् सहज बनाउन आधुनिक र उच्च क्षमताको प्रविधिको उपयोग गर्ने वातावरण सिर्जना गर्ने, बीमामा वैकल्पिक वितरण प्रणालीको विकास गर्ने, विद्युतीय माध्यमबाट बीमालेख जारी गर्ने तथा दाबी भुक्तानीको व्यवस्थालाई विस्तार गर्ने, प्रदेश, स्थानीय तह तथा अन्य सरोकारवालाको समन्वयमा बीमा साक्षरता कार्यक्रम सञ्चालन गर्ने र बीमाको प्रचार प्रसार गर्ने, लैङ्गिक, जातीय, भौगोलिक तथा आर्थिक रुपमा सीमान्तकृत समुदायका लागि विशेष कार्यक्रम मार्फत बीमा सेवा उपलब्ध गराउने जस्ता विषयहरुमा केन्द्रित रहेको पाइन्छ।

बीमालाई आधुनिक र प्रतिस्पर्धी बनाई अन्तर्राष्ट्रिय मापदण्ड अनुरुप विकास गर्नको लागि बीमकको प्रतिस्पर्धी क्षमता अभिवृद्धि गरी बीमितको हकहित संरक्षण गर्ने, बीमा क्षेत्रमा अन्तर्राष्ट्रिय स्तरको लेखा प्रणाली अवलम्बन गर्ने, विश्वव्यापी रुपमा स्वीकार्य बीमाका मुलभूत सिद्धान्तहरुलाई प्रभावकारी रुपमा अवलम्बन गर्ने, अन्तर्राष्ट्रिय असल अभ्यास अनुरुप बीमाको मापदण्ड तयार गरी सो अनुरुप आधुनिक बीमा प्रणालीको विकास गर्ने र बीमासँग सम्बन्धित अन्तर्राष्ट्रिय संघ संस्थाहरुसँग सहयोग आदान–प्रदान गर्नेबारे जोड दिएको देखिन्छ।

बीमा क्षेत्रको संस्थागत सुदृढीकरण, विकास तथा विस्तार गर्नको लागि बीमा नियमनकारी निकायको सुदृढीकरण गर्दै सबल र सक्षम बनाउने, बीमा क्षेत्र सुधारका लागि आवधिक योजना, मापदण्ड तथा कार्यक्रम तयार गरी लागू गर्ने, सामाजिक सुरक्षालाई मजबुत बनाउन स्वास्थ्य बीमा व्यवसायको प्रवर्द्धन गर्ने, बीमकको संस्थागत क्षमता अभिवृद्धि गर्ने, बीमा क्षेत्रको विकास, विस्तार र विविधिकरणका लागि अनुसन्धान तथा विकासमा जोड दिने, प्रदेश सरकार र स्थानीय तहमा बीमा डेस्क तथा बीमा इकाई स्थापना गर्ने, बीमा क्षेत्रमा दक्ष जनशक्ति विकास गर्नका लागि बीमा प्रतिष्ठान, इन्स्टिच्युट तथा कलेजको स्थापना तथा प्रवर्द्धन गर्ने जस्ता विषयहरुलाई समेत नीतिले प्राथमिकता दिएको छ।

बीमा क्षेत्रमा संस्थागत सुशासन अभिवृद्धि गर्नको लागि बीमा नियमनकारी निकाय, बीमक, बीमा मध्यस्थकर्ता तथा अन्य बीमा सेवा प्रदायकको आचारसंहिता बनाई लागू गर्ने, बीमा क्षेत्रको नियमन क्षमता अभिवृद्धि गर्ने, बीमकको आन्तरिक नियन्त्रण प्रणालीलाई सशक्त बनाउने, बीमकले सामाजिक उत्तरदायित्व बहन गर्ने व्यवस्था गर्ने, बीमा क्षेत्रमा जवाफदेहिता र पारदर्शिता कायम गर्ने व्यवस्था गर्ने, बीमा क्षेत्रमा जोखिममा आधारित सुपरिवेक्षण प्रणाली लागू गर्ने, नियमन तथा अनुगमन प्रणालीलाई नवीनतम सूचना प्रणालीमा आधारित बनाउने, बीमा व्यवसाय मार्फत हुन सक्ने सम्पत्ति शुद्धीकरण तथा आतङ्ककारी क्रियाकलापमा वित्तीय लगानीसम्बन्धी कार्यलाई निरुत्साहित गर्ने, बीमा मध्यस्थकर्तालाई बीमितप्रति जवाफदेही र जिम्मेवार बनाउनेजस्ता विषयहरुमा राष्ट्रिय बीमा नीति केन्द्रित रहेको पाइन्छ।

वित्तीय स्थायित्व कायम गर्ने सशक्त औजारका रुपमा बीमाको विकास गर्ने नीतिअन्तर्गत बीमकको वित्तीय स्वास्थ्यलाई मापन गर्न मुख्य कार्यसम्पादन सूचक बनाई लागू गर्ने, बीमा व्यवसायमा जोखिममा आधारित पूँजीको व्यवस्था लागू गर्ने, स्वदेशी पुनर्बीमा व्यवसायलाई सुदृढ तथा प्रतिस्पर्धी बनाई विदेशी मुद्रा आर्जन गर्न सक्षम बनाउने, बीमा क्षेत्रको जोखिम बहन क्षमता वृद्धि गर्न पुनर्बीमाको दायरा विस्तार गर्ने, महाविपत्ती बण्ड, बीमा बण्ड, ग्रीन बण्ड जस्ता वित्तीय औजारको प्रयोगबाट जोखिम न्यूनीकरण गर्ने र मुलुकको वित्तीय स्रोत बढाउने, बीमा क्षेत्रको कुल धारण क्षमता वृद्धि गर्न भूकम्प, हवाई, कृषि, लघुबीमा जस्ता सामूहिक बीमा कोष (बीमा पुल) को स्थापना गर्ने विषयहरुले प्राथमिकता पाएको छ।

अन्त्यमा, बीमा क्षेत्रलाई दिगो विकास र गरिबी न्यूनीकरणसँग आवद्ध गर्नका लागि बीमा सेवाको विस्तार गर्दै बीमा सेवा मार्फत दिगो विकासका लक्ष्य प्राप्ति र गरिबी न्यूनीकरणमा सहयोग पुर्याउने, लघु तथा साना उद्योगको व्यवसायिक जोखिम न्यूनीकरण गरी थप रोजगारी सिर्जना गर्ने, जलवायु परिवर्तनबाट हुने जोखिमलाई बीमा सेवासँग आवद्ध गर्ने, प्राकृतिक प्रकोपबाट उत्पन्न हुने जोखिम न्यूनीकरणका लागि विशेष प्रकृतिका बीमा सेवा उपलब्ध गराउने, बीमालेखहरुलाई भौगोलिक तथा सामाजिक परिवेशका आधारमा विविधीकरण तथा स्थानीयकरण गर्ने, गरिबीको रेखामुनी रहेका नागरिकलाई बीमामा आवद्ध गर्न बीमाशुल्कमा अनुदान लगायत विशेष सुविधा उपलब्ध गराउने, वातावरणीय र आर्थिक दृष्टिले जोखिममा रहेका व्यवसायी, साना किसान, उत्पादक समूह तथा सहकारी क्षेत्रमा बीमा सेवा विस्तार गर्ने र विदेशमा रहेका नेपालीको बीमा गर्ने व्यवस्था मिलाउने जस्ता विषयहरुमा ध्यान जानु आवश्यक छ।

बीमा नीतिको प्रभावकारी कार्यान्वयनका लागि नेपाल बीमा प्राधिकरणको भूमिका महत्वपूर्ण रहन्छ। उक्त नीति कार्यान्वयन प्रारम्भ भएको पाँच वर्षभित्र यसको समग्र मूल्यांकन गर्दै प्राप्त नतिजा, कार्यान्वयनको अनुभव र नीतिको सान्दर्भिकता, उपयुक्तता र समग्र प्रभावकारिताको आधारमा नीतिमा समसामयिक सुधार, परिमार्जन एवम् पुनरावलोकन गर्न जरुरी छ। मुलुकको आवधिक योजना र वार्षिक बजेटमा दिगो बीमा क्षेत्रको विकासका साथै उक्त नीतिगत व्यवस्था कार्यान्वयन गर्ने वातावरण निर्माण गरी आम मानिसहरुमा बीमा सेवाको पहुँच सुनिश्चित गर्न जरुरी देखिन्छ।

निष्कर्ष एवं सुझावहरु

नेपालमा बीमा क्षेत्रको दिगो विकासका लागि बीमा साक्षरता र बीमा समावेशिता विस्तार गरी ग्रामीण तथा विपन्न वर्गसम्म पुर्याउन जरुरी देखिन्छ। नेपालमा अझै पनि आधाभन्दा बढी जनसंख्या बीमाको पहुँच बाहिर रहेको अवस्थामा बीमा सेवाको विस्तार आर्थिक, सामाजिक र भौगोलिकरुपले पछाडि परेका वर्ग वा समुदायसम्म पुर्याउन राज्यले ध्यान केन्द्रित गर्नु आवश्यक छ। बीमासम्बन्धी आवश्यक जानकारीको अभाव, अविश्वास र वित्तीय साक्षरताको कमीले गर्दा कतिपय मानिसहरु बीमाको दायराभित्र आउन सकिरहेका छैनन्। नेपाल बीमा प्राधिकरणले जारी गरेको ‘बीमा साक्षरता रुपरेखा, २०८१’ को प्रभावकारी कार्यान्वयन गर्नको लागि डिजिटल प्रविधिको प्रयोग, अन्तर्राष्ट्रिय मापदण्डको अवलम्बन र स्थानीय आवश्यकताअनुसार कार्यक्रम सञ्चालन गर्दै बीमा साक्षरता कार्यक्रमलाई राष्ट्रिय अभियानका रुपमा गाउँ–वस्ती र घर–घरमा पुर्याउन जरुरी छ। नेपाल सरकार, नियामक निकाय, बीमा कम्पनीहरु र निजीक्षेत्रको संयुक्त प्रयासमा लक्षित समुदायहरुमा बीमा साक्षरताका कार्यक्रम सञ्चालन गर्न आवश्यक छ। साथै, बीमा सेवामा अनुदान, सहुलियतपूर्ण प्रिमियम र सरल दाबी भुक्तानी प्रणालीको विकासले बीमाको पहुँच विस्तारमा सहयोग पुर्याउनेछ। बीमा क्षेत्रलाई दिगो बनाउनका लागि सबै तहका नागरिकलाई बीमाको महत्वबारे सचेत गराई उनीहरुलाई बीमाको दायरामा ल्याउने प्रयास गर्नुपर्छ। राज्यको एकल प्रयासबाट मात्र बीमा क्षेत्रको दिगो विकासमा सफलता हासिल गर्न कठिनाई हुने भएकोले यसमा सबै क्षेत्रको सक्रिय सहयोग र सहभागिता जुटाएर अगाडि बढ्नु आवश्यक छ। साथै, बीमा साक्षरता तथा समावेशिता अभिवृद्धि अभियानलाई अगाडि बढाउँदै बीमाक्षेत्रलाई देशको अर्थतन्त्रको प्रमुख आधारस्तम्भको रुपमा विकास गर्न अपरिहार्य देखिन्छ।

लेखकको संक्षिप्त परिचय

डा. भरतराम ढुंगाना पोखरा विश्वविद्यालयका सह–प्राध्यापक हुनुहुन्छ। उहाँले वित्तशास्त्र विषयमा सन् २०१५ मा विद्यावारिधी गर्नु भएको, शिक्षण तथा अनुसन्धानको क्षेत्रमा २० वर्षभन्दा बढीको अनुभव रहेको, तीन दर्जन जती ख्याती प्राप्त राष्ट्रिय तथा अन्तर्राष्ट्रिय जर्नलहरुमा अनुसन्धानमूलक लेखहरु प्रकाशित भैसकेको, राष्ट्रियस्तरका दैनिक पत्र–पत्रिकाहरु कान्तिपुर, गोरखापत्र, कारोवार दैनिक आदिमा विभिन्न लेख–रचनाहरु प्रकाशित भएको र राष्ट्रिय तथा अन्तरास्ट्रिय स्तरका सम्मेलनहरुमा एक दर्जनभन्दा बढी रिसर्च पेपरहरु प्रस्तुत गरिसक्नु भएको छ।

(नोटः यो लेख नेपाल बीमा प्राधिकरणको ५७ औँ वार्षिकोत्सवका अवसरमा प्रकाशित बीमा समाचार र विचारबाट साभार गरिएको हो।)