काठमाडौं । घोराही सिमेन्टले नेपाल धितोपत्र बोर्डबाट स्थानीय बासिन्दाका लागि प्रति शेयर ४०० रुपैयाँ र सर्वसाधारणका लागि प्रति शेयर मूल्य ४३५ रुपैयाँको दरमा आइपिओ निष्काशन गर्ने अनुमति पाए सँगै सर्वसाधारण लगानीकर्ताले बोर्ड र कम्पनी दुबैको चर्को आलोचना गर्दै आइरहेका छन् । कम्पनीले सर्वसाधारणलाई महंगो प्रिमियममा शेयर बिक्री गर्ने तयारी पछि प्राथमिक बजारमा शिवम सिमेन्ट सँग तुलना गरेर हेर्न थालिएको छ ।

शिवम सिमेन्टले प्रिमियममा आइपिओ निष्काशन गर्दा नबिके पछि प्रिमियम दर नै घटाउनु परेको थियो । जवकी घोराहीको वित्तीय अवस्था र लगानीकर्ताले भविष्यमा पाउन सक्ने प्रतिफल शिवमको तुलनामा निकै कम छ ।

कम्पनीले सुरुमा प्रभावित क्षेत्रका बासिन्दाका लागि प्रतिकित्ता ३०० रुपैयाँ र सर्वसाधारणका लागि ४०० रुपैयाँमा बिक्री गर्दा माग बराबरको आवेदन नै परेन । पर्याप्त आवेदन नपरे पछि कम्पनीले बाध्य भएर प्रभावितका लागि प्रति कित्ता २ सय रुपैयाँ र सर्वसाधारणका लागि ३ सय रुपैयाँमा झार्नु पर्यो । तत्कालिन समयमा शेयर बिक्री नहुनुका दुई कारण थिए । पहिलो कारण महंगो प्रिमियम र दोस्रो कारण शेयर बजार वियरिस ट्रेण्डमा थियो ।

अहिले पनि शेयर बजार बियरिस ट्रेण्डमै छ । यसले गर्दा कम्पनीको आइपिओ बिक्ने सम्भावना ज्यादै न्युन छ । किनकी घोराहीले आह्वान गरेको आइपिओ मूल्य भन्दा शिवमको दोस्रो बजारको शेयर मूल्य धेरै कम छ । जवकी पछिल्लो वित्तीय विवरण अनुसार शिवमको प्रतिशेयर आम्दानी २० रुपैयाँ रहेको छ भने घोराहीको जम्मा ५ रुपैयाँ मात्रै छ । यहि कारणले पनि घोराहीको शेयर प्राथमिक बजारबाट भन्दा खरिद गर्नु भन्दा आगामी दिनमा दोस्रो बजारबाट खरिद गर्दा सस्तो पर्ने निश्चित छ ।

कम्पनीको विवरण विस्तृतमा

क्लिंकर र सिमेन्ट दुबै उत्पादन गर्दै आएको नेपालको ठूलो मध्येको सिमेन्ट उद्योग घोराही सिमेन्ट उद्योगले नेपाल धितोपत्र बोर्डबाट सर्वसाधारणमा शेयर जारी गर्नका लागी हालै मात्र स्वीकृति प्राप्त गरेको छ । प्राथमिक शेयर दुई चरणमा निष्काशन गर्नेछ । पहिलो स्थानीय बासिन्दाका लागी र दोश्रो सर्वसाधारणका लागी । स्थानीयबासिन्दाका लागी प्रति शेयर रु.४०० र सर्वसाधारणका लागी प्रति शेयर रु४३५ मूल्य तोकिएको छ । प्रस्तावित मूल्यमा के घोराही सिमेन्टको प्राथमिक शेयरमा लगानी गर्नु औचित्यपूर्ण छ त ? भन्ने जिज्ञासा संभावित लगानीकर्ताको मनमा आउनु स्वाभाविक हो ।

यो प्रश्नको जवाफ खोज्नका लागी हामीले कम्पनीको मुख्य वित्तीय सूचकहरु, विद्यमान व्यापारको अवस्था र सूचीकृत तथा पूँजी बजारमा प्रवेश गर्ने तयारीमा रहेका अन्य समान किसिमका उद्योगसँग तुलनात्मक अध्ययन गरेका छौं । यो तुलनात्मक अध्ययनले प्रिमियम मूल्यमा उपलब्ध घोराही सिमेन्ट उद्योगको प्राथमिक शेयरमा लगानी गर्नु औचित्यपूर्ण छ कि छैन भन्ने मूल्यांकन गर्न सहयोग पुर्याउनेछ ।

कम्पनीको बारेमाः

दाङ उपत्यकामा अवस्थित घोराही सिमेन्ट उद्योग नेपालको ठूलामध्येको सिमेन्ट उद्योग हो । सन् २००७ मा स्थापना भएको यो उद्योगमा त्रिवेणी समूह (संघाई परिवार) र विशाल समूहको मुख्य लगानी रहेको छ । सगरमाथा ब्राण्डमा यो उद्योगले सिमेन्ट उत्पादन र बिक्री वितरण गर्दै आएको छ । ठूलो वितरण सञ्जालको माध्यमबाट यसले देशभर नै सगरमाथा सिमेन्ट बिक्री वितरण गरिरहेको छ । यसबाहेक यसले साना साना उद्योगहरुलाई सिमेन्ट उत्पादनमा मुख्य कच्चा पदार्थको रुपमा प्रयोग हुने क्लिंकर समेत बिक्री गर्दै आएको छ।

हालै यसले आफ्नो उत्पादन क्षमता बिस्तार गरेर ब्राउन फिल्ड बिस्तारको काम सम्पन्न गरेको छ । यो बिस्तारसँगै दैनिक क्लिन्कर उत्पादन क्षमता ३,००० मेट्रिक टन र क्लिन्कर पिंध्ने क्षमता १,४०० मेट्रिक टन प्रतिदिन पुगेको छ । यो क्षमता बिस्तारसँगै सिमेन्ट उद्योगहरुमाझ आफूलाई ठूलो उत्पादकमध्येमा आफुलाई उभ्याउन सफल भएको छ ।

सिमेन्ट उद्योगको अवस्थाः

हालैका वर्षहरुमा, कोरोना महामारी पूर्व, स्वदेशी सिमेन्ट उद्योगले उल्लेख्य वृद्धि हासिल गरेका थिए, जसले गर्दा उद्योगको संख्या ५० नाघेको थियो । २०७२ सालको भूकम्पपछि गति लिएको पुनःनिर्माण कार्यले सिमेन्टको माग ह्वात्तै बढायो । यसबाहेक कोरोना महामारी पछि आर्थिक गतिविधि पुनः लयमा फर्किने क्रममा समेत सिमेन्टको माग बढ्यो । सरकार र निजी क्षेत्रले ठूलो परिमाणमा सिमेन्टको खपत गरे ।

तर नेपाल राष्ट्र बैंकले हालैको दिनमा आयातमा गरेको परिमाणात्मक बन्देज र बढ्दो ब्याज दरका कारण खस्किंदै गएको आर्थिक गतिविधि, जसले तुलनात्मकरुपमा सिमेन्ट उद्योगलाई नकारात्मक प्रभाव पारेको छ । कच्चा पदार्थ, इन्धन, ढुवानीका साधनको बढ्दो लागतका कारण सिमेन्ट उद्योगको लागत बढाएर दबाबमा धकेलेको छ । कमजोर माग र चर्को बजार प्रतिस्पर्धाकाबीच बढ्दो उत्पादन लागतको भार आम उपभोक्ताको टाउकोमा थोपर्न करिब करिब असंभव झैं भएकाले नाफा मार्जिनमा व्यापक कटौती गर्नुपरेको छ । सबै ठूला सिमेन्ट उद्योगहरुको कारोबार आम्दानी २५ प्रतिशतले घटेको छ भने राम्ररी चलेको भनिएका उद्योगहरु पनि ५० प्रतिशत क्षमतामा सीमित भएका छन् । यसले सिमेन्ट उद्योगहरुबीच अधिक उत्पादन क्षमताको समस्या पनि उजागर गरिदिएको छ ।

संघीय राजधानी काठमाडौं सिमेन्ट उद्योगहरुका लागी जहिले पनि मुख्य बजारको रुपमा रहँदै आएको छ । तर काठमाडौंबाट छोटो दूरीमा अवस्थित हुआसिन सिमेन्टको उपस्थितिले अन्य सिमेन्ट उद्योगहरुका लागी काठमाडौंको बजारभित्र लागत मूल्यका आधारमा प्रतिस्पर्धा गर्न चुनौतीपूर्ण हुनेछ ।

यो सिमेन्ट उद्योग अहिले कमजोर मागका कारण अधिक आपूर्तीको अवस्थाबाट गुज्रिरहेको छ । यसले अर्थतन्त्रमा उल्लेख्य सुधार नहुँदाको अवस्थामा सिमेन्ट उद्योगहरुले कुनै अपवाद कार्यसम्पादन गर्नेछन् भन्ने संभावना न्यून देखिन्छ । परिणातः अल्पकालीन अवस्थामा नेपालमा सिमेन्ट उद्योगहरुको कारोबार उकालो लाग्नेमा अन्यौलता नै देखिन्छ ।

घोराही सिमेन्टको वित्तीय अवस्थाः

कम्पनीको वित्तीय विवरणको विश्लेषण गर्दा, थुप्रै चासोहरु फेला परेका छन् । सबैभन्दा पहिले त, ब्राउनफिल्ड एक्सापन्सनपछिको व्यवसायीक उत्पादनको मिति पटक पटक सार्दा ब्याज खर्चवापतको रकमलाई प्रत्येक वर्ष पूँजीकृत गरिएको छ । यसले लागत मूल्य उल्लेख्य रुपमा बढाएको छ । अर्को चासो, कम्पनीको चालू सम्पत्तिको ह्रास कट्टीमा समस्या हो । हामीसँग कम्पनीको लेखापरीक्षण प्रतिवेदन उपलब्ध नभएकाले कम्पनीले प्रत्येक उपकरणहरुलाई वा प्रत्येक पूँजीगत लगानीहरुलाई कसरी ह्रास कट्टी गरेको छ भन्ने सुनिश्चित गर्न सकिएन । तर जब कूल स्थिर सम्पत्तिको ह्रासकट्टीलाई अन्य समानस्तरको कम्पनीसँग तुलना गर्दा कम्पनीको ह्रास कट्टी खर्च अनपेक्षितरुपमा न्यून छ । यसले संभवत आय विवरणमा कम्पनीको नाफालाई उच्च बनाउँछ ।

यसबाहेक कम्पनीको कारोबार आयमा पनि चासो लिनुपर्ने देखिएको छ । कम्पनीको कारोबार वर्ष र दर खुम्चिंदै गएकोले कम्पनीले आफ्नो सम्पत्तिको पूर्ण प्रयोग गर्न नसकेको तथ्यलाई पुष्टी गर्छ । कम्पनीले प्रक्षेपण गरे झैं नयाँ जडित क्षमताको पूर्ण उपयोग गरेर व्यापार वृद्धि गर्न सक्ने क्षमतामा प्रश्न चिन्ह खडा गरिदिएको छ ।

संभावित लगानीकर्ताले कम्पनीको वित्तीय स्वास्थ्य र भावी वृद्धिलाई विश्लेषणको आधारमा लगानीको निर्णय लिनु अघि यी विषयहरुलाई सावधानीपूर्ण ध्यानामा राख्नुपर्छ ।

आय विश्लेषणः

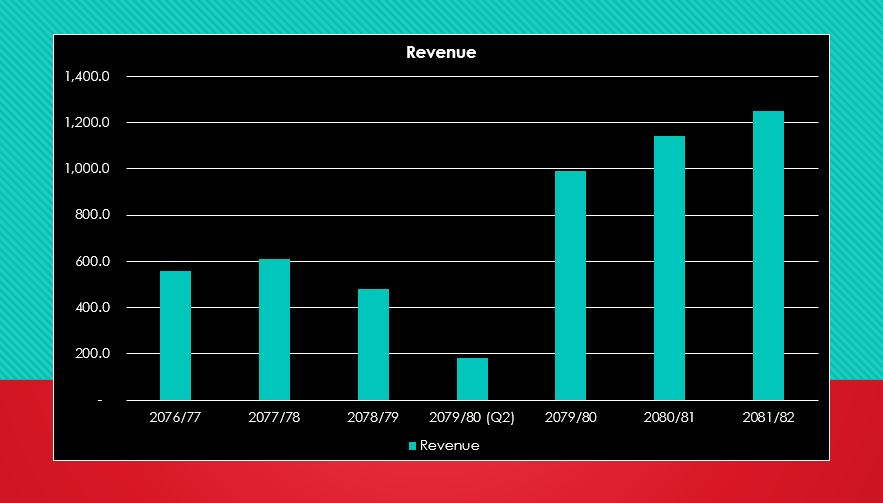

कम्पनीको कारोबार आयलाई विश्लेषण गर्दा, व्यापार उल्लेख्यरुपमा ओरालो लाग्नु अघि यसको बिक्री कारोबार ६ अर्ब रुपैयाँ पुगेको थियो । चालू आर्थिक वर्षको पहिलो अर्ध वार्षिक अवधिमा बिक्री कारोबार कमजोर हुँदा जम्मा रु. १ अर्ब ८३ करोड २० लाख बराबरको कारोबार भयो । यस्तो कमजोर कारोबारका बावजुद कम्पनीले चालू आर्थिक वर्षमा रु. ९ अर्ब ८९ करोड २० लाखको बिक्री कारोबार हुने प्रक्षेपण गरेको छ । प्रक्षेपण गरेको बिक्री लक्ष्य प्राप्ती गर्नका लागी दोश्रो अर्ध वार्षिक अर्थात छ महिनाको कारोबारमा ४३९ प्रतिशतको अप्रत्याशित उछाल आउनु जरुरी हुन्छ । बजारको हालतलाई ध्यानमा राख्दै टिप्पणी गर्ने हो भने यो अलिक बढी नै आशावादी प्रक्षेपण देखिन्छ ।

कम्पनीले प्रक्षेपण अनुरुपको कारोबार गर्न सफल भएन भने नयाँ प्लान्टको व्यवसायीक प्रयोजनसँगै बढ्दो खर्च, ब्याज खर्च, ह्रासकट्टीको भारले कम्पनीको नाफालाई जोखिममा धकेल्ने निश्चित छ । एकटपक व्यवसायीक उत्पादन शुरु भइसकेपछि कम्पनीले ब्याज खर्चलाई पूँजीकृत गर्न पाउने छैन र ह्रासकट्टीवापतको खर्च पनि गणनामा समावेश गर्नुपर्नेछ । यस्तो परिस्थितिमा कम्पनीको नाफा घट्ने मात्र नभएर उच्च घाटा समेत व्यहोर्नुपर्ने अवस्था हुनसक्छ ।

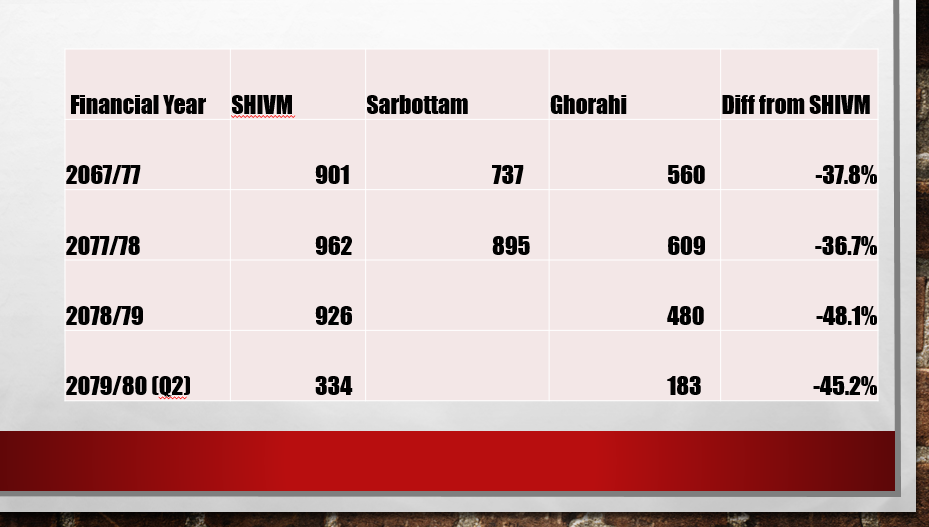

बिक्री कारोबारवापतको आयसँग सर्वोत्तम सिमेन्ट र शिवम् सिमेन्टको तुलनाः

घोराही सिमेन्टको बिक्री कारोबारलाई सर्वोत्तम सिमेन्ट र शिवम् सिमेन्टसँग तुलना गर्दा, घोराहीको कारोबार अंक ज्यादै थोरै भएको देखिन्छ । कम्पनीले हालै गरेको उत्पादन क्षमता बिस्तार अनुरुपको व्यवसायीक उत्पादन शुरु भएपछि कारोबार अंकमा सुधार हुने संभावना छ ।

तर यति मात्र नभएर, घट्दो बिक्री कारोबारले बढ्दो उत्पादन क्षमताका कारण बिक्री कारोबार पनि बढ्छ भन्ने कुनै ग्यारेन्टी गर्न सक्दैन । अबको केही वर्षसम्म नयाँ जडित उत्पादन क्षमता पूर्ण प्रयोगमा आउन नसक्ने संभावना पनि छ, जसले कम्पनीको कार्यसम्पादनमा ठूलै धक्का दिनेछ ।

अन्य मुख्य आय सूचकांकहरुः

कम्पनीको वित्तीय विवरणको अध्ययन गर्दा कम्पनीले सन्तोषजनक व्यापार गर्न नसकेको प्रष्ट देखिन्छ । नयाँ जडित क्षमताको व्यवसायीक उत्पादन शुरु भइ नसकेकाले यसको लागत, ब्याज खर्च, ह्रासकट्टी खर्च लगायतको भारले कम्पनीको वित्तीय स्वास्थ्यमा पार्ने प्रभाव देखिन बाँकी नै रहेको छ ।

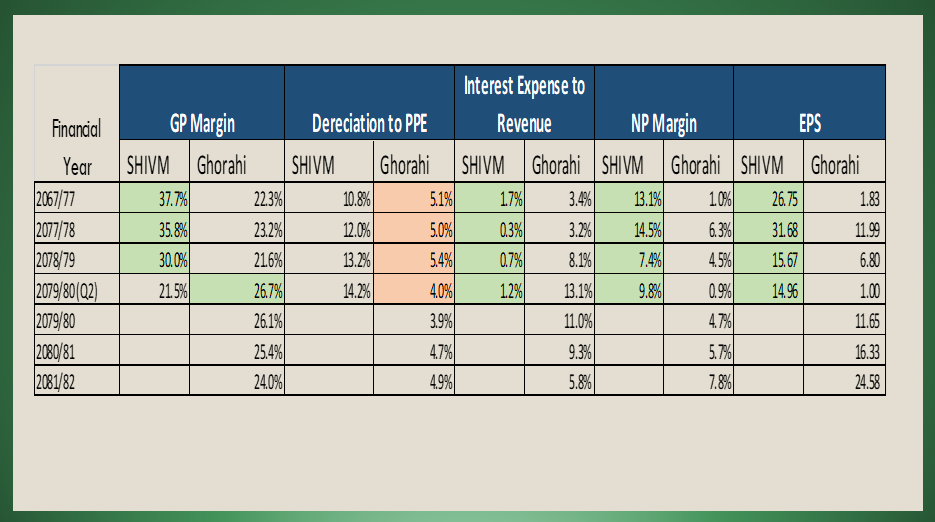

कम्पनीको कुल नाफा मार्जिनलाई परिक्षण गर्दा, पछिल्लो तीनवर्षयता यो २१.६ प्रतिशतदेखि २३.२ प्रतिशतको बीचमा रहेको छ । र कम्पनीको आगामी केही वर्षको खुद नाफा प्रक्षेपणका लागी पनि यसैलाई आधार मानिएको छ । यसले यो प्रक्षेपणको प्रभावकारितामाथि नै प्रश्न खडा गरेको छ । यो प्रक्षेपणको अन्य तत्वहरुलाई स्थिर राखेर नाफाको प्रक्षेपणलाई मात्र आधार बनाउने हो भने कम्पनी घाटामा जाने निश्चित छ । किनकी कम्पनीले अझैसम्म पनि शिवम् सिमेन्ट बराबरको कुल नाफा आर्जन गर्न सकेको छैन, नयाँ जडित क्षमता र प्रविधिले खुद नाफाको लक्ष्य हासिल गर्न सबल बनाउला भन्ने आशा गरौं ।

स्थिर सम्पत्तिमा हुने ह्रासकट्टीको विषय कम्पनीको नाफामा धक्का दिनसक्ने पक्ष हो । यो उद्योग पूँजीमुखी भएकाले ह्रासकट्टी नाफालाई प्रभावित पार्ने मुख्य तत्व हो । तर घोराही सिमेन्ट उद्योगको हकमा ह्रासकट्टी खर्चको लेखांकन शंकास्पद देखिएको छ । शिवम् सिमेन्टको ह्रासकट्टी र पिपिई अनुपात १० प्रतिशतभन्दा माथि रहँदै आएको छ, तर घोराहीको हकमा ४ प्रतिशत मात्र छ । यसले के देखाउँछ भने अधिकांश सम्पत्तिको ह्रासकट्टी ५ प्रतिशतभन्दा कम दरमा गरिएको छ वा जग्गा जमिन यसको सम्पत्तिको ठूलो अंशकोरुपमा रहेको छ । अन्यथा कम्पनीले नाफाको अंक धेरै देखाउन र संभावित लगानीकर्तालाई दिग्भ्रमित गर्नका लागी ह्रासकट्टी खर्चको लेखांकनमा तलमाथि गरेको छ । बाँकी पक्षलाई स्थिर राख्दै शिवम् सिमेन्ट उद्योग सरह ह्रासकट्टी लेखांकन मात्र पनि गर्ने हो भने कम्पनीको चालू आर्थिक वर्षको नाफानोक्सान हिसाबमा घाटाको अंक देखिने निश्चित छ ।

अन्य सूचकको तुलना गर्दा, शिवम् सिमेन्टको ब्याज खर्च ज्यादै न्यून छ किनकी यो उद्योग कर्जामुक्त अवस्थामा छ र यसले तिर्नु परिरहेको ब्याजको रकम कूल व्यापारको ज्यादै न्यून अंशकारुपमा रहेको छ । ब्याज र कर्जाको साँवाको किस्ता भुक्तानीको विषय घोराही सिमेन्ट उद्योगको हकमा चुनौतीपूर्ण हुनेछ, किनकी यसले कारोबारको ठूलो हिस्सा ओगट्नेछ । अर्कोतर्फ खुद नाफा वा प्रतिशेयर आम्दानीसँग तुलना गर्दा शिवम् सिमेन्टले घोराही सिमेन्टको तुलनामा निक्कै राम्रो कार्यसम्पादन गरेको छ। अझ हालैको उत्पादन क्षमता बिस्तारले घोराही सिमेन्टको आय विवरण आउँदा दिनमा अझै चुनौतीपूर्ण हुने देखिएको छ ।

१. सम्पत्ति, मेशिनरी तथा उपकरणः

| Capacity | SHIVM | Sarbottam | Ghorahi Current | Ghorahi Expansion |

| Clinker | 1,900 MTPD | 3,000 MTPD | 1,900 MTPD | 3,000 MTPD |

| Cement | 3,000 MTPD | 3,000 MTPD | 2,200 MTPD | 1,400 MTPD |

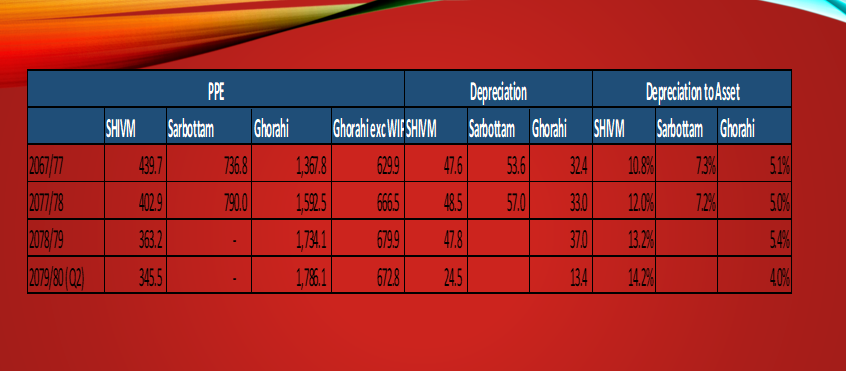

घोराही सिमेन्ट उद्योगले शिवम् सिमेन्ट उद्योगको दाँजोमा मेशिनरी तथा उपकरणमा उच्च लगानी गरेको छ। व्यवसायीक उत्पादनलाई पर पर धकेल्नुको नतिजा अधिक पूँजीकरण भएको छ, जसमा ब्याज खर्चको पूँजीकरण र अधिक लागत पनि जोडिन पुगेको छ । निर्माण लागतकै तुलना गर्ने हो भने सिमेन्ट उद्योगहरुले घोराही सिमेन्ट उद्योगको तुलनामा निक्कै प्रभावकारी विकल्पहरुको प्रयोग गरेर क्षमता बिस्तार गरेका उदाहरणहरु छन् ।यी विकल्पहरुले सिमेन्ट उद्योगको क्षमता बिस्तार र संचालनमा लागत प्रभावकारिता भई दिएको भए संभावित लगानीकर्ताहरुलाई लगानीको अझै राम्रो अवसर प्रदान गर्ने थियो ।

अधिक पूँजीकरणको विषयलाई प्रयोग अनुपातको पक्षबाट पनि विश्लेषण गर्न सकिन्छ । शिवमलाई तुलना गर्दा पिपिई अनुपात तुलनात्मकरुपमा धेरै छ, तर घोराहीको अनुपात शिवम् र सर्वोत्तम दुबैको तुलनामा सर्वाधिक कमजोर छ । घोराही सिमेन्टको सन्दर्भमा यो अनुपात गणना गर्दा चालू सम्पत्तिबाट कार्य प्रगती(वर्क इन प्रोग्रेश) लाई हटाइएको छ । एक पटक वास्तविक लगानीलाई वास्तविक पिपिईमा समावेश गरिए पछि कम्पनीको असक्षमताको कारणले अधिक पूँजीकरणले उपयोग अनुपातलाई प्रभाव पार्नेछ । पूँजीगत लगानीको तुलनामा कारोबार वापतको आम्दानी बढाउनका लागी संघर्ष गर्नु परिरहेको घोराही सिमेन्ट यसको अन्य दुई प्रतिस्पर्धीहरु शिवम् सिमेन्ट र सर्वोत्तम सिमेन्टको तुलनामा लगानीको उत्तम विकल्प होइन भन्ने सुझाउँछ ।

ऋण

| Capacity | SHIVM | Sarbottam | Ghorahi Current | Ghorahi Expansion |

| Clinker | 1,900 MTPD | 3,000 MTPD | 1,900 MTPD | 3,000 MTPD |

| Cement | 3,000 MTPD | 3,000 MTPD | 2,200 MTPD | 1,400 MTPD |

कुनै पनि लगानीमा ऋणले महत्वपूर्ण स्थान ओगटेको हुन्छ । किनकी यसको ब्याज लागतले कम्पनीलाई उकास्न वा डुबाउन दुबै सक्छ । घोराहीलाई समान किसिमको कम्पनीसँग तुलना गर्दा यसको ब्याज भार उच्च छ, जसले गर्दा ऋणको साँवा र ब्याज भुक्तानीको दायित्व पुरा गर्ने क्रममा यसको वित्तीय अवस्थामा ठूलो दबाब सिर्जन गर्न सक्छ । कम्पनीले लक्षित बिक्री कारोबार र नाफा चुम्न सकेन भने, कर्जाको दायीत्वले वासलातलाई नराम्ररी बिगार्न सक्ने प्रबल संभावना छ । ऋणको साँवा र ब्याज खर्च उच्च भएको कम्पनीले वित्तीय दायीत्व पुरा गर्ने सक्षमता जुटाउन चुनौतीपूर्ण हुने भएकाले उच्च जोखिम, विशेषगरी अर्थतन्त्र अन्यौलपूर्ण अवस्थामा र खस्किंदै गएको अवस्थामा, व्यहोर्नुपर्ने हुन्छ।

घोराही सिमेन्टलाई शिवम् सिमेन्टसँग तुलना गर्दा, घोराही सिमेन्टको कर्जा निर्भरता धेरै उच्च छ। यसवर्षको दोश्रो त्रैमासिक प्रतिवेदनको आधारमा घोराही सिमेन्टको ऋण भार शिवम् सिमेन्टको तुलनामा १०.६ गुणाले अधिक छ । एकदमै न्यून खुद नाफा, कूल कारोबार रकमभन्दा पनि उच्च कर्जा रकमका कारण यो उद्योगको हकमा ऋण व्यवस्थापन चुनौतीपूर्ण हुने देखिन्छ । कम्पनीको आह्वान पत्रमा उल्लेख भए अनुसार पनि प्राथमिक शेयर निष्काशनबाट प्राप्त हुने पूँजीलाई ऋण भुक्तानीमा प्रयोग गरिनेछ। यसको अर्थ स्पष्ट हुन्छ की पूँजीको लागत कर्जाको लागतभन्दा सस्तो छ र ऋणको भारी टाउको दुःखाई बनेको छ ।

समग्रमा, यो कम्पनीको वित्तीय अवस्था आफैंमा र अन्य समकक्षीसँगको तुलनामा पनि कमजोर छ । उद्योगको क्षमता बिस्तारलाई घट्दो व्यापारले पुष्टी गर्न सकेको छैन भने सँगसँगै पूँजीगत खर्चले उच्च ऋणभार थप्नुको साथै ह्रासकट्टीको दबाब पनि थोपरेको छ । कम्पनीको ऐतिहासिक प्रवृत्तिलाई ध्यानमा राख्दा प्रक्षेपित कारोबार रकम अधिक आशावादी देखिन्छ, अहिलेको बजार अवस्था र तीब्र प्रतिस्पर्धाका कारण कम्पनीले बिक्री कारोबारको प्रक्षेपित लक्ष्य भेट्टाउन निक्कै चुनौतीपूर्ण छ । कारोबार बढाउन सकेन भने भारी नोक्सानी व्यहोर्नुपर्ने निश्चित छ ।

अझै,अन्य प्रतिस्पर्धीसँग तुलना गर्दा, ह्रासकट्टी लेखांकन स्पष्ट छैन, किनकी एकदमै न्यून ह्रासकट्टी खर्च लेखांकन गरिएको छ । यसकारणले कम्पनीले वास्तविकताभन्दा फरक तस्वीर पेश गरिरहेको छ की भन्ने आशंका उब्जाएको छ ।

अन्त्यमा, अधिक पूँजीकरण र उच्च ऋणले कम्पनीको लागी आगामी दिनमा ठूलो चुनौती खडा गरिदिनेछ । र अवस्था यही रहने हो भने यसले कम्पनीको वित्तीय हालतलाई तहसनहस पारिदिनसक्छ । लगानीको निर्णय लिनु अघि लगानीकर्ताले यी पक्षहरुमा सावधानीपूर्वक ध्यान दिनुपर्नेछ ।

सम्पत्ति मूल्यांकनः

घोराहीको मूल्यांकन गर्दा, यसको समकक्षी उद्योगहरुसँग तुलना गर्नु सबैभन्दा प्रभावकारी उपाय हुनेछ । अहिले शिवम् सिमेन्टको शेयर रु. ४०० देखि ४३० मा कारोबार भइरहेको छ, सर्वोत्तम सिमेन्टले रु.५०१ मा मूल्य प्रस्ताव गरेको छ । यो रकम घट्न पनि सक्छ किनकी बिक्री प्रबन्धकले नयाँ मूल्यांकन पेश गरेको छ र सोबारेमा धितोपत्र बोर्डलाई जानकारी समेत गराएको छ । मूल्य उही कायम रहेको अवस्थामा पनि हामीले निम्न लिखित वित्तीय सूचकको आधारमा तुलना गर्न सक्छौ ।

| Company | P/E | EV / EBITDA |

| SHIVM | 18.19 | 4.52 |

| Ghorahi | 80.51 | 30.63 |

जब घोराही सिमेन्टको मूल्यांकन गर्छौ, त्यत्ति बेला एउटा त्रैमासको विवरणलाई आधार मान्नुको साटो लामो अवधिको विवरणलाई ध्यानमा राख्नु औचित्यपूर्ण हुन्छ। पछिल्लो साढे तीन वर्षको औसत तथ्यांकलाई आधार मानेर हामीले कम्पनीको तुलनाका लागी अझ बढी वास्तविक तस्वीर तयार पार्न सक्छौं । औसत मूल्य आम्दानी अनुपात, आय(इभी÷आयकर–ह्रासकट्टी पूर्वको आम्दानी(इबिआइटिडिए) अनुपातको आधारमा केलाउँदा घोराही सिमेन्टको मूल्यांकन अति उच्च देखिन्छ ।

अर्कोतर्फ हामीसँग न्यून ऋणभार, उच्च सम्पत्ति उपयोग, उत्पादनको उचित मूल्य र सबल वित्तीय सूचक समेत भएको सिमेन्ट उद्योगलाई पहिले देखि नै नेपाल स्टक एक्सचेन्ज(नेप्से)मा सूचीकृत भएको पाउँछौं । यता खराब वित्तीय सूचक, घट्दो कारोबार आकार र बढ्दो पूँजीगत खर्च, उच्च ब्याज लागत भएको घोराही सिमेन्ट छ । यी सबै चासोहरुका बावजुद घोराही सिमेन्टले उच्च मूल्यांकन पाउनु आफैंमा प्रश्न योग्य छ ।

अन्ततगोत्वा, मूल्यांकन उचित छ की छैन, के सही वा गलत छ भन्ने निर्णय लिने जिम्मेवारी स्वयम् लगानीकर्ताकै हो ।तर उपलब्ध तथ्यांकहरुको तुलनात्मक अध्ययनका आधारमा घोराही सिमेन्टको मूल्यांकन अधिक गरिएको छ भन्नेमा दुईमत छैन ।

लगानीकर्तालाई जोगाउने को छ?

घोराही सिमेन्टको मूल्यांकन प्रतिवेदनको वास्तविकता परीक्षण गर्ने र लगानीकर्तालाई आश्वस्त पार्ने दायीत्व नेपाल धितोपत्र बोर्डको हो । यो कम्पनीले स्थानीयबासिन्दाको अवरोध, नेपाल विद्युत प्राधिकरणसँग रु. १ अर्ब विद्युत बक्यौताको दायीत्वसम्बन्धमा विचाराधीन विवादलगायतका विभिन्न अवरोधको सामान गर्नु परिरहेको छ । वित्तीय विवरण सार्वजनिक जानकारीमा ल्याइए पनि पूर्ण लेखापरिक्षण प्रतिवेदन सार्वजनिक गरिएको छैन। कम्पनीको व्यवस्थापनले उपलब्ध गराएको संक्षिप्त विवरण वा प्रभावित पारिएको जस्तो देखिने वित्तीय विवरणको आधारमा लगानीकर्ताहरु लगानीको निर्णय लिनुपर्ने अवस्था आउनु राम्रो पक्ष होइन । आम लगानीकर्ताको विश्वास र आत्मविश्वासलाई कायम राखिरहनका लागी पारदर्शिता र सत्यतथ्य प्रकाशमा ल्याउनु नियामक धितोपत्र बोर्डको दायीत्व हो ।