काठमाडौं । जीवन बीमा कम्पनीहरुको औषत ल्याप्स रेसियो ‘म्याद नगुज्रँदै पोलिसी रद्द हुने अनुपात’ औषतमा ९ प्रतिशत भन्दा माथि देखिए पछि बीमा समितले ५ प्रतिशतमा झार्न निर्देशन दिएको छ । कतिपय कम्पनीको ल्याप्स रेसियो २१ प्रतिशत भन्दा पनि माथि देखिएको बीमा समितिका कार्यकारी निर्देशक राजुरमण पौडेलले जानकारी दिए । उनले भने ‘बीमा कम्पनीहरुको ल्याप्स रेसियो धेरै देखिए पछि उनिहरुलाई ५ प्रतिशतमा झार्न निर्देशन दिएका छौ ।’

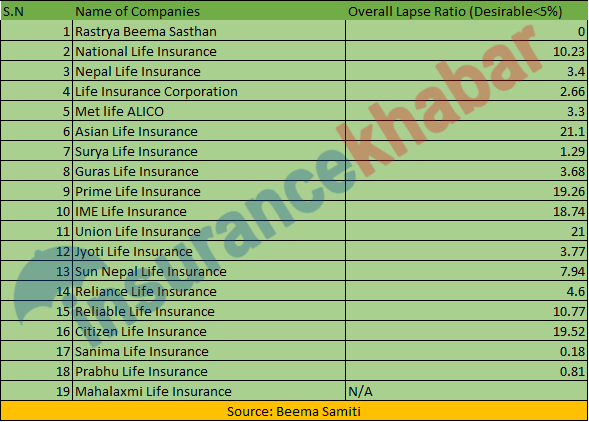

सञ्चालनमा रहेका १९ जीवन बीमा कम्पनी मध्ये सबैभन्दा धेरै ल्याप्सेस रेसियो एशियन लाइफको २१.१ प्रतिशत रहेको छ । त्यस्तै नयाँ आएका जीवन बीमा कम्पनीहरु मध्ये युनियन लाइफको सर्वाधिक २१ प्रतिशत रहेको छ । बीमा समितिले तोकेको ५ प्रतिशत भन्दा धेरै ल्याप्स रेसियो हुने कम्पनीहरुमा सिटिजन लाइफको १९.५२ प्रतिशत, प्राइम लाइफको १९.२६ प्रतिशत, आइएमई लाइफको १८.७४ प्रतिशत, रिलायबल लाइफको १०.७७ प्रतिशत, नेशनल लाइफको १०.२३ प्रतिशत र सन नेपाल लाइफको ७.९४ प्रतिशत रहेको छ ।

सबैभन्दा नयाँ जीवन बीमा कम्पनी महालक्ष्मी लाइफको ल्याप्स रेसियो छैन । १९ कम्पनी मध्ये राष्ट्रिय बीमा संस्थानले बीमा समितिलाई तथ्याङ्क उपलब्ध गराएको छैन । महालक्ष्मी पछि सबैभन्दा कम ल्याप्स रेसियो सानिमा लाइफको देखिन्छ । त्यस्तै प्रभु लाइफको पनि ०.८१ प्रतिशत मात्रै छ ।

सबैभन्दा धेरै पोलिसी बिक्री गर्ने नेपाल लाइफले ल्याप्स रेसियो नियन्त्रणमा राखेको छ । कम्पनीको ल्याप्स रेसियो जम्मा ३.४ प्रतिशत मात्रै छ । त्यस्तै पुराना जीवन बीमा कम्पनीहरु लाइफ इन्स्योरेन्स कर्पोरेसनको २.६६ प्रतिशत, मेट लाइफको ३.३ प्रतिशत, सूर्या लाइफको १.२९ प्रतिशत, गुराँस लाइफको ३.६८ प्रतिशत सहित नियन्त्रणमा छ । नयाँ आएका जीवन बीमा कम्पनीहरु ज्योति लाइफको ३.७७ प्रतिशत, रिलायन्स लाइफको ४.६ प्रतिशत, सानिमा लाइफको ०.१८ प्रतिशत र प्रभु लाइफको ०.८१ प्रतिशत सहित नियन्त्रणमा देखिएको छ ।

ल्याप्स रेसियो बढि हुनु बीमा क्षेत्रमा राम्रो मानिदैन । जति कम ल्याप्स रेसियो हुन्छ कम्पनीको वित्तीय विवरण पनि त्यति नै राम्रो हुन्छ । यदि कसैको व्यवसाय विस्तार ३०/४० प्रतिशत छ तर ल्याप्स रेसियो भने २० प्रतिशत भन्दा माथि छ भने यसको ‘नेगेटिभ इफेक्ट’ पर्ने बीमा विज्ञहरु बताउछन् ।

ल्याप्स भएको पोलिसी बिक्री गर्न बीमा कम्पनीको ठुलो रकम खर्च भएको हुन्छ । पहिलो प्रिमियमको कम्तिमा पनि १८ प्रतिशत कमिसन तथा इन्सेन्टिभका लागि खर्च हुन्छ । त्यस बाहेक कम्पनीको आन्तरिक स्रोत साधन उत्तीकै मात्रामा खर्च हुन्छ ।

जीवन बीमा कम्पनीहरुलाई पहिलो वर्षमा आर्जन भएको प्रिमियममा घाटा हुन्छ तर उक्त पोलिसी होल्डरले वार्षिक रुपमा बीमा शुल्क तिर्दै गयो भने बल्ल मुनाफामा प्रभाव पर्छ । अहिलेको कोभिड १९ को समयमा यदि बीमा कम्पनीहरुले व्यतित बीमालेखमा छुट दिएर बाँकी प्रिमियम संकलन गर्ने हो भने पनि यस्तो अनुपात कम हुने बिज्ञहरु बताउछन् ।

नियन्त्रण भन्दा बाहिर ल्याप्स रेसियो

कतिपय जीवन बीमा कम्पनीको ल्याप्स रेसियो नियन्त्रण भन्दा बाहिर छ । औषत भन्दा माथि ल्याप्स रेसियो भएका बीमा कम्पनीहरुको मुनाफा तथा पोलिसी होल्डरले पाउने बोनसदरमा पनि प्रभाव पार्छ । यस्तो अनुपात बढ्नुमा सबैभन्दा धेरै अभिकर्ताको मिस सेलिङ्ले गर्दा भएको बीमा विज्ञहरु बताउछन् ।

कमिसनको प्रलोभनमा अभिकर्ताले बीमितको क्षमता भन्दा बढिको बीमा गराउने गरेको पाइन्छ । बीमितको क्षमता अनुसार नै अभिकर्ताले सल्लाह दिने हो भने नेपालमा ल्याप्स रेसियो आफै घटेर जाने विज्ञहरु बताउछन् । पछिल्लो समय बजारमा नयाँ १० वटा जीवन बीमा कम्पनी आए । यसै क्रममा कतिपय अभिकर्ताले कमिसनका लागि एउटा कम्पनीमा पोलिसी सरेण्डर गर्न लगाएर अर्को कम्पनीमा लाने गरेको विज्ञहरु बताउछन् ।

अर्को तर्फ अभिकर्ताको उक्साहटमा बीमितले ठुलो ठुलो रकमको बीमा गर्छन् । तर सबैको आम्दानी सधै एकनासको हुँदैन । बीमा गर्ने भनेको बचत सँग सँगै सुरक्षाको लागि हो । यदि खान लाउन पनि पुगेको छैन भने मानिसको प्राथमिकतामा बीमा पर्दैन । त्यसैले गर्दा पनि ल्याप्स रेसियो बढ्ने गरेको पाइन्छ । त्यसैले बीमितको फाइन्सियल अण्डर राइटिङलाई बीमा कम्पनी तथा अभिकर्ताले चनाखोका साथ हेर्नु पर्छ ।

आम्दानी निश्चित नभएका तर घर जग्गा बिक्री गरेर, बैदेशिक रोजगारबाट फर्किदा, शेयर बिक्री गरेर ठुलो रकम हात परेका बखतमा सिङ्गल प्रिमियमका पोलिसी खरिद गर्दा उपयुक्त हुने बिज्ञहरुको सुझाव छ ।

पोलिसी ल्याप्स हुनु भन्दा बरु थोरै थोरै बीमाङ्कका पोलिसी बिक्री गर्दा कम्पनीलाई पनि घाटा हुँदैन साथ साथै पोलिसी होल्डले पनि नोक्सान बेहोर्नु पर्दैन । पोलिसी ल्याप्स गर्दा बीमितलाई पनि उत्तीकै नोक्सान पुग्छ । जनचेतनाको कमिले गर्दा पनि बीमितले पोलिसी सरेण्डर गर्ने गरेको पाइन्छ ।

ल्याप्स रेसियोका लागि छुट्टै निर्देशिका आवश्यक

ल्याप्स रेसियोको गणना गर्ने छुट्टै कार्यविधि छैन । कम्पनी पिच्छे यसको गणना विधि फरक फरक देखिन्छ । केहि कम्पनीले लगातार दुई वर्षसम्म बीमा शुल्क भुक्तानी नगर्ने पोलिसीलाई ल्याप्स रेसियोमा गणना गरेको पाइन्छ भने कतिपय कम्पनीले सरेण्डर भएका पोलिसीलाई मात्रै ल्याप्स रेसियोको रुपमा गणना गरेको पाइन्छ । त्यसैले गर्दा बीमा समितले कस्तो कस्तो अवस्थामा ल्याप्स रेसियो गणना गर्ने हो त्यसको स्पष्ट कार्यविधि बनाउने हो भने यसमा एकरुपता आउने देखिन्छ । अर्को तर्फ जीवन बीमा व्यवसायलाई चेक गर्ने एउटा प्यारामिटर ल्याप्स रेसियो पनि हो । यसले जीवन बीमा कम्पनी कति हेल्दी रहेको छ भन्ने पनि देखाउछ त्यसैले यसलाई व्यवस्थित गर्न छुट्टै निर्देशिका आवश्यक पर्ने देखिन्छ । औषत भन्दा बढि भएको अवस्थामा के कस्ता कारबाही हुने स्पष्ट किटान गरिनु पर्छ ।