काठमाडौं । अन्तर्राष्ट्रिय बीमा पर्यवेक्षक संघले विश्वभरका जीवन बीमा कम्पनीहरूमा बढ्दो वैकल्पिक सम्पत्ति लगानी र सीमापार सम्पत्ति-प्रधान पुनर्बीमाको प्रयोगबारे एक सुझाव पत्र प्रकाशित गरेको छ। यस पत्रमा यी प्रवृत्तिहरू, सम्भावित जोखिम र पर्यवेक्षकीय उपायहरू छलफल गरिएको छ।

संघले वैकल्पिक सम्पत्तिमा लगानीका लागि सरकारी तह, नियामकीय प्रावधान र लगानीकर्ताबाट भइरहेको निरन्तर दबाबका कारण लगानी विविधिकरण बढ्दै गएसँगै जीवन बीमकको सम्पत्ती डुब्ने जोखिम पनि बढेको टिप्पणी गरेको छ। नेपालमै पनि नेपाल बीमा प्राधिकरणले लगानी मार्गदर्शनमार्फत विविध क्षेत्रमा लगानी खुल्ला गरेसँगै बीमकले उच्च जोखिमयुक्त मानिएको जलविद्युत, कृषी, घरजग्गा, पर्यटन र हवाई सेवामा धमाधम लगानी विस्तार गरेका छन् ।

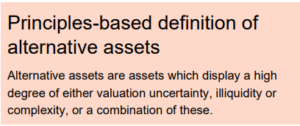

१. वैकल्पिक सम्पत्तिमा बढ्दो लगानी

जीवन बीमा कम्पनीहरूले निजी इक्विटी, रियल एस्टेट, इन्फ्रास्ट्रक्चर र हेज फन्ड जस्ता वैकल्पिक सम्पत्तिमा लगानी बढाउँदै छन्। यसको प्रमुख कारण लामो समयसम्म कम ब्याजदरबाट गुज्रि रहेकाले उच्च प्रतिफलको दबाब हो। यी सम्पत्तिले विविधीकरण, मुद्रास्फीति बचाव र उच्च आय दिने भएता पनि यसमा मूल्यांकन अनिश्चितता, तरलताको अभाव र जटिलता जस्ता जोखिम निहित छन्।

संघले वैकल्पिक सम्पत्तिमा लगानीको जोखिमलाई निम्न बुँदामा औंल्याएको छः

- मूल्यांकन अनिश्चितताः लगानी विविधिकरण गरिएका क्षेत्रहरूबाट प्राप्त हुने

- तरलताको अभावः दीर्घकालीन प्रकृतिका परियोजनाहरूमा लगानी गर्दा बीमकसँग चालू दायीत्वहरू पूर्ती गर्न पर्याप्त तरलताको अभाव खट्किन सक्छ।

- जटिलताः बीमकको दक्षता र पूर्ण संलग्नता नभएको क्षेत्रमा लगानी विविधिकरण गर्दा बाहिरी पक्ष हावी हुने, नियामकीय अनिश्चितता हुने, लगानीको जोखिम हुने लगायतका जटिलता निहित रहन्छ।

यी जोखिमहरूबाट जोगिन बीमा नियामकहरूले जोखिम व्यवस्थापन, तनाव परिक्षण र चुक्ता पूँजीको निर्धारणमा सख्त नियम लागू गर्न मस्याैदामार्फत संघले प्रस्ताव गरेको छ।

२. सम्पत्ति-प्रधान पुनर्बीमाको विस्तार

यस्तो पुनर्बीमाले बीमा कम्पनीहरूलाई पूँजी राहत र जोखिम विविधीकरण गर्न मद्दत गर्छ, तर यसमा केही चुनौतीहरू छन्:

- विभिन्न देशका नियमहरूको फाइदा उठाउने प्रवृत्ति

- पुनर्बीमा सम्झौता रद्द हुने जोखिम

- बीमाग्राहीको सुरक्षा कमजोर हुने सम्भावना

संघले गरेको अध्ययनले देखाएको छ कि विभिन्न देशहरूमा जगेडा कोष र पूँजीको आवश्यकतामा ठूलो अन्तर छ, जसले बीमा कम्पनीहरूको रणनीतिलाई प्रभाव पार्छ।

३. वित्तीय स्थिरतामा सम्भावित असर

हालसम्म यी प्रवृत्तिहरूको वित्तीय प्रणालीमा ठूलो असर देखिएको छैन, यसको आकार र प्रभाव बढ्दै गयो भने यसले निम्न जोखिमहरू बढाउन सक्छ:

- जबरजस्ती सम्पत्ति बिक्रीः बीमकले लगानी गरि सकेको क्षेत्रको लगानी अत्यधिक जोखिम वा नियामकीय दबाब वा बाहृय परिस्थितिका कारण असमयमै फिर्ता लिनुपर्ने बाध्यात्मक अवस्थामा जबरजस्ती लगानी फिर्ता गर्नुपर्ने जोखिम हुन्छ।

- पुनर्बीमा सम्झौता एकैचोटि रद्द भएर बजारमा असरः सम्पत्ती पुनर्बीमा सम्बन्धित पुनर्बीमा सम्झाैता रद्द भएको अवस्थामा कुनै पनि बेला बीमकको सम्पूर्ण वित्तीय सबलतामा जोखिम थपिदिन्छ।

- बीमा कम्पनीहरू र अन्य वित्तीय संस्थाहरूबीचको जटिल सम्बन्धले प्रणालीगत जोखिम बढाउनेः बीमकले विभिन्न वित्तीय औजारमा लगानी गर्दा अन्य वित्तीय संस्थाहरूसँगको सम्बन्धमा हुने जटिलताले प्रणाली जोखिम बढाउन सक्छ।

यसबाट जोगिन संघले अन्तर्राष्ट्रिय सहयोग, उत्तम नियमन र तथ्यांक संग्रह सम्बन्धित अभ्यासमा सुधार गर्न आग्रह गरेको छ। यो सुझाव पत्रले बीमाको आधारभूत सिद्धान्त र नियामकीय ढाँचालाई अद्यावधिक गर्नुपर्ने आवश्यकता औंल्याएको छ।

संघले सम्बन्धित पक्षहरूलाई यस सुझाव पत्रका सम्बन्धमा मे १९ तारेखसम्ममा आफ्नो प्रतिकृया पेश गर्न आग्रह गरेको छ। संघले सुझाव पत्रको कार्यान्वयनले भविष्यमा बीमा क्षेत्रलाई स्थिर र सुरक्षित बनाउन आवश्यक नीतिगत व्यवस्थाका लागि सहज बनाउने अपेक्षा गरेको छ।