काठमाडौं । बीमा कर बचत गर्ने उत्पादनका रुपमा पनि हेरिन्छ। तर, बीमालाई कर बचत गर्ने वा सम्पत्ति बढाउने माध्यमका रुपमा मात्र सोच्नु गम्भीर गल्ती हो।

बीमाको वास्तविक उद्देश्य पैसा कमाउनु मात्र होइन। यो संकटको समयमा तपाइँको परिवारलाई आर्थिक कठिनाइबाट जोगाउनु वित्तीय उपकरण हो।

म्युचुअल फन्ड एसआईपीले तपाइँलाई आफ्नो सम्पत्ति बढाउन मद्दत गर्छ। तर, यदि तपाइँको परिवारमा कोही अचानक बिरामी पर्यो वा कमाउने व्यक्तिलाई केही अप्रिय भयो भने तपाइँको सम्पूर्ण बचत एकैछिनमा स्वाहा हुन सक्छ।

कम्पनीमाथि जोखिमको बोझ राख्नु

बीमाको अर्थ प्रिमियम तिरेर तपाइँले आफ्नो जीवन वा स्वास्थ्यको महत्वपूर्ण जोखिम कम्पनीलाई हस्तान्तरण गर्नुहुन्छ। उदाहरणका लागि यदि तपाइँलाई थाहा छ कि प्रतिवर्ष १५ हजार रुपैयाँ तिर्दा तपाइँको सम्पूर्ण परिवारका लागि १० लाख रुपैयाँसम्मको अस्पताल खर्च कभर हुन्छ भने तपाइँ आफ्नो बाँकी पैसा कुनै डर बिना लगानी गर्न सक्नुहुन्छ। यसले अस्पताल खर्चका लागि बैंकमा ठूलो रकम रोक्नुपर्ने आवश्यकतालाई हटाउँछ। बीमाले तपाइँको परिवारलाई ३ प्रमुख संकटबाट जोगाउँछः तपाइँको कमाउने व्यक्तिको मृत्युको घटनामा आर्थिक सहयोग, अस्पतालको महत्वपूर्ण खर्चबाट सुरक्षा र तपाइँको परिवारलाई विगतको ऋणको बोझबाट जोगाउने।

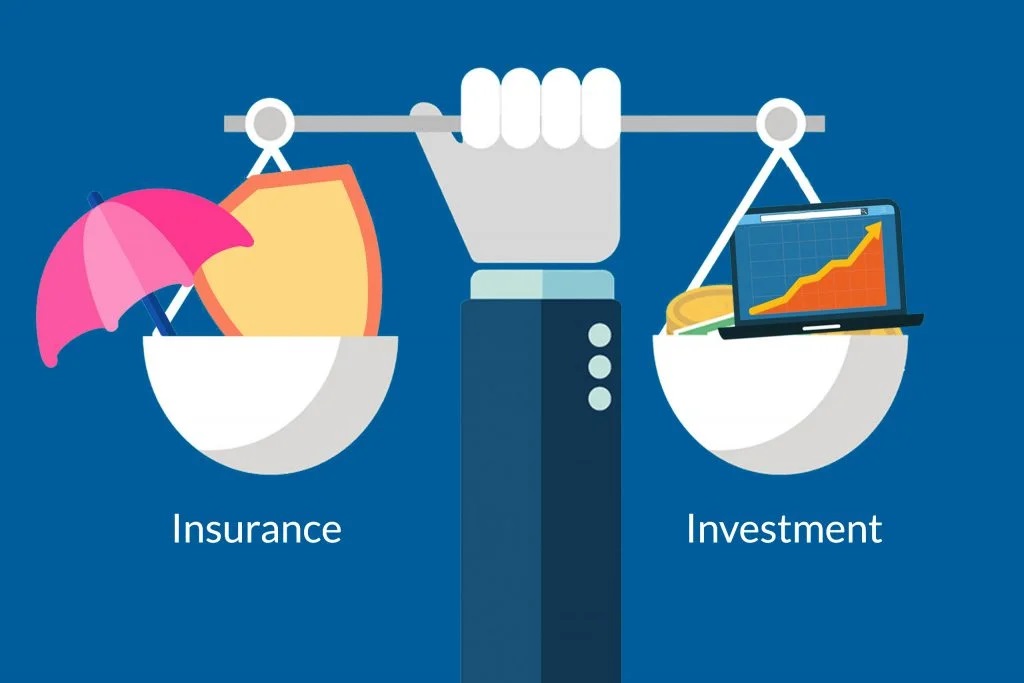

दुवैलाई अलग–अलग राख्नुका फाइदा

बीमा र लगानीलाई सधैँ अलग राख्नु हो। तपाइँले टर्म इन्स्योरेन्स किन्न उपययुक्त हुन्छ। जसले तपाइँको परिवारका लागि धेरै थोरै रकममा पर्याप्त कभर प्रदान गर्दछ। यसपछि आफ्नो लगानी अधिकतम बनाउन बाँकी पैसा म्युचुअल फन्ड वा अन्य वित्तीय उपकरणमा लगानी गर्नुहोस्।

फारम भर्दा सत्य बोल्नु किन महत्वपूर्ण ?

धेरै पटक मानिसहरु सोच्छन् कि यदि उनीहरुले बीमा गरेका छन् भने कम्पनीले अवश्य पैसा दिन्छ। तर, यो सधैँ हुँदैन। यो याद राख्नु महत्त्वपूर्ण छ कि पोलिसी खरिद गर्दा आफ्नो पहिलेको चिकित्सा अवस्था वा धूमपान गर्ने बानी कहिल्यै लुकाउनु हुँदैन। सत्य कुरा प्रकट गर्नाले तपाइँको प्रिमियम थोरै बढ्न सक्छ। तर, संकटको समयमा तपाइँको परिवारको दाबी कहिल्यै अस्वीकार हुने छैन।

बीमा पोलिसी खरिद गर्दा सधैँ कम्पनीको दाबी भुक्तानी अनुपात (सीएसआर) जाँच गर्नुहोस्। तपाइँको परिवारलाई पैसा प्राप्त गर्न कुनै कठिनाइ नहोस् भनेर सुनिश्चित गर्न ९५ प्रतिशतभन्दा बढी सीएसआर भएको कम्पनी छनौट गर्नुहोस्।