काठमाडौं । बीमाको आधारभूत सिद्धान्तमध्ये बीमायोग्य हित सबैभन्दा महत्वपूर्ण सिद्धान्त हो । यो सिद्धान्तले बीमा गरिएको विषयवस्तुमा प्रस्तावक वा बीमिति वा बीमालेख धारकको हित वा प्रत्यक्ष स्वार्थ जोडिएको हुनुपर्छ भन्ने मान्यता राख्छ। अर्थात् बीमा गरिएको विषयवस्तु वा मानिसको क्षति वा नोक्सानी भएमा ज्यान गएमा बीमा गराउने व्यक्ति वा संस्थालाई प्रत्यक्ष नकारात्मक असर पर्न जान्छ। जसले गर्दा उसले बीमा गरिएको विषयवस्तुको सक्दो संरक्षण गर्ने प्रयास गर्छ।

नेपाल बीमा प्राधिकरणले जारी गरेको बीमालेख सम्बन्धी विभिन्न निर्देशिकाहरू र विभिन्न मुद्दाको फैसलामा समेत बीमायोग्य हितको विषयलाई प्राथमिकतामा राखेको छ। किनकी यसको अभावमा बीमा गरिएको विषय वस्तु सम्पत्ती होस् वा मान्छेको नोक्सानीबाट बीमाधारकले लाभ लिने विकृतीपूर्ण अवस्थाको जोखिम बढाउँछ।

नेपाल बीमा प्राधिकरणले पनि एएमएल सिएफटी (सम्पत्ती शुद्धिकरण, आतंककारी कार्य तथा आम विनाशकारी हातहतियार निर्माण वा विस्तारमा हुने वित्तीय लगानी निवारण सम्बन्धी निर्देशन २०८२) सम्बन्धमा निर्देशन लागू गरेको छ।

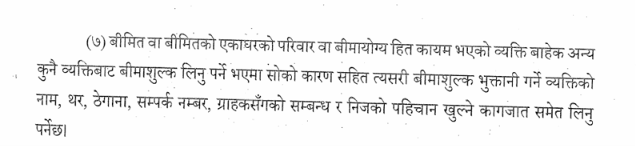

यो मार्गदर्शनमा बीमायोग्य हित नभएका व्यक्तिहरूबाट समेत बीमकले बीमाशुल्कवापतको रकम संकलन गर्न सक्ने प्रावधान समेटेको छ। तर, यसरी बीमाशुल्क संकलन गर्दा बीमकले सम्बन्धित व्यक्तिसँग बीमितको तर्फबाट रकम जम्मा गर्नुपर्ने कारण र बीमित र रकम जम्मा गरिदिने व्यक्तिबीचको सम्बन्ध खुल्ने गरी कागज प्रमाण संकलन गरेर सुरक्षित राख्नुपर्ने प्रावधान छ।

यस्तो प्रावधानले बीमितको तर्फबाट जो सुकैले बीमाशुल्क जम्मा गरिदिने स्वतन्त्रता दिएको छ। निर्देशनको दफा २० मा लेखिएको छ, बीमकले जोखिमको विश्लेषण गर्दा मनासिब भएमा विवरण तथा कागजात लिइ अन्य व्यक्तिबाट बीमाशुल्क संकलन गर्न सक्नेछ। यसरी तेश्रो पक्षबाट बीमाशुल्क संकलन गर्दा बीमकले सोको कारण सहित त्यसरी बीमाशुल्क भुक्तानी गर्ने व्यक्तिको नाम, थर, ठेगाना, सम्पर्क नम्बर, ग्राहकसँगको सम्बन्ध र निजको पहिचान खुल्ने कागजात समेत लिनुपर्छ।

यो व्यवस्थाले विदेशमा बसोबास गर्ने बीमितको तर्फबाट नविकरण बीमाशुल्क वापतको रकम भुक्तानी गर्न, बीमालेख जारी गर्दा प्रथम बीमाशुल्कवापतको रकम जम्मा गर्न वा बीमाशुल्कवापतको अपुग रकम अभिकर्ताले नै जम्मा गरिदिन सहज भएको छ। निर्देशन अनुसार, अभिकर्ता बाहेक नातागोता पर्ने वा नपर्ने व्यक्तिले समेत प्रमाण सहित बीमाशुल्क जम्मा गर्न बाधा पर्दैन।

यो निर्देशनको प्रावधानहरूको विषयमा स्पष्ट बुझाइ नहुँदा बीमकले बीमायोग्य हित भएका बाहेक तेश्रो पक्षसँग बीमाशुल्क स्वीकार्न हिच्किचाउने गरेका छन् ।