यो आलेखमा जीवन बीमा सम्बन्धी केही प्राविधिक शब्दहरुको प्रयोग गरिएका छन्, जसलाई लेखको शीर्षमै प्रष्ट्याउने कोशिश गरेको छु । जोखिमांकनः कुनै बीमकले बीमाका लागी प्रस्ताव प्राप्त गरि सकेपछि प्रस्ताव स्वीकार्दा आइपर्न सक्ने जोखिमको आंकलन गर्ने प्रकृयालाई जोखिमांकन भनिन्छ । त्यसैगरी यस्तो प्रकृयामा सहभागी हुने बीमा कम्पनीको अधिकार प्राप्त कर्मचारी वा विज्ञलाई अण्डरराइटर भनिन्छ, जसले कुनै जोखिम स्वीकार गर्ने वा नगर्ने निर्णय लिन्छ ।

बीमा प्रस्तावसँगै निहित रहने जोखिमको आंकलन गर्न र प्रभावकारी व्यवस्थापन गर्न वित्तीय जोखिमांकन जीवन बीमा कम्पनीका लागि महत्वपूर्ण हुन्छ। यसमा प्रस्तावकको आर्थिक अवस्था र शारीरिक स्वस्थ्यताको आधारमा उपयुक्त वित्तीय बीमा सुरक्षाका लागी योग्य भए नभएको एकीन गर्ने प्रकृया समावेश हुन्छ।

जीवन बीमा बीमक र बीमित बीचको करार हो, जहाँ बीमकले परिपक्व मितिमा बीमितलाई वा बीमितको निधनमा हितग्राहीलाई निश्चित रकम भुक्तानी गर्ने प्रतिबद्धता व्यक्त गरेको हुन्छ। बीमकले मृत्यु लाभ भुक्तानी गर्ने दायीत्व बहन गर्ने भएकाले संभावित दाबी भुक्तानी गर्न सक्ने र वित्तीय स्थायीत्व कायम गर्न सक्ने अवस्थाको निरन्तरतालाई सुनिश्चित गरिनु जरुरी हुन्छ ।

वित्तीय जोखिमांकन गरेर बीमकले बीमितको वास्तविक आर्थिक हैसियत, आम्दानी र नियमितरुपमा बीमाशुल्क भुक्तानी गरेर बीमालेखलाई बीमा अवधिभर निरन्तरता दिन सक्ने क्षमताको पहिचान गर्छन् । यस्तो मूल्यांकनले बीमकलाई प्रस्तावकको वास्तविक क्षमताले खाम्न सक्ने बीमांक र बीमाशुल्क रकम निर्धारण गरेर बीमालेख व्यतित हुने संभावनालाई न्यून गर्न मद्दत पुर्याउँछ।

धेरैजसो बीमा दाबी गर्ने संभाव्यता भएकाहरूले नै बीमा गर्ने संभावना पनि बढी हुन्छ, त्यसैले वित्तीय जोखिमांकनले गलत प्रस्ताव स्वीकृतीलाई रोक्न सहयोग पुर्याउँछ। प्रस्तावकको आर्थिक हैसियतबारे सुक्ष्म ढंगले मूल्यांकन गरेर बीमकले गलत चयनको संभावनालाई हटाउन, स्थिर र दीर्घकालीन बीमालाई निरन्तरता दिन सक्छन् ।

जीवन बीमा कम्पनीहरूले जोखिमलाई प्रभावकारीरूपमा व्यवस्थापन गर्न, वित्तीय स्थिरता कायम गर्न, उपयुक्त बीमाशुल्क निर्धारण गर्न, बीमित तथा हितग्राहीलाई बहुमूल्य सुरक्षा प्रदान गर्न र गर्न वित्तीय जोखिमांकन अत्यावश्यक हुन्छ ।

वित्तीय जोखिमांकन जीवन बीमा उद्योगभित्रको एक महत्वपूर्ण प्रक्रिया हो, यसले सम्भावित बीमितको आर्थिक अवस्था र त्यसको स्थायीत्वको संभावनालाई आंकलन गर्छ। यस अन्तर्गत जोखिम बहनको लागि प्रस्तावकको योग्यता निर्धारण गर्न र उपयुक्त बीमाशुल्क दर निर्धारण गर्न प्रस्तावकको आर्थिक अवस्था, ऋण लिन सक्ने योग्यता, ऋण र आयबीचको अनुपातको व्यापक मूल्याङ्कन समावेश हुन्छ। यस लेखले जीवन बीमा कम्पनीहरूमा वित्तीय अण्डरराइटिङको महत्त्व, जोखिम व्यवस्थापनमा यसको भूमिकालाई प्रकाश पार्ने, दीर्घकालीन संभाव्यता सुनिश्चित गर्ने, निष्पक्ष र पारदर्शी जोखिमांकन अभ्यासलाई प्रवर्द्धन गर्ने बारे जानकारी समेटेको छ।

सामान्यतया १० लाख रुपैयाँ वा सो भन्दा अधिक बीमांकको हकमा नेपालका सबै जीवन बीमा कम्पनीले बीमा प्रस्ताव स्वीकृत गर्दा सम्भावित बीमितको वित्तीय जोखिमांकन आवश्यक पर्छ। किनभने जब अधिकांश जीवन बीमा प्रस्तावमा जोखिमांकनको बारेमा सोच्छन्, मस्तिष्कमा आउने पहिलो पक्षहरू सामान्यतया उमेर, लिङ्ग, र स्वास्थ्य पृष्ठभूमी हुन्।

सामान्य जोखिमांकनका लागि, जीवन बीमा कम्पनीले बीमितको जन्म मिति, शारीरिक तोल तालिका (बीएमआई), रक्तचाप स्तर, कुनै पुरानो रोग छ वा छैन जान्न चाहन्छ। यी तत्वहरुले बीमा प्रस्तावको जोखिमांकनमा ठूलो भूमिका खेल्छन् प्रायजसो जोखिमांकनमा सबैभन्दा ठूलो पक्ष पनि यही नै हो ।

तर धेरै सम्भावित प्रस्तावकहरू यो थाहा पाउँदा छक्क पर्छन् कि वित्तीय जोखिमांकनले पनि उनीहरूको बीमा प्रस्ताव स्वीकृतीमा महत्त्वपूर्ण भूमिका खेल्छ। आर्थिक अवस्थाको जानकारीलाई सम्भावित बीमितको जोखिमको स्तर आंकलन गर्न र आर्थिक अवस्थाको आधारमा प्रस्तावित बीमांक उचित छ, छैन भन्ने सुनिश्चित गर्न दुबै पक्षलाई सहयोग पुर्याउने भएकाले बीमा जोखिमांकन प्रकृयालाई जीवन बीमा कम्पनीले बीमाको अभिन्न अंगको रुपमा स्वीकारेको हुन्छ।

यदि कुनै प्रस्तावकले आफ्नो आम्दानी प्रतिस्थापन गर्न आवश्यक पर्ने भन्दा बढी बीमांकका लागी प्रस्ताव गरेको छ भने, त्यो जीवन बीमा कम्पनीको लागि खतराको संकेत हुनसक्छ, यसले प्रस्तावक सम्बन्धमा अझै सुक्ष्म अध्ययनको औचित्यलाई बल गर्छ । अधिक बीमांकको चाहनाका पछाडी केही विशेष कारणहरु पनि हुनसक्छन्, जसले प्रस्तावकलाई सामान्यभन्दा अधिक बीमांकको जीवन बीमा गर्नका लागी प्रेरित गरेको वा बाध्य बनाएको छ।

जीवन बीमामा वित्तीय जोखिमांकनलाई बुझ्दा

वित्तीय जोखिमांकन त्यो प्रक्रिया हो जहाँ जीवन बीमा कम्पनीहरूले बीमा प्रस्तावकको आर्थिक अवस्थाको मूल्याङ्कन गरी उनीहरूको बीमामा निहित जोखिमको स्तरको मूल्याङ्कन गर्छन्। यसको पहिलो उद्देश्य भनेको प्रस्तावकसँग बीमाशुल्क भुक्तानी गर्ने र बीमालेखलाई दीर्घकालीन रूपमा निरन्तरता दिने आर्थिक हैसियत छ कि छैन भनेर सुनिश्चित गर्नु हो। वित्तीय जोखिमांकनले विभिन्न कागजातहरू जस्तै कर भुक्तानी गरेको, बैंक खाता विवरण, र ऋण विवरण, तलब तालिका र व्यापार व्यवसायमा समेत आवद्ध छ भने वित्तीय स्थिरता यकीन गर्न लेखापरीक्षण प्रतिवेदनको समेत विश्लेषण गर्छ।

जोखिम व्यवस्थापन र दीर्घकालीन निरन्तरता सुनिश्चित गर्ने

जीवन बीमा कम्पनीहरूको लागि वित्तीय जोखिमांकन अत्यावश्यक हुने प्रमुख कारणहरू मध्ये एक जोखिम व्यवस्थापन हो। प्रस्तावकको आर्थिक अवस्थाको सावधानीपूर्वक मूल्याङ्कन गरेर, अन्डरराइटरहरूले सम्भावित जोखिमहरू पहिचान गर्न सक्छन्, जस्तै अत्यधिक ऋण वा अस्थिर आम्दानी जसले बीमालेख निरन्तरता दिने बीमितको क्षमतालाई प्रभावित पार्न सक्छ। पूर्ण जोखिम मूल्याङ्कनले बीमकहरूलाई गलत प्रस्ताव चयन गर्नबाट जोगिन मद्दत गर्छ, जहाँ उच्च जोखिम भएका व्यक्तिहरूले बीमालेख खरिद गर्ने सम्भावना अधिक हुन्छ, जसले गर्दा कम्पनीको लागि सम्भावित नोक्सानी हुन्छ।

यसबाहेक, असल वित्तीय जोखिमांकन अभ्यासले जीवन बीमा कम्पनीको दीर्घकालीन निरन्तरतामा योगदान पुर्याउँछ। बलियो वित्तीय पृष्ठभूमि भएका प्रस्तावकलाई बीमा गरेर, बीमकले बीमालेखमा त्रुटिको सम्भावना न्यून गर्न र बीमालेख समर्पण वा व्यतित दर सुधार गर्न सक्छन्। यसले, प्रतिफलस्वरुप, एक स्थिर र भरपर्दो बीमाशुल्क आम्दानीलाई सुनिश्चित गर्छ, कम्पनीलाई बीमा दाबी परेको अवस्थामा बीमित वा हितग्राहीप्रतिको आफ्नो दायीत्व पुरा गर्न सक्षम बनाउँछ ।

जीवन बीमकलाई किन चाहिन्छ वित्तीय जानकारी?

नयाँ बीमालेख जारी गर्दा, के बीमालेखले वास्तवमा बीमितमा र बीमितको मृत्युका कारण आश्रित परिवारमा आइपर्ने आर्थिक नोक्सानीको सन्दर्भमा आइपर्न सक्ने संभावित आर्थिक नोक्सानीको जोखिमबाट जोगाउँछ रु भन्ने बारेमा जीवन बीमा कम्पनीले जान्न चाहन्छ । र बीमकले यो पनि यकीन गर्नु आवश्यक हुन्छ, बीमालेखबाट लाभ पाउने व्यक्तिले वास्तवमा बीमामा सुरक्षण गरिएका केही जोखिमहरु बहन गरिरहेको छ। यस सिद्धान्तलाई बीमायोग्य हित भनिन्छ । र यो हरेक जीवन बीमालेखमा कुनै न कुनै रूपमा समावेश हुनु आवश्यक छ। सबैभन्दा स्पष्ट उदाहरण भनेको बीमितको परिवारको सदस्य हो जसले जीवनयापनका लागी बीमितको आम्दानीमा निर्भर रहनुपर्छ । परिवारका सदस्यहरुका लागी बीमितसँग धेरै अन्य सम्भावित बीमायोग्य चासोहरू पनि जोडिएका हुन्छन्।

वित्तीय जोखिमांकनले बीमकलाई वास्तविक जोखिम र बीमायोग्य हित निहित छ भनेर प्रमाणित गर्ने आधार दिलाउँछ र प्रस्तावकले इच्छ्याएको जोखिम बहन तर्कसंगतरूपमा बीमा गरिएको हित र जोखिमसँग सम्बन्धित छ। उदाहरणका लागि, यदि कुनै प्रस्तावकले आर्थिक सुरक्षाको लागि जीवन बीमा गर्दैछ जसमा पतिरपत्नीलाई इच्छ्याइएको व्यक्तिको रूपमा उल्लेख गरिएको छ भने, बीमकले बीमित वा परिवारको लागि आय आर्जन गर्ने मूलीको असामयिक मृत्युको अवस्थामा परिवारको कुल क्षति भएको आम्दानी अनुमान गर्नको लागि बीमितको वार्षिक आयको गुणन प्रयोग गर्छ।

यो रुपैयाँको लागि रुपैयाँको हिसाबको जस्तो होइन किनकि मानिसहरूले उमेर बढ्दै जाँदा धेरै कमाउने र आफ्नो परिवारलाई आम्दानी भन्दा बाहिरको आर्थिक मूल्य प्रदान गर्ने प्रवृत्ति हो। तर हालको आय स्तरले अनुमानित सम्भावित भविष्य घाटाको लागि ठोस आधार रेखाको रूपमा आधार प्रदान गर्छ ।

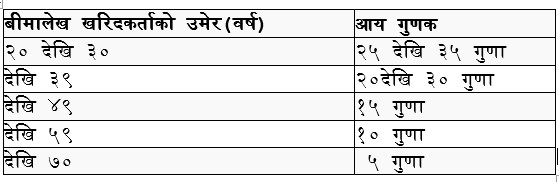

बहु आम्दानी तालिका

आम्दानी गुणक विधि जीवन बीमाको लागि वित्तीय जोखिमांकनमा एउटा व्यक्तिको आम्दानीको आधारमा उपयुक्त बीमांक रकम निर्धारण गर्न गरिन्छ। यसले बीमितका लाभग्राहीको असामयिक निधनको अवस्थामा आर्थिकरूपमा सुरक्षा गर्न आवश्यक पर्ने जोखिम बहनको प्रारम्भिक अनुमान निर्धारण गर्ने द्रुत र सरल तरिकाको रूपमा काम गर्छ।

आम्दानी गुणक विधि प्रयोग गरेर, बीमकहरूले लाभग्राहीको वित्तीय सुरक्षाको लागि पर्याप्त जोखिम बहन उपलब्ध गराउने र बीमकहरूका लागि बीमाशुल्कहरू किफायती रहने सुनिश्चित गर्ने बीच सन्तुलन कायम गर्ने लक्ष्य राख्छन्। यो ध्यान दिनु महत्त्वपूर्ण छ कि यो विधि जोखिमांकन प्रकृयाको क्रममा विचार गरिएका धेरै कारकहरू मध्ये एक मात्र हो, र अन्तिम बीमांक निर्धारण गर्ने निर्णयमा पुग्न उमेर, स्वास्थ्य, जीवनशैली र विद्यमान वित्तीय दायित्व जस्ता अतिरिक्त कारकहरूलाई पनि ध्यानमा राखिन्छ। अन्तिम लक्ष्य भनेको जीवन बीमालेखलाई बीमितको अनौठो परिस्थितिमा अनुकूल बनाउनु हो, आफ्ना प्रियजनहरूलाई सही स्तरको सुरक्षा प्रदान गर्नु हो।

निम्न व्यक्तिगत जोखिम बहन आय प्रतिस्थापन गुणक तालिका जीवन बीमा कम्पनीहरूले प्रयोग गर्ने सामान्य मापदण्डमा आधारित छ, तर यसले कुनै एउटा विशेष कम्पनीलाई मात्र प्रतिबिम्बित गर्दैन।

आम्दानी गुणक किन?

जीवन बीमा कम्पनीहरू वा अन्डरराइटरहरू अति बीमा भनिने अवस्थाबाट जोगिन चाहन्छन्, जहाँ बीमितले इच्छ्याएको व्यक्तिलाई भुक्तानी गरिने मृत्यु लाभले बीमितको मृत्युबाट हुने वास्तविक आर्थिक नोक्सानीभन्दा धेरै बढी दाबी रकम भुक्तानी गर्ने अवस्था हुन्छ। व्यवहारिक पक्ष हेर्ने हो भने, अति बीमालाई निरुत्साहित गर्दा बीमितलाई अनावश्यक जोखिम बहनवापत अतिरिक्त बीमाशुल्कको भारबाट जोगाउन समेत मद्दत गर्छ।

र, एक नैतिक पक्षको रूपमा, बीमा कम्पनीले लाभग्राहीलाई त्यस्तो स्थितिमा राख्न चाहँदैन जहाँ बीमितको अनुपस्थिति९निधन०मा उनीहरू आर्थिकरूपमा झनै सम्पन्न हुन सक्छन्। जब तपाईले यसलाई नियन्त्रणमा राख्नुहुन्छ, झट्ट हेर्दा यसो गर्नु उचित होइन की भन्ने लाग्न सक्छ, तर यो वास्तविक सरोकारको विषय हो। बीमकले स्वीकार्ने जोखिमको स्तर र फलस्वरूप यसले सुरक्षाको लागि निर्धारण गर्ने बीमाशुल्क रकम तय गर्न वित्तीय जानकारी उपयोगी हुन्छ। वित्तीय जोखिमांकन निर्देशिकाले सम्भावित बीमितको उमेर, आय र सम्पत्तिको स्तर, जोखिमको प्रकार, बीमितसँग लाभग्राहीको सम्बन्ध, र बीमा गर्नुको कारण जस्ता पक्षलाई विचार गर्छ।

सर्वमान्य नियमको रूपमा बीमितहरु तन्नेरी छन् र उच्च आय वा पर्याप्त सम्पत्ति छ भने प्रस्तावकहरू अधिक बीमांकको लागि योग्य हुन्छन् यदि उनीहरू । अर्कोतर्फ, न्यून आय र सम्पत्ति भएका अधिक उमेरका प्रस्तावकहरू न्यून बीमांकको लागि योग्य हुन्छन्। एक बीमकको निर्देशिकाले परिस्थितिमा कम्पनीले सामान्य जोखिम बहनलाई मान्ने कुराको लागि उच्च अन्त सेट गर्दछ। अधिकतमसम्म, बीमा कम्पनीहरू वास्तविक रूपमा बीमायोग्य जोखिम रहेको निष्कर्षमा पुग्न सहज छन्।

यद्यपि अधिकतम बीमांक सामान्यतया लक्ष्मण रेखा होइन। यदि जोखिमांकन नीतिको सीमा भन्दा बढी बीमांक अनुरोध गरिएको छ भने, कुनै प्रस्तावकलाई किन सामान्य भन्दा अधिक जोखिम बहन आवश्यक छ भनेर प्रस्तावकसँग सोध्न सकिन्छ। अधिकांश जीवन बीमा आवेदनहरूले सबै आवेदकहरू र परिवारका बाँकी सदस्यहरूको बीमा जोखिम बहनको अवस्थाबाट वार्षिक आम्दानी जस्ता आधारभूत वित्तीय जानकारी माग्छन्।

विशेष गरी उच्च जोखिम बहन रकम र उच्च उमेरका बीमितहरुको लागि, वित्तीय विवरणहरू र कागजातहरू आवश्यक पर्न सक्छ।

धेरैजसो बीमकहरूले माथिको तालिकामा देखाइए अनुसार, बीमितको हालको आम्दानी र उमेरमा आधारित गुणक प्रयोग गरेर आय प्रतिस्थापन नीतिहरूको जोखिम धारण सीमाहरू स्थापना गर्छन्। चालीस वर्षमा नयाँ बीमितको लागि सामान्य गुणक १५ गुणा हो। त्यसैले, ४५ वर्षको उमेरको लागि कभरेज क्याप उसको हालको आय पन्ध्र गुणा बराबर हुनेछ।

उच्च उमेरका प्रस्तावकका लागि, गुणक घटाइएको छ किनभने तिनीहरूले बीमालेख जारी गरेपछि बाँकी उमेरमा आम्दानी गर्ने वर्षहरु थोरै हुन्छन् । ५५ वर्षीय आवेदकको लागि, उदाहरणका लागि, एक सामान्य गुणक १० गुणा हो।

बीमा कम्पनीहरूमा निर्भर गर्दै, मृत्यु लाभ सीमालाई असर गर्ने अन्य कारकहरूमा आवेदकको वैवाहिक स्थिति, आश्रितहरूको संख्या, र भविष्यको आम्दानी क्षमतामा हुने सम्भावित वृद्धि समावेश हुन सक्छ। आवेदकलाई अति बीमा गर्नबाट जोगिनको लागि, एक बीमकले सामान्यतया यो पनि सोध्छ कि आवेदक अन्य कम्पनीहरू वा एउटै कम्पनीबाट कुनै अन्य जीवन बीमा गरिएको छ कि छैन।

विशेष गरी उच्च बीमांकको लागि, एक आवेदकले वित्तीय खाता विवरणहरूबाट बलियो वित्तीय प्रमाणीकरण प्रदान गर्न आवश्यक हुन सक्छ— वा कहिलेकाहीँ कम्पनीको अन्डरराइटरका केही विशेष जिज्ञासाको जवाफ पनि दिनुपर्ने हुनसक्छ। त्यसपछि अण्डरराइटरहरूले बीमालेख जारी गर्ने कि नगर्ने निर्णय गर्न आवेदन र सबै दस्तावेजहरुको समीक्षा गर्छन्। केही बीमितका लागि, व्यक्तिगत आम्दानीले मात्र सामान्य जोखिमांकन आवश्यकताहरू प्रतिबिम्बित गर्दैन । यस्तो अवस्थामा जीवन बीमा कम्पनीहरूले वित्तीय अण्डरराइटिङ नीतिहरूमा वैकल्पिक तथ्यांक समेत प्रयोग गर्छन्।