काठमाडौं । मानव समुदायलाई पर्ने ठूलो वा सानो हानी नोक्सानीलाई आपसी सहयोगको माध्यमबाट आर्थिक रूपमा क्षतिपूर्ति गरिने व्यवस्था नै बीमा हो । मानवीय जीवनमा भविष्यमा आइपर्नसक्ने जोखिम हानी नोक्सानी आदिबाट हुनसक्ने आर्थिक एवम् मानवीय क्षतिको आर्थिक क्षतिपूर्ति प्रदान गर्ने माध्यम पनि बीमा हो । बीमा हुनको लागि जोखिम अपरिहार्य हुन्छ ।

वास्तवमा भन्ने हो भने बीमा दुःखको साथी हो । मानवीय क्षतिलाई कसैले परिपूर्ति गर्न सक्दैन तर परिवारमा कमाउने मुख्य व्यक्तिको मृत्यु पश्चात आश्रित परिवारलाई राहत दिने कार्य बीमाले गर्दछ । किनकि बीमा गरिएको छ भने भोलीका दिनमा मृत्यु भएमा (दुई वर्षभित्र आत्महत्याका घटनाहरूबाट बाहेक) आश्रित परिवारले त्यो दुःखद घडीमा राहत प्राप्त गर्दछ र भोलीका दिनमा परिवारका अन्य सदस्यहरूको जीवनयापनमा सहजता हुन जान्छ । बालबच्चा छन् भने तिनीहरूको शिक्षादीक्षालाई अगाडि बढाउन टेवा पुग्न जान्छ ।

त्यसैगरी, यदि हामीले आफ्नो सम्पत्ती, घर, गाडीका साथै बालीनाली पशुपंन्छी आदिको पनि बीमा गर्यौं भने ती सम्पत्तीहरूमा क्षति हुँदा समेत बीमा कम्पनीले बीमालेखमा तोकिए अनुसारको रकम क्षतिपूर्ति रकम प्रदान गर्दछन् ।

यसरी हेर्दा उड्नेदेखि गुड्ने, मानवदेखि पशुपन्छी, अन्नबालीदेखि फलफूल आदि सबैको बीमा थोरै बीमाशुल्क (बीमा गर्दा तिरिने रकम) मा हुन्छ । तथापि अहिले पनि नेपालमा बीमाको पहुँच सोचे अनुरूप भएको पाइँदैन ।

बीमा गर्दा दुई पक्ष बीमक र बीमितको सहमतीमा बीमाको विषयवस्तुमा पर्ने जोखिम बीमितबाट बीमकमा हस्तान्तरण गरिन्छ । सो जोखिम ग्रहण गरे बापत् बीमाशुल्क (Premium) बीमा कम्पनी (बीमक) लाई भुक्तान गर्नुपर्ने हुन्छ । बीमकले बीमाको विषयवस्तुमा उल्लेख भए बमोजिमको कारणबाट आर्थिक हानी नोक्सानी भएमा सोको क्षतिपूर्ति दिन स्वीकारेको हुन्छ । त्यसकारण बीमा नै एकमात्र औजार हो, जसबाट बीमितले आफ्नो आर्थिक क्षतिको क्षतिपूर्ति प्राप्त गर्नसक्ने हुन्छ । बीमित र बीमकको हित र चाहना अनुसारको कानूनी करार नै बीमा हो । यो करारले वैधानिकता पाउन बीमाशुल्क भुक्तानी भएकै हुनुपर्छ । सम्पत्तिमाथि पर्नजाने जोखिम तथा मानवीय जीवनमा आइपर्ने जोखिम वहन गर्नु नै बीमाको क्षेत्र हो । आर्थिक क्षतिको क्षतिपूर्ति गर्नु नै बीमाको प्रमुख कार्य हो ।

बीमाको शुरूवात

नेपालमा बीमाको इतिहासले ७ दशकभन्दा बढी अवधि पार गरिसकेको छ । नेपालमा परापूर्वकालदेखि गुठीको प्रचलन चलिआएको थियो । यसलाई बीमाको अविकसित रूप मान्न सकिन्छ । शुरूमा भारतमा खुलेका विभिन्न जीवन बीमा कम्पनीहरूले आफ्नो एजेण्टहरू मार्फत नेपालमा जीवन बीमा व्यवसाय गर्न थाले । विक्रम सम्वत् २००४ सालमा नेपाल बैङ्क लिमिटेडको सक्रियतामा नेपाल माल चालनी तथा बीमा कम्पनीको स्थापना गरियो, जसले निर्जीवन बीमा सम्बन्धी कार्य गर्दथ्यो । २०४८ सालदेखि सो कम्पनी हालको नेपाल इन्स्योरेन्स कम्पनीको रूपमा संचालित छ । त्यसैगरी विक्रम संवत् २०२४ सालमा स्थापना भएको राष्ट्रिय बीमा संस्थानले विक्रम संवत् २०२९ फागुनदेखि मात्र जीवन बीमाको कारोबार शुरू गरेको हो । यसरी निर्जीवन बीमाको इतिहासले ७ दशक र जीवन बीमाको इतिहासले करिब ५ दशक पार गरिसकेको छ । यति लामो समय बितिसक्दा पनि बीमा क्षेत्रले सोचे अनुसारको गति नलिए पनि पछिल्ला वर्षहरूमा भने बीमाको पहुँच उल्लेख्यरूपले बढ्दै गएको पाइन्छ ।

प्रदेश कार्यालय

नेपाल बीमा प्राधिकरणले सङ्घीय संरचना अनुसार हाललाई छवटै (कोशी प्रदेश, मधेश प्रदेश, गण्डकी प्रदेश, लुम्बिनी प्रदेश, कर्णाली प्रदेश र सुदूरपश्चिम प्रदेश) प्रदेशमा प्रादेशिक कार्यालय संचालनमा ल्याई हाल प्रदेश कार्यालयहरूबाट नियमित कार्यहरू हुँदै आएको अवस्था छ । प्राधिकरणले प्रादेशिक कार्यालय खोल्नुको मुख्य उद्देश्य बीमा व्यवसायलाई व्यवस्थित, नियमित, प्रतिस्पर्धी तथा विश्वसनीय बनाउनका साथै बीमाका बारेमा जनचेतना अभिवृद्धि, बीमा दावी भुक्तानीका सम्बन्धमा बीमा कम्पनी र बीमितबीच उत्पन्न विवादमा मध्यस्थताका साथै बीमा कम्पनीको नियमन, निरीक्षण, सुपिरवेक्षण सम्बन्धी कार्य गर्नु रहेको छ ।

सोही क्रममा नेपाल बीमा प्राधिकरणको मधेश प्रदेश कार्यालयले कार्यालय सञ्चालनमा आई सकेपश्चात् मधेश प्रदेशका विभिन्न जिल्लाका विभिन्न पालिकाहरूमा बीमा सम्बन्धी जनचेतनामूलक कार्यक्रमहरू सञ्चालन गर्दा यस क्षेत्रमा बसोबास गर्ने ग्रामिण भेगका जनताहरूमा बीमाका बारेमा जानकारी नभएको, जागरूक नभएको पाइयो । धेरैजसो जनताले बीमाको महत्वका बारेमा नबुझेको पाइयो ।

प्रदेशगत रूपमा हेर्दा मधेश प्रदेशमा अन्य प्रदेशको तुलनामा बीमाको पहुँचमा रहेको जनसङ्ख्या निकै न्यून रहेको देखिन्छ । भौगोलिक रूपमा विकट नभए तापनि जनचेतनाको कमीका कारण अझै पनि मधेश प्रदेशमा बसोबास गर्ने जनताले आफ्नो तथा आना सम्पत्तीहरूको सुरक्षणका लागि बीमालाई प्राथमिकतामा राख्ने गरेको पाइँदैन ।

स्थानीय जनतादेखि स्थानीय निकायले समेत बीमालाई प्राथमिकतामा राखेको पाइँदैन । स्थानीय निकायले प्राकृतिक विपद्का बेला जनतालाई राहत स्वरूप केही रकम अथवा बाढी, पहिरो, डुवान जस्ता काममा लत्ताकपडा, अन्न बाँड्ने गरेको देखिन्छ तर त्यो राहत पनि पहुँचवाला व्यक्तिकोमा पहिला पुग्छ, तिनीहरूकै बाहुल्यता रहन्छ, गरिब त सधैं पिडित नै रहन्छ । तसर्थ स्थानीय पालिका, त्यस अन्तर्गतका वडा कार्यालयहरूले बीमाका बारे बुझेर आफ्ना सम्पत्ती, सार्वजनिक मठ, मन्दिर आफ्ना जनताको जिऊधन सम्पत्तीको बीमा गरी भविष्यमा आइपर्नसक्ने प्राकृतिक विपत्ती तथा दुर्घटनाहरूबाट पालिकाहरू माथिको आर्थिक व्ययभारलाई कम गर्न र यस्ता समस्याहरूको दीर्घकालिनरूपमा समाधान गर्न सहयोग पुगोस् भन्ने उद्देश्यले नेपाल बीमा प्राधिकरण मधेश प्रदेश कार्यालयले मधेश प्रदेशका आठवटै जिल्लाका विभिन्न पालिकामा वडा कार्यालयका जनप्रतिधिहरू, कार्यपालिका सदस्य लगायत सरोकारवाला सम्पूर्ण पक्षको सहभागितामा बीमा सम्बन्धी छलफल तथा अन्तरक्रिया कार्यक्रमहरू गर्दै आएको छ । ती कार्यक्रमहरू मार्फत पालिकाहरू लगायत सरोकारवाला पक्षहरूलाई विपद्का बेलामा सधैं राहत बाँडेर सम्भव नहुने भएकाले पालिकाका सम्पत्तीहरू, सार्वजनिक मठ, मन्दिर आफ्ना जनताको जीऊधन र सम्पत्तीको बीमा गरेर ढुक्क हुन अनुरोध गर्ने गरिएको छ ।

कतिपय पालिका तथा सरोकारवाला पक्षहरूले बीमा गर्न चाहेको तर प्रक्रियाका बारेमा जानकारी नभएको, बीमा कम्पनीहरूले कृषि तथा पशुपन्छी बीमा गर्न नमानेको गुनासो समेत गरिएको अवस्था रहेकोमा प्राधिकरणबाट सो क्षेत्रमा रहेका बीमा कम्पनीहरूलाई अविलम्ब पालिकासँग समन्वय गरी कार्य गर्न, साथै नियमानुसार कृषि पशुपन्छीको बीमा गर्न निर्देशन दिनुका साथै कृषि पशुपन्छीको बीमाका लागि जिल्ला तोकिएका बीमा कम्पनीहरूलाई १५–१५ दिनमा पालिकामा सम्पर्क गर्न निर्देशन समेत दिइँदैं आएको छ । सोही क्रममा धेरैजसो पालिकाहरूबाट आगामी दिनमा नीति तर्जूमा गरी बीमालाई अगाडि बढाउँदै लैजाने प्रतिबद्धता समेत व्यक्त भएको अवस्था देखिन्छ ।

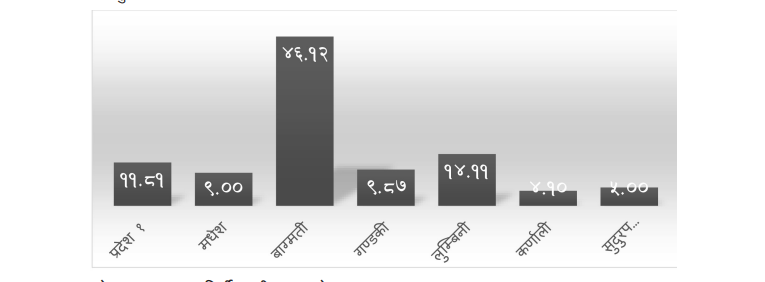

प्रदेशगतरूपमा कूल जीवन बीमाशुल्कको अवस्था

चालू आ.व. २०७९/८० को पौष मसान्तसम्म बीमकले सङ्कलन गरेको कूल जीवन बीमाशुल्क रू. ७१ अर्ब ६५ करोड २० लाख ५४ हजारमध्ये प्रदेशगत रूपमा सङ्कलन गरेको कूल जीवन बीमाशुल्कको प्रतिशत यस प्रकार छः

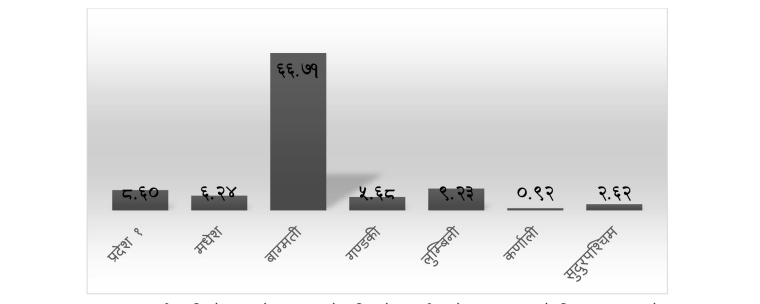

प्रदेशगतरूपमा कूल निर्जीवन बीमाशुल्कको अवस्था

चालू आ.ब. २०७९/८० को पौष मसान्तसम्म बीमकले सङ्कलन गरेको कूल निर्जीवन बीमाशुल्क रू. २० अर्ब ८ करोड २५ लाख १ हजार मध्ये प्रदेशगत रूपमा सङ्कलन गरेको कूल निर्जीवन बीमाशुल्कको प्रतिशत यस प्रकार छ ।

यसरी माथि देखाइएको तथ्याङ्कले पनि मधेशमा बीमाको अवस्थाका बारे चित्रण हुन्छ । प्रदेश अन्तरगत मधेशमा जनसङ्ख्याको तुलनामा बीमाको पहुँच कम रहेको पाइन्छ । मधेश प्रदेशमा जनसङ्ख्याको तुलनामा बीमाको पहुँच नबढ्नुमा निम्नलिखित अवस्थाहरू रहेको पाइन्छः

१. जनचेतनाको कमी,

२. आयस्तर न्यून हुनु,

३. बीमा कम्पनीहरू गाउँ गाउँसम्म नपुगी शहरमा मात्र केन्द्रित हुनु,

४. बीमा कम्पनी र स्थानीय पालिकाबीच समन्वयको अभाव हुनु,

५. बीमाको महत्वका बारेमा राम्ररी बुझाउन नसक्नु, बीमा अभिकर्ता लगायत बीमा कम्पनीका कर्मचारीहरूमा समेत विषयगत ज्ञानको अभाव हुनु,

६. बीमा गर्ने समयमा बीमितलाई बीमालेखमा उल्लेखित शर्तहरूका सम्बन्धमा राम्रोसँग जानकारी नगराउनु,

७. बीमा क्षेत्रमा दक्ष जनशक्तिको अभाव हुनु,

८. बीमा अभिकर्ताहरू एकपटक बीमा गराई सकेपश्चात् पुनः सम्पर्कमा नआउनु,

९. बीमा गरे पश्चात् दावी पर्दाको अवस्थामा बीमितले बीमकबाट आवश्यक सहयोग (कागजातहरूका सम्बन्धमा) नपाउनु,

१०. दावी भुक्तानी प्रकृया सरलीकृत नहुनु,

११. दाबी भुक्तानी प्रक्रियामा ढिलाई हुनु (केन्दिकृत हुनु),

१२. बीमा कम्पनीहरूले आफ्ना शाखा कार्यालयहरूलाई अधिकार प्रत्यायोजन नगर्नु,

१३. दावीयोग्य रकम नपाउनु ।

यसरी सरोकारवाला सबै पक्षहरूले बीमाको पहुँच सबै बर्गमा पु¥याउन पहल गर्नु जरूरी देखिन्छ । किनभने बीमा मात्र एउटा यस्तो माध्यम हो, जसले मानिसलाई बचत गर्न प्रोत्साहित गर्नुका साथै भविष्यमा आईपर्नसक्ने जोखिमबाट हुने क्षतिमा आर्थिक क्षतिपूर्ति प्रदान गर्दछ । साथै बीमितबाट बीमाशुल्क बापत प्राप्त सानो सानो रकमबाट देशको आर्थिक विकासमा समेत टेवा पुग्न जान्छ भने अर्कोतिर डुबान लगायतका घटनामा राहतको रकमलाई अन्य विकासका कार्यमा खर्च गर्न पाइने समेत हुन जान्छ ।

मधेश प्रदेशमा सुनिएका गुनासाहरू

एउटा गुनासो प्रायः सबै ठाउँमा सुनिंदै आएको छ कि बीमा गर्दाको समयमा बीमा कम्पनीका कर्मचारीहरू, बीमा अभिकर्ताहरू पटक पटक बीमा गराउन सम्बन्धित पक्षकामा धाउने तर दावी पर्दाका बखत् विभिन्न कागजातहरू मागेर विभिन्न बहानाहरूमा दुःख दिने गरेको भनेर । यो भनेको के भने हामी बीमा गराउने सम्बन्धित पक्षहरूले बीमा गराउँदा शुरूकै दिनमा बीमितलाई बीमालेखका बारेमा, बीमालेखले रक्षावरण गर्ने जोखिमहरूका बारेमा र कुन बीमालेख लिंदा बीमितले चाहे अनुसारको रक्षावरण हुन्छ भन्ने बारेमा पूर्णरूपमा जानकारी नगराएको अवस्थाले भएको हो ।

त्यसैगरी अर्को गुनासो के पनि सुनिन्छ भने बीमा कम्पनीभन्दा बैङ्क ठीक, किनकि बैङ्कले जम्मा गरेको रकम तोकिएको ब्याज सहित दिन्छ तर बीमा कम्पनीले दिँदैन भनेर । त्यो किनभने हामी सरोकारवाला सबै पक्षले जनतालाई बीमा बारे बुझाउन नसकेको अवस्था हो । हो, बीमा, बैङ्कभन्दा फरक हुन्छ । किनकि बैङ्कले जम्मा गरेको रकम तोकिएको ब्याज समेत दिन्छ भने बीमाले थोरै रकममा धेरै रक्षावरण गर्दछ र तोकिएको अवधिमा हानी नोक्सानी भएमा कबूल गरे अनुसारको रकम प्रदान गर्दछ । उदाहरणको लागि कसैले १० लाखको जीवन बीमा गराएको छ भने उसले बीमा कम्पनीलाई उसको उमेर र बीमा अवधि अनुसार वार्षिक वा अर्धवार्षिक रूपमा तोकिए अनुसारको बीमाशुल्क तिर्नु पर्दछ (अर्थात १० लाख एकमुष्ट तिर्नु पर्दैन) र यदि बीमाशुल्क तिरी बीमालेख जारी भइसके पश्चात् बीमा अवधिभित्र कुनै घटना भएर (दुई वर्षभित्र आत्महत्याका घटनाहरूबाट बाहेक)

निजको मृत्यु वा बीमालेखले रक्षावरण गर्ने अन्य रोग लागेको अवस्थामा (बीमालेखले रक्षावरण) पनि बीमा कम्पनीले नियमानुसारको रकम निजले इच्छाएको व्यक्तिलाई भुक्तानी गर्दछ । त्यसैगरी, निर्जीवन बीमामा बीमितको सम्पत्तीको सुरक्षणका लागि लिइएको बीमालेखमा उल्लेख भए बमोजिमको शर्तमा रही वास्तविक क्षतिको क्षतिपूर्ति प्रदान गर्दछ । तसर्थ हामी सरोकारवाला पक्षहरूले जनतालाई बीमाका बारेमा राम्ररी बुझाउन आवश्यक छ ।

बीमा गर्ने प्रकृया

सर्वप्रथम, बीमा गर्न चाहने व्यक्तिले यदि जीवन बीमा गर्न चाहेको हो भने आफूलाई कस्तो बीमा लिंदा उपयुक्त हुन्छ भन्ने कुराको यकिन गर्नु पर्दछ । जीवन बीमा लामो अवधिका लागि गरिन्छ । लामो समयसम्म बीमाशुल्क तिर्नुपर्ने हुँदा आफ्नो आवश्यकता के हो ? आर्थिक अवस्था तथा आयश्रोत, बीमालेखका शर्तहरू के कस्ता छन् ? बीमालेखले कुन कुन जोखिमको रक्षावरण गर्दछ ? कुन अवस्थामा बीमा कम्पनीले दावी रकम भुक्तानी गर्दछन् ? लगायत बीमाशुल्क तिर्ने प्रक्रिया र मिति आदि सम्पूर्ण कुराहरूको जानकारी लिएर बीमा अभिकर्ता मार्फत वा सोझै बीमा कम्पनीमा गएर बीमा गर्नु पर्दछ ।

बीमा गर्न चाहने व्यक्तिले अरूको लहलहैमा लागेर नभई आफ्नो आवश्यकता अनुसार आफ्नो आर्थिक अवस्था हेरेर मात्र बीमा गर्नु पर्दछ र बीमा गर्ने बेलामा प्रस्ताव फारमा सोधिएका सम्पूर्ण प्रश्नहरूको जवाफ प्रष्टरूपमा सत्य र सही तवरबाट खुलाउनु पर्दछ ।

त्यसैगरी, निर्जीवन बीमाको अवधि अधिकतम १ वर्षका लागि हुन्छ र यो प्रत्येक वर्ष नवीकरण गर्नुपर्ने हुन्छ । आफूलाई कस्तो बीमा लिँदा उपयुक्त हुन्छ, लिएको बीमालेखले कुन–कुन जोखिमहरू रक्षावरण गर्दछ, नवीकरण मिति आदि सबै कुराको बारेमा बुझेर बीमा गर्नु पर्दछ । अलिकति रकमको बचत गर्ने लोभमा आफ्नो सम्पत्तीको मूल्याङ्कनभन्दा कमको बीमा गर्ने अथवा बढी रकमको लोभमा बढी मूल्यको बीमा गर्ने गर्नु हुँदैन । किनभने बीमाको सिद्धान्त अनुसार बीमाङ्क रकमभन्दा कम वा बढी दुवैमा बीमा गर्नु बीमाको सिद्धान्त विपरित हो । बीमा सुविधा हो, फाइदा होइन । तसर्थ परल मूल्यको बीमा गर्नु पर्दछ ।

बीमाका पनि अन्तराष्ट्रिय सिद्धान्तहरू छन् सोही सिद्धान्त अन्तर्गत रही बीमा गर्नु/गराउनु पर्दछः

१ बीमायोग्य हित (Principle of Insurable Interest),

२ परम् सद्विश्वासको सिद्धान्त (Principle of Utmost Good Faith),

३ क्षतिपूर्तिको सिद्धान्त (Principle of Indemnity),

४ योगदानको सिद्धान्त (Principle of Contribution),

५ प्रत्यासनको सिद्धान्त (Principle of Subrogation),

६ निकटतम कारणको सिद्धान्त (Principle of Proximate Cause),

७ क्षति न्यूनिकरणको सिद्धान्त (Principle of Mitigation of Loss) ।

बीमा अभिकर्ताको भूमिका

जीवन बीमामा बीमा अभिकर्ताको अहम् भूमिका रहेको हुन्छ । साँच्चै भन्ने हो भने जीवन बीमा कम्पनीको मुख्य खम्बाहरू भनेकै बीमा अभिकर्ताहरू हुन्, जसले बीमा कम्पनीका लागि मध्यस्थकर्ताको कार्य गर्दछन् । बीमा गर्ने व्यक्तिलाई बीमा कम्पनीले भन्दा पनि बीमा अभिकर्ताले राम्रोसँग चिनेका हुन्छन् । तसर्थ अभिकर्ताले आफ्नो कमिशनका लागि मात्र व्यवसाय बढाउनुभन्दा पनि सही र योग्य व्यक्ति छनौट गरी आफूले बिक्री गरिरहेको बीमालेख र बीमा कम्पनीका बारेमा सही, सत्यतथ्य जानकारी गराई बीमा गराउनुअघि र बीमा गराई सकेपछि (बीमा नवीकरण गराउने समयमा) समेत सेवा दिन उपयुक्त देखिन्छ ।

बीमा गर्न चाहने व्यक्तिलाई कस्तोखालको बीमाको आवश्यकता छ ? आर्थिक अवस्था कस्तो छ ? पारिवारिक अवस्था कस्तो छ ? भोलीका दिन बीमित (बीमा गर्ने व्यक्ति) ले सो बीमालेखलाई निरन्तरता दिन सक्छ वा सक्दैन ? लगायतका सबै विषयवस्तुहरू विचार गरेर सही सल्लाह दिएर बीमा गराउनु पर्दछ । जुनसुकै क्षेत्रमा पनि साना व्यवसाय नै नाफा र उचित हुने हुन्छ । तसर्थ ठूलो ठूलो रकमको बीमा गराएर धेरै कमिशन रकम हात पार्नेभन्दा पनि सानो सानो रकमको बीमा गराएर बीमालाई निरन्तरता दिनु नै असल बीमा अभिकर्ताको दायित्व हो । किनकि बीमा अभिकर्ताले बीमितको आवश्यकता अनुसारको बीमालेख बिक्री नगर्दा त्यस्ता बीमालेखहरू सरेण्डर, ल्याप्स हुने अवस्था सिर्जना हुन्छ र बीमितलाई पनि बीमा गरे पश्चात् रकम नपाउने भन्ने भ्रम सिर्जना हुन्छ । तर वास्तवमा बीमालेखमा तोकिएको अवधिसम्म बीमालेख चालू रहेको अवस्थामा मात्र बीमा कम्पनीले कबुल गरे अनुसारको रकम भुक्तानी गर्दछ । यसरी बीमालेखहरू सरेण्डर÷ल्याप्स हुँदा जनमानसमा झन् बीमाप्रति नकारात्मक भाव उत्पन्न हुन जान्छ । यसले गर्दा बीमाको दायरा बढ्नुको सट्टा घट्न जाने अवस्था रहन्छ । तसर्थ बीमाको दायरा बढाउनुमा बीमा अभिकर्ताको अहम् भूमिका रहन्छ । बीमा अभिकर्ताले बीमा व्यवसायलाई मर्यादित बनाउने कार्य गर्नु पर्दछ ।

मधेश प्रदेशमा अन्य प्रदेशको तुलनामा बीमा सम्बन्धी ज्ञानको अभाव तथा अरूको लहलहैमा लागेर होस् वा विभिन्न प्रलोभनमा परेर होस् ठूलो ठूलो रकमको बीमा गर्ने अनि एक वा दुई वर्ष पश्चात् सो बीमालेख विभिन्न बहानामा बन्द गर्न चाहेको देखिन्छ । त्यसका साथसाथै सो अवधिसम्म तिरेको रकमको ब्याज समेत माग गर्ने गरेको पाइन्छ । यसबाट के बुझ्न सकिन्छ भने मानिसले बीमा भनेको के हो, बुझेकै छैनन् र सरोकारवाला पक्षबाट बुझाउन सकिएकै छैन ।

किनकि बीमालाई बैङ्कसँग तुलना गरेको देखिन्छ । जबकि बीमा र बैङ्क दुई फरक विषय हुन् । बीमा गराउँदा बीमा अभिकर्ताले बीमाका हरेक पक्षका बारेमा विस्तृत जानकारी बीमितलाई गराउनु पर्दछ, जसले गर्दा भोलीका दिनमा बीमाशुल्क तिर्दा होस् वा दावी पर्दाका बखत होस्, बीमा सम्बन्धी कुनै समस्या सिर्जना नहुने गरी बीमाका बारेमा बीमितलाई बुझाउनु बीमा अभिकर्ताको दायित्व हो ।

बीमितले बीमा र बैङ्कका बारेमा फरक नछुट्याएसम्म बीमाको पहुँच बढ्दैन । तसर्थ, बीमा अभिकर्ताले बीमालेखका सम्पूर्ण शर्तहरूका बारेमा राम्ररी जानकारी गराई बीमा गराउने, नवीकरण र दावी पर्दाका बखत समेत बीमितलाई सहयोग गर्नु पर्दछ । सफल बीमा अभिकर्तामा हुनु पर्ने गुणहरू

आफूले बिक्री गर्न लागेको बीमालेख तथा बीमा कम्पनीका बारेमा पूर्ण जानकारी राख्नु पर्दछः

बीमालेखबाट बीमित तथा उसको परिवारलाई कस्तो फाइदा हुन्छ ? कस्तो बीमालेख लिँदा उपयुक्त हुन्छ ? कति रकमको बीमा गर्दा उपयुक्त हुन्छ ? कति बीमाशुल्क तिर्नु पर्छ ? बीमाशुल्क कसरी तिर्ने ? बीमाशुल्क तिर्न सक्षम छनु कि छैनन् ? बीमा गर्ने ग्राहक बीमितको पेशाको प्रकृति के हो ? साथै बीमितलाई प्रस्ताव फारम भर्न आवश्यक सहयोग गर्ने, बीमितको बारेमा वस्तुगत तथ्य बुझ्ने, बीमितबाट लिएको बीमाशुल्क यथासमयमा बुझाउने, ऋण लिन वा तिर्न, बीमालेख पुनर्जागरण गर्न लगायतका बीमालेखसँग सम्बन्धित अन्य आइपरेका कार्यहरू गर्न बीमितलाई सहयोग गर्नु, बीमितको गोप्यताको आदर गर्नु सफल बीमा अभिकर्ताको कर्तव्य हो ।

यसरी बीमा अभिकर्ताले बीमा गराउँदा हुनसक्ने सम्भावित हानी नोक्सानी, जोखिमको अवस्थालाई मनन् गरी जोखिमाङ्कन गर्न र उपयुक्त बीमाशुल्क निर्धारण गर्न बीमा कम्पनीलाई सहयोग समेत गर्नु पर्दछ ।

बीमा कम्पनीको दायित्व

बीमा अभिकर्तालाई बीमा बजारीकरण सम्बन्धी स्तरीय तालिम प्रदान गर्ने, तालिमलाई प्राधिकरणले तोकेको पाठ्यक्रम मापदण्ड अनुसार संचालन गर्ने र बजारमा पठाउँदा सकेसम्म उठेका जिज्ञासा पूरा गर्न सक्ने दक्ष अभिकर्ता बनाएर पठाउनु जरूरी देखिन्छ ।

यसैगरी, बीमा दावी भुक्तानी प्रक्रियालाई सहज, सरल बनाउन र बीमाका सम्बन्धमा बेलाबेलामा उठ्ने प्रश्नहरूको जवाफ दिन सक्नेगरी कार्य गर्नुपर्ने देखिन्छ । साथै, मानव संशाधनमा उचित लगानी गरी दक्ष जनशक्तिद्वारा बीमकका कार्यालय संचालन गर्न समेत उपयुक्त हुने देखिन्छ ।

अबको बाटो

१. नेपाल बीमा प्राधिकरणले मधेशमा बीमा सम्बन्धी जनचेतनामूलक अन्तरक्रिया कार्यक्रमहरूलाई आगामी दिनमा पनि निरन्तरता दिनुपर्ने ।

२. बीमा अभिकर्ताको परिक्षा संचालन प्राधिकरणबाट हुने व्यवस्था गर्ने,

३. बीमा कम्पनीहरूको शाखा स्वीकृति गर्दा गाउँपालिकामा दुईवटा शाखा खोले पश्चात् मात्र शहरमा एक शाखा कार्यालय खोल्न दिन उपयुक्त हुने ।

४. बीमा अभिकर्ताहरूलाई बीमाको महत्व, बीमालेख, अभिकर्ताले गर्न हुने/नहुने कार्यका साथै बीमा अभिकर्ता आचार संहिताका बारेमा पर्याप्त तालिमको व्यवस्था गर्नुपर्ने ।

५. प्राधिकरणबाट जारी बीमकको संस्थागत सुशासन सम्बन्धी निर्देशिकाको दफा ५७ क. मा तोके अनुसार बीमा कम्पनीहरूले अनिवार्य रूपमा आफ्ना कर्मचारीहरूलाई तालिम तथा वृत्ति विकासमा २ प्रतिशत रकम खर्च गर्नु पर्ने ।

६. बीमा कम्पनीका शाखा कार्यालयमा कार्य गर्ने कमर्चारीहरूलाई समय समयमा जोखिमाङ्कन पुनर्ताजगी तालिममा समावेश गराउनु पर्ने ।

७. बीमा कम्पनीको केन्द्रीय कार्यालयले आफ्ना प्रदेश शाखा कार्यालयहरूलाई बीमा प्राधिकरणबाट जारी भएको बीमकको शाखा कार्यालय संचालन सम्बन्धी निर्देशिका, २०७९ को व्यवस्था बमोजिम अक्षरशः पालना गर्न लगाउने ।

८. बीमा गर्ने व्यक्तिलाई निजले खरिद गर्ने बीमालेखमा भएका व्यवस्था, रक्षावरण गर्ने जोखिमहरू लगायतका विषयमा बीमा कम्पनीका कर्मचारी तथा बीमा अभिकर्ताले पूर्णरू जानकारी गराउने ।

९. कृषि बीमाको दावी भुक्तानीका लागि सरोकारवालाहरू सबै एकजुट भई सरोकारवालासँग पहल गर्ने ।

१०. प्रत्येक बीमकका कम्तीमा प्रदेश कार्यालयमा जोखिमाङ्कन निर्देशिका, कर्मचारी विनियमावली, दावी सम्बन्धी निर्देशिका लगायतका निर्देशिकाहरू राख्ने व्यवस्था गर्नु पर्ने ।

बीमा ऐन, २०७९ ले बीमा कम्पनीलाई मात्र हैन कि बीमासँग आबद्ध सबै पक्ष (बीमकका संचालक, पदाधिकरी, कार्यकारी प्रमुख, कर्मचारी, बीमा मध्यस्थकर्ता, बीमित तथा अन्य बीमा सेवा प्रदायक) लाई जिम्मेवार बनाएको छ । त्यसैगरी बीमा कम्पनीको इजाजतपत्र निलम्बन र व्यवसाय गर्न रोक साथै कम्पनीको इजाजतपत्र खारेज गर्नसक्ने व्यवस्था ऐनमा रहेको छ । साथै सम्बन्धित सबै पक्षलाई अन्य सजायको अतिरिक्त जरिवाना गर्न सक्नेछ भन्ने व्यवस्था रहेको हुँदा सबैले आ–आफ्नो जिम्मेवारी बुझी सोही अनुसार कार्य गर्नुका साथै बीमा व्यवसायलाई मर्यादित बनाउन आवश्यक छ ।

(कुसुम शर्मा नेपाल बीमा प्राधिकरणको मधेश प्रदेश कार्यालय प्रमुख हुन् । प्रस्तुत लेख नेपाल बीमा प्राधिकरणले ५५ औ वार्षिकोत्सवको असरमा प्रकाशित समाचार र विचार नामक विशेषाङ्कबाट लिइएको हो ।))