अचानक भवितव्यबाट हुने कुनैपनि क्षतिलाई आर्थिक सुरक्षाको माध्यमबाट उक्त हानी नोक्सानीको पुर्ति गर्दै सामान्य जिवनयापन गर्ने पारस्परिक सहयोग एवं समझदारीबाट अघि बढ्ने कानुनी प्रक्रिया नै बीमा हो । यसलाई जोखिम हस्तान्तरण गरिने माध्यम पनि भनिन्छ । लण्डनको Lloyd’s Coffee House बाट जोखिम परेकाहरु एकजुट भई आफ्नो सदस्यहरुको पानीजहाजबाट आउने जाने सामानको दुर्घटनाबाट हुने हानी नोक्सानीको क्षतिपुर्ति स्वरुप भएको सामुन्द्रिक बीमा आजको आधुनिक समाजमा दिनानुदिन लोकप्रिय बन्दै मानिसको जिवनको आर्थिक सुरक्षाको अभिन्न अंग बन्दै गइरहेको छ । आज निर्जीवन बीमामा दुर्घटना, औषधोउपचार, अग्नि, भुकम्प, प्राकृतिक प्रकोप, हुलदंगा हडताल, आतंकवाद, मोटरसाइकल, हवाइजहाज, कृषि पैदावार, पशुधन, निक्षेप तथा ऋण सुरक्षण आदीको बीमालेखले जोखिम बहन गर्दै आएको छ ।

बीमा कम्पनीको दुई प्रमुख कार्य हुन्छन ।

पहिलो कार्यः सम्भावीत जोखिम बिभिन्न शर्त पालन गर्ने गरि बीमालेख जारी गर्नु ।

दोस्रो कार्यः बीमालेख जारी गरे पश्चात सम्भावीत दुर्घटना क्षति भए पछि दावी भुत्तानी फर्छ्यौट गर्नु ।

जब कुनै पनि दावी सम्बन्धी घटना घट्न जान्छ तबमात्र बीमीतको लागी बीमालेख अर्थपुर्ण हुन्छ । निर्जिवन बीमाको मुख्य उद्धेश्य बीमीतले बीमाशुल्क भुत्तानी गरिसकेपछि बीमा गरिएको सम्पत्ती हानी नोक्सानी भएमा सोको क्षतिपुर्ति गर्नु बीमा कम्पनीको दायीत्व हो ।

बीमा शुल्क भनेको बीमा कम्पनीले बीमा प्राधिकरणबाट निर्दिष्ट गरेबमोजिम जोखिम ग्रहण गरेबापत लिने शुल्कलाई बुझिन्छ । जो सम्पत्तीको मुल्य बीमांक रकम (Sum Insured)को आधारमा बीमाशुल्क निर्धारण गरिन्छ । तर्सथ बीमीतले बीमा सम्पत्तीको बजार मुल्यको आधारमा सहि मुल्य निर्धारण गरि बीमांक रकम तोक्नु पर्छ । त्यसैगरि बीमीतले दावी परेको बखत दावीको उल्लेखित क्षतिपुर्ति पाउन पनि सहि बीमांक तोकिन आवस्यक हुन्छ ।

निर्जिवन बीमा नाफा नभई क्षतिपुर्तिको सिद्धान्तमा आधारित बीमा हो जस बमोजिम दावी परेको बखत बीमीतलाई दावी भुत्तानी गरि बीमीतलाई सकभर दावी पर्न भन्दा अगाडीको यथा स्थितीमा पुर्याई दिनु हो तर यदि पछि बीमीतले बीमा गर्दा सम्पत्तीको बीमांक रकम मुल्य भन्दा कम तोकेको भएमा न्युन बीमा (Under Insurance) भएको मानिन्छ । बीमीतले आफ्नो सम्पुर्ण सम्पत्तीको कम बीमांक तोकेर बीमा शुल्क पनि कम मात्र भुक्तानी गरेको हुन्छ । तसर्थ दावी पर्दा सम्पुर्ण नोक्सानीको क्षति पुर्ति गरी दिनु बीमा कम्पनीको दायीत्व हुदैन । क्षतिपुर्तिको सिद्धान्त बमोजिम बीमांक रकम कम तोकिएको अवस्थामा जति प्रतिशतले न्युन बीमा हुन्छ सोही अनुपातमा क्षतिपुर्ति रकम पनि कम पाइन्छ । यसको सानो उदाहरण यस प्रकार छः

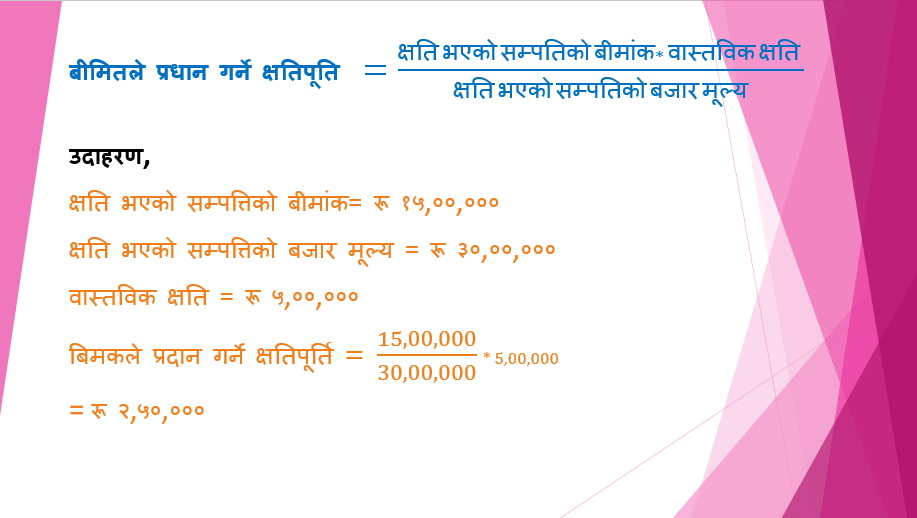

बीमितले प्रधान गर्ने क्षतिपूति

बीमितको वास्तविक क्षति रू ५,००,००० भएता पनि बिमितले क्षति भएको सम्पतिको बजार मूल्य भन्दा कम्तिमा बीमांक भएको हुँदा बीमकले रू २,५०,००० क्षतिपूर्ति प्रदान गर्दछ । अर्थात् बीमकले समानुपातिक रुपमा क्षतिपूर्ति प्रदान गर्दछ ।

दावी परेको सम्पत्तिको मुल्य नाफा बाहेकको मुल्य भन्ने बुझ्नु पर्दछ । अतः आङ्खनो सम्पत्तीको बीमा गर्दा सही बीमांक रकम तोकी बीमालेख खरिद गर्नुपर्छ । जसले गर्दा भविष्यमा हुने हानी नोक्सानीको वास्तविक क्षतिपूर्ति पाईन्छ । यदि बीमांक रकम वा दोहोरो बीमालेख जारी गरि बीमा भएको खण्डमा दावी पर्दा बढि क्षतिपुर्ति नदिई नोक्सानीको सहि मुल्याङ्कन गरेर मात्र भुक्तानी दिइने हुनाले बढि बीमांक वा दोहोरो बीमालेख जारी गर्दा बीमा शुल्क मात्र बढि तिर्नु पर्ने हुन्छ डबल फाइदा पाइदैन । निर्जिवन बीमामा बीमालेखले क्षतिपुर्ति गर्ने अधिकतम सिमा बीमांक रकम नै हुन्छ, कुनैपनि बीमालेखले बीमांक रकम भन्दा बढि क्षतिपुर्ति प्रदान गर्ने छैन ।

सम्पत्तीको बास्तवीक मुल्य निर्धारण गर्ने आधारहरु

१) खरिद मुल्य — (सुरुमा सामान खरिद गर्दा परेको बास्तवीक मुल्य

२) हसकट्टी पछिको मुल्य — Depreciated Value तोकिएको दरमा खरिद मुल्यमा नियम बमोजिम हसकट्टी गरि कायम हुन आउने मुल्य

३) बजार मुल्य — दुई पक्ष समझदारीको आधारमा किनबेच हुने मुल्य

४) मुल्यांकित बस्तुहरु — बहुमुल्य धातु तथा कलात्मक बस्तुहरु

तपाईले आफ्नो भवन वा फ्याक्ट्रीको बीमा गर्नु पर्यो भने भवन वा फ्याक्टी«मा भएका मेसिन तथा उपकरणको बीमांक रकम तोक्दा नया भवन तथा फ्याक्ट्रि मा भएका मेसिन तथा उपकरण नया बनाउन लाग्ने खर्चमा भवन तथा मेसिन कति पुरानो छ त्यो बापत हसकट्टी गर्दा आउने मुल्य बराबर बीमांक रकम राख्दा न्युन बीमा हुने सम्भावना कम हुन्छ । अन्य सम्पत्तीमा पनि यहि नियम लागु हुने गर्दछ, साथै त्यसमा हालको बजार मुल्यको आधार मानेर पनि हसकट्टी गरि बीमांक रकम तोक्न सकिन्छ ।

साधारणतया मोटर बीमा बाहेक हसकट्टी पछिको मुल्यको आधारमा बीमांक निर्धारण गरि दावी पर्दा सोही आधारमानी क्षति मुल्याङ्कन गरि दावी भुक्तानी गरिन्छ ।

सवारी साधनको वीमा दावी गर्दा चाहिने आवश्यक कागजातहरुः

- दुर्घटनाको लिखितम जानकारी

- सवारी साधनको सम्पूर्ण प्रमाण पत्रहरु

- चालक अनुमति पत्र

- सवारी मर्मत गर्न लाग्ने अनुमानित खर्च

- सवारी मर्मतको नगद बील

- चालकको बयान

- दावी फारम

- प्रहरी प्रतिवेदन

- बीमालेखको प्रतिलिपी

- मिला पत्र

- औषधी उपचारको बील तथा रिपोर्टहरू

- अन्य कागजातहरु

सम्पत्ति बीमा दावी गर्दा चाहिने आवश्यक कागजातहरूः

- दुर्घटनाको लिखित जानकारी

- बीमालेखको प्रतिलिपी

- दावी फारम

- अनुमानित खर्च

- नगद बील

- सरकारी निकायबाट दुर्घटना भएको प्रमाणपत्र

- अन्य कागजातहरु

कृषि, पशुपंक्षी, बाली तथा जडिबुटी दावी गर्दा चाहिने कागजातहरुः

- दुर्घटनाको लिखित जानकारी

- दावी फारम

- विमालेखको प्रतिलिपी

- सरकारी निकायबाट दुर्घटना भएको प्रमाणपत्र

- सर्जमिन मुचुल्का

- अन्य कागजातहरु