रिना खत्री

हाल सञ्चालनमा रहेका बीमा कम्पनी मध्ये तीन वटा जीवन बीमा कम्पनीको बीमा योजना व्यतित हुने क्रम जोखिम नजिक देखिएको छ । सुर्या लाइफ इन्स्योरेन्स, नेपाल लाइफ र गुराँस लाइफ इन्स्योरेन्स कम्पनीको बीमा योजना व्यतित २० प्रतिशत भन्दा माथि पुगेको छ । बीमा योजना व्यतित ३० प्रतिशत भन्दा माथि पुगेमा कम्पनीको अवस्था खतरायुक्त रहेको मानिन्छ ।

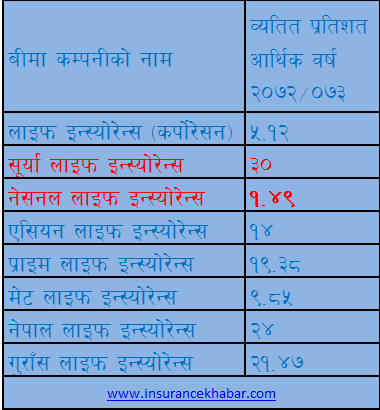

बीमा समितिको तथ्यांक अनुसार आर्थिक वर्ष २०७२/०७३ मा सूर्या लाइफ इन्स्योरेन्स कम्पनीको बीमा योजना व्यतित ३० प्रतिशत छ । जुन सबैभन्दा धेरै हो । नेपाल लाइफ इन्स्योरेन्स कम्पनीको २४ प्रतिशत छ भने गुराँस लाइफ इन्स्योरेन्सको २१ दशमलव ४७ प्रतिशत छ । त्यस्तै, प्राईम लाइफ इन्स्यारेन्सको १९ दशमव ३८ प्रतिशत छ भने एशियन लाइफ इन्स्योरेन्स १४ प्रतिशत छ । मेट लाइफको ९ दशमलव ८५ प्रतिशत छ । लाइफ इन्स्योरेन्स कम्पनीको ५ दशमलव १२ प्रतिशत छ भने नेशनल लाइफ इन्स्योरेन्सको १ दशमलव ४९ प्रतिशत छ ।

कम्पनीहरूको बीमालेख व्यतित अनुपात १० प्रतिशत सम्म रहेमा सामान्य मानिन्छ । १० प्रतिशत देखि २० प्रतिशतसम्मको अवस्थालाई मध्यम मानिन्छ भने २० प्रतिशत देखि ३० प्रतिशत सम्मलाई जोखिमयुक्त मानिन्छ । त्यस्तै, ३० प्रतिशत भन्दा माथि भएमा उच्च जोखिम भएको मानिन्छ ।

व्यतित बीमालेख भनेको के हो ?

बीमितले बीमाशुल्क भुक्तान गरेपछि बीमालेख नवीकरण हुन्छ । तोकिएको समयमा नवीकरण नगरेमा बीमालेख व्यतित हुन्छ । मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा पनि बीमितले आफ्नो बीमालेख नवीकरण गर्न सक्छन् । बीमालेख नवीकरणको अथवा बीमाशुल्कको किस्ता भुक्तानी गर्न ३० दिनको ग्रेस पिरियड हुन्छ । सो अवधिभित्र पनि नवीकरण नगरेमा बीमालेख निष्क्रिय हुन्छ । अर्थात्, उक्त बीमालेखले बीमितको कुनै पनि जोखिम सुरक्षण गर्दैन । जसलाई बीमालेख व्यतित भनिन्छ । म्यादी बीमाको हकमा भने यो प्रावधान लागू हुँदैन ।

शिवनाथ पाण्डे

प्रमुख कार्यकारी अधिकृत,सूर्या लाइफ इन्स्योरेन्स

बीमालेख व्यतीत हुनुका विभिन्न कारण हुन्छन् । कहिलेकाहीँ कम्पनीले बिक्री गर्ने बीमालेख नराम्रो भएर पनि व्यति अनुपात बढ्न सक्छ । तर, नेपालको परिप्रेक्षमा हेर्ने हो भने अभिकर्ताले दिने सूचनामा कमी भएकै कारण बीमलेख व्यतित हुने गर्छ । कतिपय अभिकर्ताले जबर्जस्ती बीमा गराउँछन् भने कतिपयले आफ्नो नाफाका लागि अभिकर्तालाई बीमालेख सरेन्डर गर्न लगाउँछन् । त्यसका साथै बीमित आफैँ सचेत नभएर पनि बीमालेख व्यतित हुन्छ ।

उदयराज अधिकारी

जोखिम तथा बीमाविज्ञ

अभिकर्ताले बीमितलाई बीमालेखासम्बन्धी सम्पूर्ण जानकारी दिएनन भने पनि बीमालेख व्यतित हुन्छ । नयाँ कम्पनी आउँदा यो सम्भवना बढी छ । बजार सानो, बीमा योजना एउटै छ । जसका कारण बीमित सजिलै डाइभर्ट हुन सक्छन् । बीमालेख व्यतित हुँदा कम्पनीको नगद प्रवाह कम हुन्छ । जीवन बीमा कोष घट्छ । कम्पनीको बोनसदरमा प्रत्यक्ष असर गर्छ । इन्सेन्टिभमा पनि प्रभाव पर्छ । व्यतित अनुपात घटाउन कम्पनीले राम्रोसँग अन्डरराइटिङ्ग गर्नुपर्छ । पोलिसी बिक्री गर्दा सबै सूचना दिनुपर्छ र अभिकर्तालाई राम्रोसँग परिचालन गर्नुपर्दछ ।