यो वर्ष निर्जीवन बीमा कम्पनीमा सगरमाथा इन्स्योरेन्स र प्रिमियर इन्स्योरेन्सले निकै आकर्षक लाभांस प्रस्ताव गरे। सगरमाथा इन्स्योरेन्सले ८६ प्रतिशत बोनस शेयर प्रस्ताव गर्यो भने प्रिमियर इन्स्योरेन्सले ७९ दशमलव ७९ प्रतिशत बोनस शेयर प्रस्ताव गर्यो। प्रस्तावित बोनस शेयर पछि दुवै कम्पनीको चुक्ता पुँजी १ अर्ब पुग्ने छ। बीमा समितिले निर्जीवन बीमा कम्पनीहरुलाई १ अर्ब पुँजी को लक्ष्य दिएको थियो।

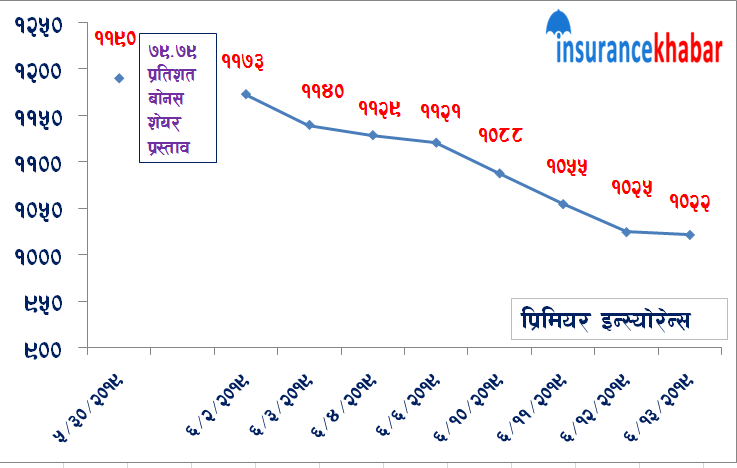

प्रिमियर इन्स्योरेन्सले बोनस शेयर प्रस्ताव गर्नु अघि कम्पनीको बजार मूल्य ११९० थियो। बोनस प्रस्तावको सुचना सार्वजनिक भए संगै कम्पनीको बजार मूल्यमा निरन्तर घट्ने क्रम सुरु भएको थियो। आजको मिति सम्म आईपुग्दा सम्म कम्पनीको बजार मूल्य प्रति कित्ता १०२२ सम्म पुगेको छ। बोनस प्रस्ताव गर्नु अघिको बजार मूल्य भन्दा अहिलेको बजार मूल्य करिव १४ प्रतिशतले कम हो।

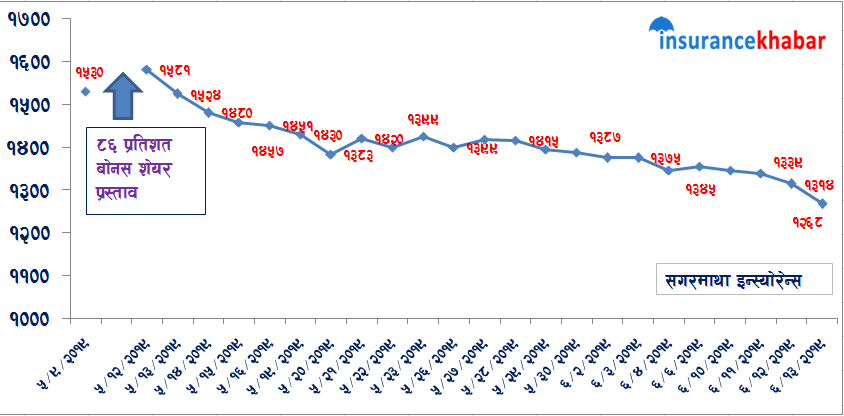

त्यस्तै सगरमाथा इन्स्योरेन्सले बोनस शेयर प्रस्ताव गर्नु अघि कम्पनीको बजार मूल्य १५३० थियो। प्रस्तावित बोनस सार्वजिक भए पश्चात एक दिन कम्पनीको बजार मूल्य वृद्धि भए पनि त्यसपछि भने कम्पनीको बजार मूल्यमा निरन्तर घट्ने क्रम सुरु भएको थियो।

आजको मिति सम्म आईपुग्दा सम्म कम्पनीको बजार मूल्य १२६८ प्रति कित्ता सम्म पुगेको छ। बोनस प्रस्ताव गर्नु अघिको बजार मूल्य भन्दा अहिलेको बजार मूल्य करिव १७ प्रतिशतले कम हो।

यति राम्रो लाभांस आउँदा पनि किन घट्यो मूल्य ?

पहिलो कारण :

प्रिमियर इन्स्योरेन्सले प्रति कित्ता ७९९ रुपैयामा थप सार्वजनिक निस्काशन गरेको थियो। प्रिमियम बापत उठेको रकमले कम्पनीले बोनस शेयर प्रस्ताव गर्ने कुरा सबैलाई थाहा जस्तै थियो। कुनै समय अघि स्ट्याण्डर्ड चार्टर बैंकले पनि यही शुत्र प्रयोग गरेर ८ अर्ब पुँजीको लक्ष्य हासिल गरेको थियो। प्रिमियर इन्स्योरेन्सको ७२ प्रतिशत पुँजी पुग्न बाँकी भएको अवस्थामा ७२ प्रतिशत भन्दा माथि बोनस शेयर आउने आकलन सजिलै गर्ने सकिन्थ्यो।

त्यस्तै सगरमाथा इन्स्योरेन्सले गत आर्थिक वर्षको नाफाबाट कुनै पनि प्रकारको लाभासं दिएको थिएन। कम्पनीले गत वर्ष सो रकम जगेडामा राखेको र यो वर्षको आम्दानी पनि मिलाएर कम्पनीले राम्रो बोनस शेयर दिने आकलन धेरैले गरेको अवस्था थियो। सगरमाथा इन्स्योरेन्सको ८६ प्रतिशत पुँजी पुग्न बाँकी रहेको अवस्थामा कम्पनीले त्यति नै प्रतिशत बोनस दिने कुरा धेरै अघि देखिने चल्दै आएको थियो।

दुवै कम्पनीको आकर्षक बोनस शेयरलाई कम्पनीको बजार मुल्यले पहिलेनै “डिस्काउण्ट” गरिसकेको थियो। त्यही भएर पनि लाभासं प्रस्ताव पछि दुवै कम्पनीको बजार मूल्यमा त्यस्तो ठुलो “चार्म” देखिएन।

दोश्रो कारण :

धेरै लगानीकर्ताहरु आकर्षक लाभांसलाई पर्खिएर बसेको र प्रस्ताव हुने बित्तिकै केही दिन बजारले सकारात्मक दिशा समातेको बेला शेयर बेचौला भनेर बसेका थिए। तर धेरै लगानीकर्ताको मनोविज्ञान एकै प्रकृतिको भएकाले पनि दुवै कम्पनीमा लाभासं प्रस्ताव पश्चात बिक्री चाप देखिन थालेको थियो।

तेश्रो कारण :

दुवै कम्पनीले यो वर्ष आकर्षक लाभासं प्रस्ताव गरे पनि यो अनुपातको लाभासं अर्को वर्ष आश गर्न सकिदैन। प्रिमियर इन्स्योरेन्सले थप सार्वजनिक निस्काशनको रकम प्रयोग गरेको हो भने सगरमाथा इन्स्योरेन्सले दुई वर्षको संचित मुनाफा प्रयोग गरेको हो। निरन्तर यस्तै आकर्षक लाभासं नआउने भएकाले पनि लगानीकर्ताले यी कम्पनीको शेयरलाई निकै आक्रामक हिसाबमा किन्न खोजेनन।

निस्कर्ष :

कम्पनीले दिएको लाभासं निरन्तर प्रकिया बाट आएको हो की विशेष कारण आएको हो ? यसमा लगानीकर्ताहरु प्रस्ट हुनु पर्छ। निरन्तर प्रक्रियाबाट आएको लाभासं दरले अर्को वर्ष पनि निरन्तरता पाउन सक्छ भने विशेष कारण बस आएका लाभासंले अर्को वर्ष निरन्तरता पाउने सम्भावना कम हुन्छ। स्ट्याण्डर्ड चार्टर बैंकले पनि कुनै समय प्रिमियम प्रयोग गरेर शत प्रतिशत बोनस शेयर दिएकोमा त्यसपछिका वर्षमा कम्पनीले सो लाभासं दर सन्तुलन राख्न सकेको थिएन।