काठमाडौं । धमाधम ऋण लगानीमा जोड दिँदाको असर अहिले बैंकिङ क्षेत्रमा देखिएको छ । विगतमा प्रवाह गरेको कर्जाको असुली नहुँदा अहिले बैंकहरूको खराब कर्जा अनुपात ह्वात्तै बढेको तथ्यांकले देखाएको छ । खराब कर्जाको अवस्था ह्वात्तै बढ्नेमा विकास बैंकहरू अगाडि छन् ।

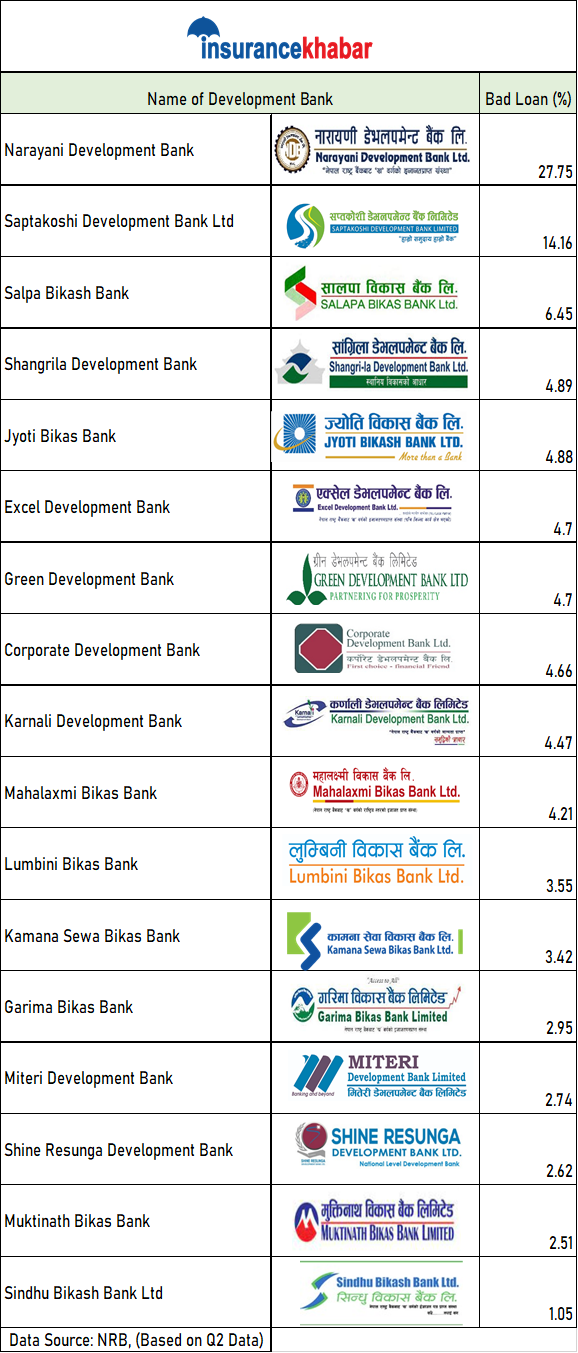

विकास बैंकहरूमध्ये सबैभन्दा बढी खराब कर्जा अनुपात नारायणी डेभलपमेन्ट बैंकको रहेको छ । राष्ट्र बैंकले प्रकाशन गरेको विवरणअनुसार चालु आर्थिक वर्षको पुस मसान्तसम्ममा यस बैंकको सबैभन्दा बढी खराब कर्जा रहेको हो । बैंकको कुल खराब कर्जा २७.७५ प्रतिशत पुगेको छ । गत आवको पुस मसान्तसम्ममा २.८३ प्रतिशतमात्रै रहेको नारायणी डेभलपमेन्ट बैंकको खराब कर्जा अनुपात चालु आवको सोही समयसम्ममा बढेर २७.७५ प्रतिशत पुगेको हो ।

नारायणीले ६ महिनामा कुल निक्षेप ५२ करोड ५२ लाख ५४ हजार संकलन गरेको छ । यस्तै ४७ करोड ९० लाख ५२ हजार कर्जा प्रवाह गरेको छ । बैंकको कर्जा निक्षेपको अनुपात (सीडी रेसियो) ९४.५० प्रतिशत कायम छ । यस बैंकको नेट लिक्वीडीटी २८.६५ प्रतिशत रहँदा वैधानिक तरलता सुविधा (एसएलआर) २४.६७ प्रतिशत छ । आधार दर (बेस रेट) १२ प्रतिशत कायम रहँदा स्प्रेड रेट ५.९६ प्रतिशत छ ।

खराब कर्जाको दोस्रो नम्बरमा सप्तकोशी डेभलपमेन्ट बैंक परेको छ । बैंकको खराब कर्जा १४.१६ प्रतिशत पुगेको हो । सबैभन्दा कम खराब कर्जा अनुपात हुनेको पहिलो नम्बरमा सिन्धु विकास बैंक रहेको छ । यो बैंकको खराब कर्जा १.०५ प्रतिशतमात्रै छ । यस्तै थोरै खराब कर्जा अनुपात हुने विकास बैंकहरूमा मुक्तिनाथ विकास बैंकको २.५१ प्रतिशत छ । यसैगरी, साइन रेसुङगा डेभलपमेन्ट बैंकको २.६२, मितेरी डेभलपमेन्ट बैंकको २.७४ र गरिमा विकास बैंकको २.९४ प्रतिशत पुगेको छ ।

यस्तै ७ वटा विकास बैंकको खराब कर्जा अनुपात ५ प्रतिशतभन्दा तल छ । जसमा ज्योति विकास बैंक, महालक्ष्मी विकास बैंक, सांग्रिला डेभलपमेन्ट बैंक र एक्सेल डेभलपमेन्ट बैंक रहेका छन् । यसैगरी कर्णाली डेभलपमेन्ट बैंक, ग्रीन डेभलपमेन्ट बैंक, कर्पोरेट डेभलपमेन्ट बैंकको ५ प्रतिशतभन्दा कम खराब कर्जा अनुपात छ।

साल्पा विकास बैंकको खराब कर्जा ६.४५ प्रतिशत पुग्दा कामना सेवा विकास बैंकको ३.४२ र लुम्बिनी विकास बैंकको ३.५५ प्रतिशत छ । विकास बैंकहरूको औषत खराब कर्जा नै ३.६१ प्रतिशत पुगेको हो ।

अर्थतन्त्रको सुस्तताका कारण बजारमा मन्दीको अवस्था सिर्जना हुँदा कर्जा असुली हुन नसकेको बैंकरहरू बताउँछन् । जसका कारण खराब कर्जा अनुपात बढेको उनीहरूको बुझाइ छ । अहिले उपभोक्ताले किस्ता तिर्ने समेत क्षमता नराख्दा खराब कर्जा थुप्रिएको हो ।

अर्थतन्त्रमा आएको मन्दीका कारण विकास बैंकहरूको व्यवसायमा पनि असर परेको हो । समग्र बजारमा उपभोक्ताको क्रयशक्ति न्यून बन्दा बजार मागसमेत सिर्जना नभएको, आम्दानी घटेको लगायत कारणले बैंकहरूको कर्जाको साँवा–ब्याज असुल हुन सकिरहेको छैन । यसकारण बैंकहरूको खराब कर्जा बढ्दै गएको हो ।

सरकारका विभिन्न तथ्यांकले अर्थतन्त्रमा क्रमशः सुधार आएको देखाए पनि यथार्थमा त्यस्तो नभएको बैंकहरूको खराब कर्जाको उकालो ग्राफले देखाउँछ । अर्थतन्त्र सुधार भएपछि बैंकहरूको खराब कर्जामा पनि सुधार हुन्छ । तर, अहिले खराब कर्जा घट्नुको साटो झन् बढ्दै गइरहेको देखिन्छ ।

चालु आवको दोस्रो त्रैमासमा विकास बैंकको मात्र नभई वाणिज्य बैंक तथा फाइनान्स कम्पनीहरूको समेत खराब कर्जा बढेको छ । यसकारण उनीहरूले सम्भावित कर्जा नोक्सानीको जोखिमका लागि प्रोभिजन छुट्याउनुपर्दा नाफामा समेत असर परेको छ ।

बैंकहरूले कर्जाको असुली गर्न नसक्दा यसको असर उनीहरूको नाफामा देखिएको छ । बैंकहरूले कर्जाको साँवा–ब्याज उठाउन नसक्दा त्यसलाई प्रोभिजन गर्नुपर्ने हुन्छ, जसले गर्दा अधिकांश बैंकको वितरणयोग्य नाफा नकारात्मक देखिएको छ ।