काठमाडौं । छिमेकी मुलुक भारतमा जीवन बीमा कम्पनीहरुले बीमालेख खरिद गर्नु अघि नै बीमितलाई समर्पण मूल्यकाे जानकारी गराउँदै आएका छन्। नेपालमा समर्पण मूल्य सम्बन्धमा जीवन बीमा कम्पनीले सामान्य जानकारी समेत दिन हिच्किचाउने अभ्यास व्याप्त रहे पनि भारतमा समर्पण मूल्य सम्बन्धमा सार्वजनिकरुपमै जानकारी उपलब्ध छ।

भारतीय जीवन बीमा बजारमा दुई खाले समर्पण मूल्य अभ्यासमा रहेकाे छ, सुनिश्चित समर्पण मूल्य र । दुबै खाले समर्पण मूल्यकाे गणना सरल शुत्रमा आधारित छ। सुनिश्चित समर्पण मूल्यकाे गणनामा बीमितले भुक्तानी गरेकाे बीमाशुल्क किस्तावापतकाे कुल रकम र पुरा भएकाे कुल वार्षिक अवधिलाई आधार मानिएकाे हुन्छ।

उदाहरणका लागी रमेश भनिने कुनै बीमितले १५ लाख रुपैयाँ बीमांककाे १५ वर्षे अवधिकाे जीवन बीमा गरेकाे छ, र वार्षिक किस्तावापत ७५ हजार रूपैयाँ भुक्तानी गरिरहेकाे छ। लगातार तीन किस्ता भुक्तानी गरि सकेपछि कुनै कारणवश बीमालेखलाई निरन्तरता दिन नसक्ने बाध्यात्मक अवस्थामा बीमितले प्राप्त गर्ने समर्पण मूल्य यसरी गणना गरिन्छः

समर्पण मूल्यः प्रतिशत/समर्पण मूल्य गणक*(वार्षिक बीमाशुल्क किस्ता रकम*पुरा भएकाे वार्षिक अवधि)

= ३०%(७५,०००*३)

= रु ६७,५००।-

समर्पण मूल्य गणकः ३० प्रतिशत

यसैगरी याे बीमालेख अन्तर्गत बीमितले प्राप्त गर्ने बाेनश रकमकाे गणना यस प्रकार गरिन्छः

बाेनश समर्पण मूल्य = बाेनश समर्पण प्रतिशत*संकलित बाेनश रकम

=१८*२,२५,०००

=रू.४०,५००

यहाँ बाेनश रकम गणना प्रतिशतः १८ प्रतिशत र ३ वर्षकाे संकलित बाेनश रकमः रु २,२५,००० रहेकाे छ।

माथि दिइएकाे उदाहरण अनुसार ३ वर्ष पुरा भएपछि बीमालेख समर्पण गरेकाे अवस्थामा रमेशले कूल रू १,०८,००० भुक्तानी प्राप्त गर्नेछन् ।

भुक्तानी जीवन बीमा कम्पनीहरुकाे लागी टाउकाे दुःखाईकाे विषय भइरहेका बेला भारतकाे सर्वाधिक ठूलाे जीवन बीमक एलआइसीले बीमालेखकाे प्रवर्द्धनकै क्रममा समर्पण मूल्य समेत घाेषणा गर्दै आएकाे छ।

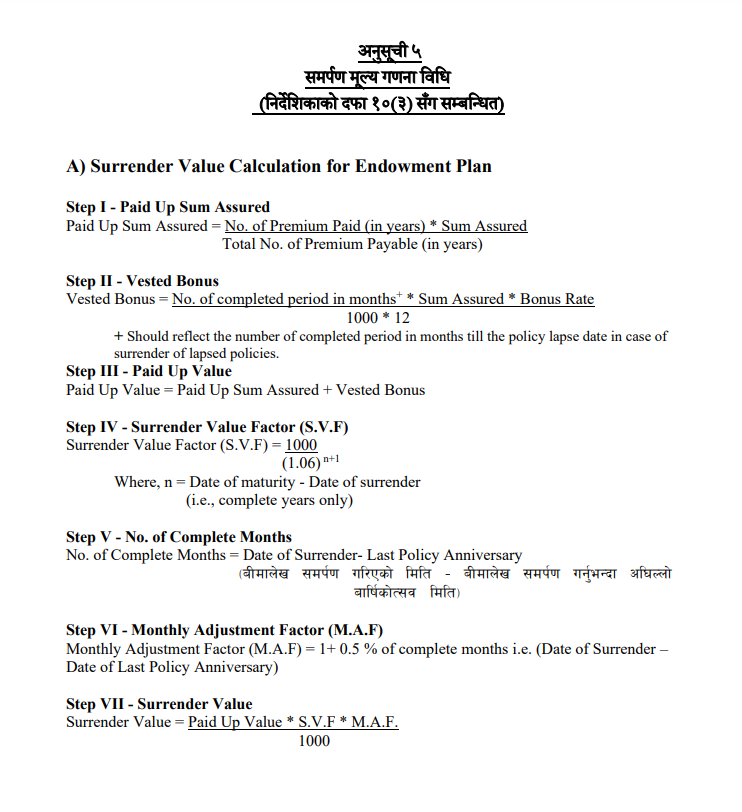

भारतमा दुई खाले समर्पण मूल्यकाे प्रावधान भए पनि नेपालमा सुनिश्चित समर्पण मूल्यकाे अभ्यास अझैसम्म हुन सकेकाे छैन । समर्पण मूल्य गणनाकाे शुत्र पनि भारतमा भन्दा जटिल र अलि बढी प्राविधिक रहेकाे छ।(हेर्नुहाेस् जीवन बीमालेख निर्देशिका २०७९ काे अनुसूची ५ मा उल्लेखित समर्पण मूल्य गणना शुत्र)

जीवन बीमालेख निर्देशिका २०७९ काे प्रावधान अनुसार बीमितले चाैथाे वार्षिक किस्ता रकम तिर्ने समय भन्दा अगावै बीमालेख समर्पण गर्न पाउँदैनन् । समर्पण मूल्य भुक्तानी लिनुदिनु जीवन बीमक र बीमित दुबैका लागी वित्तीयरूपमा लाभदायक हाेइन । ६ वर्ष पुरा हुनुभन्दा पहिले समर्पण गरिने बीमालेखबाट बीमा कम्पनी र बीमित दुबैलाई आर्थिक नाेक्सानीकाे जाेखिम हुन्छ।