काठमाडौं । नेपालको बीमा परिदृश्य संरचनात्मक परिवर्तनबाट गुज्रिरहेको छ। परम्परागत जीवन र निर्जीवन बीमा क्षेत्रहरुले कुल बीमाशुल्क आम्दानीको ठूलो हिस्सामा पकड कायम राखे पनि नयाँ स्थापित लघुबीमा क्षेत्रले वार्षिक वृद्धिले रेकर्ड गरिरहेको छ। जसले ग्रामीण र कम आय भएका जनसांख्यिकीमा गहिरो प्रवेशको संकेत गर्छ।

१२–१५ प्रतिशतको दरले बढेको परम्परागत बीमा क्षेत्र स्थिर रुपमा वृद्धि भइरहेका बेला लघुबीमा क्षेत्रले पछिल्लो बीमाशुल्क संकलनमा ४० प्रतिशतभन्दा बढीको वृद्धि हासिल गरेको छ।

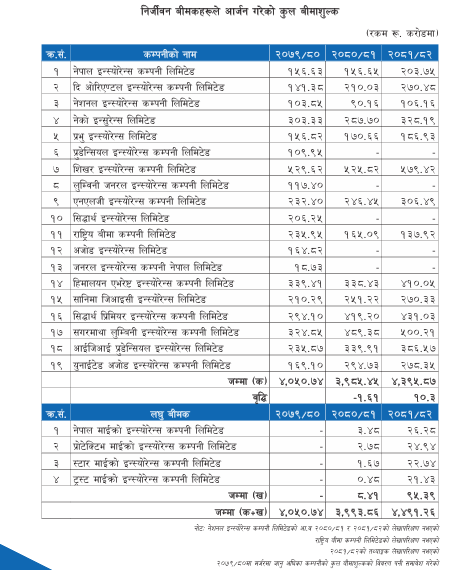

सात लघुबीमा कम्पनी (३ जीवन, ४ निर्जीवन)को प्रवेशले घरेलु बीमा बजारलाई मौलिक रुपमा परिवर्तन गरेको छ। निर्जीवन लघु बीमा कम्पनीहरुले सक्रिय लघु निर्जीवन बीमालेखहरुको झन्डै ९६.६३% नियन्त्रण गरेका छन्। जसले आक्रामक रुपमा दुईपांग्रे सवारीसाधन, साना पशुधन र विद्यार्थी सुरक्षा योजनाहरुलाई लक्षित गर्छ।

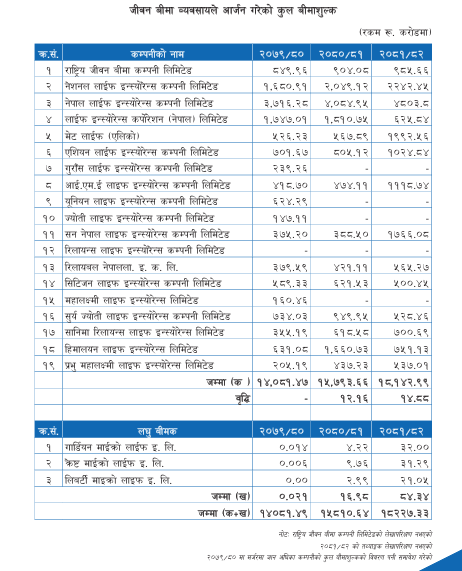

लघु बीमकहरुको बीमालेख संख्यामा द्रुत वृद्धि देखिए पनि परम्परागत बीमा कम्पनीहरुले अझै पनि बजारमा बीमाशुल्क र बीमांक रकमका हिसाबले कब्जा जमाइ रहेका छन्। जीवन बीमामा परम्परागत बीमकहरुले अझै पनि कुल जीवन बीमाशुल्कको ८०.८५% नियन्त्रण गरेका छन्। उनीहरु उच्च बीमांकको सावधिक, अग्रिम भुक्तानी र एकल बीमाशुल्क जीवन बीमालेखहरुमा ध्यान केन्द्रित गर्छन्।

कुल बजारः परम्परागत बीमालेखको बिक्रीबाट संकलित बीमाशुल्क २ अर्ब २७ अर्ब रुपैयाँभन्दा बढी छ। अर्कोतर्फ लघुबीमा अझै पनि चालु वर्षको पहिलो त्रैमासिकमा ३६ करोड ६५ लाख रुपैयाँसहित करोडको अंकमा छ।

लघु बीमाशुल्क अनियमित नगद प्रवाह र सीमित आय भएका समूहहरुका लागि तयार पारिएको छ। जसले गर्दा ग्रामीण जिल्लाहरुमा बेच्न सजिलो हुन्छ। लघु बीमकहरुले परम्परागत अभिकर्ताहरुले बिरलै पाइला टेक्ने दुर्गम क्षेत्रहरुमा पुग्न ‘उत्पादन बन्डलिङ’ (जस्तै, मोबाइल रिचार्ज वा सानो सहकारी ऋण भएको बीमा) प्रयोग गर्न सकेको अवस्थामा अझै विस्तार गर्न मद्दत मिल्ने देखिन्छ।

विज्ञहरुका अनुसार लघु बीमा व्यवसायमा प्रतिस्पर्धाको ‘अर्को चरण’मा परम्परागत बीमा कम्पनीहरुले डिजिटल रुपान्तरणमार्फत लघु बीमा बजार पुनः प्राप्त गर्ने प्रयास गर्नेछन्। जब कि लघु बीमकहरुले मध्यम–वर्गका ग्राहकका लागि प्रतिस्पर्धा गर्न आफ्नो ‘बीमांक’को सीमा बढाउन नियामकलाइ दबाब दिने प्रयास गर्नेछन्।