आर्थिक रुपले पिछडिएका विपन्न तथा न्यून आय भएका सीमान्तकृत समुदायका लागि विशेष रुपमा लक्षित गरी गरिने बीमा नै लघुबीमा हो। मानव जीवन, स्वास्थ्य, धन, सम्पति, दायित्व तथा व्यवसायमा विभिन्न प्रकारका जोखिमहरु व्याप्त रहेका हुन्छन्।

संसारमा जति जति प्रविधि र आधुनिकताको विकास हुँदै गइरहेको छ, त्यत्तिकै मात्रामा जोखिम समेत बढ्दै गइरहेको छ। नेपालमा २० प्रतिशतभन्दा बढी मानिस गरिबीको रेखामुनी रहेका छन्। यस्ता मानिसको आम्दानीभन्दा बढी खर्च हुन्छ। यस्ता पिछडिएका विपन्न वर्गलगायत अन्य समुदायलाई पनि विपत्ति तथा जोखिमविरुद्ध आर्थिक सुरक्षा चाहिन्छ।

नेपाल बाढी, पहिरो, भूकम्प, आगलागी, हावाहुरी, खडेरी जस्ता प्राकृतिरुपले नै उच्च जोखिममा रहेको छ। नेपाल कृषि प्रधान देश भएकोले करिब दुई तिहाइ जनसंख्याको जीविकाको स्रोत कृषि नै हो। कृषि कार्यमा पनि प्राकृतिक जोखिमहरु व्याप्त नै छ। जसले गर्दा लगानीको तुलनामा कृषकले उत्पादनबाट सोचेको जस्तो आय आर्जन गर्न सकेका छैनन्। यसरी भन्ने हो भने ग्रामीण एवं सहरी क्षेत्रमा बसोवास गर्ने पिछडिएका सीमान्तकृत समुदायहरुलाई सबैभन्दा बढी आर्थिक सुरक्षा चाहिन्छ।

यस सन्दर्भमा लघुबीमालाई सामाजिक सुरक्षाको एउटा भरपर्दो औजारका रुपमा प्रयोग गर्न सकिन्छ। समुदायमा कसैलाई भवितव्य परी जीउ, धन, सम्पत्ति तथा दायित्वमा पर्ने जोखिमविरुद्ध लघुबीमाले पूर्ण रुपमा आर्थिक सुरक्षा प्रदान गर्दछ।

नियामक निकाय नेपाल बीमा प्राधिकरणले आर्थिक वर्ष २०७७।७८ मा गरेको लघुबीमा व्यवसायको सम्भाव्यता अध्ययनबाट देशका पिछडिएका तथा न्यून आय भएका सीमान्तकृत समूहका जनतामा बीमाको पहुँच पुर्याउन प्रदेशमा केन्द्रीय कार्यालय रहने गरी लघुबीमा कम्पनी स्थापना गर्न आवश्यक देखियो। नेपाल सरकारको आर्थिक वर्ष २०७९।८० को बजेट वक्तव्यको बुँदा नं. ३२७ मा बीमा व्यवसायलाई सामाजिक संरक्षणको एक महत्वपूर्ण आधारस्तम्भका रुपमा विकास गर्नका लागि गरिब, विपन्न तथा कृषि क्षेत्रलाई समेट्ने गरी लघुबीमा कम्पनीको स्थापना गरिने उल्लेख भएर आयो। यसभन्दा अगाडि सबै बीमकले कम्तीमा ५ प्रतिशत अनिवार्य रुपमा लघुबीमा गर्नुपर्ने नियामकीय व्यवस्था हुँदा बढीमा २ प्रतिशतसम्म केही बीमकले लघुबीमा गरे पनि सोचेजस्तो लक्ष्य पूरा हुनसकेन। तसर्थ, यस आधारमा लघुबीमा कम्पनी संस्थापनासम्बन्धी प्रस्ताव सार्वजनिक सूचना प्रकाशन गरी आह्वान गरियो।

बीमा ऐन, २०७९ को दफा २६, सरकारको नीति तथा कार्यक्रम र लघुबीमक दर्ता सम्बन्धी निर्देशिका, २०७९ बमोजिम नेपाल बीमा प्राधिकरणको सञ्चालक समितिले तोकेको मूल्यांकनका आधारमा लघु जीवन बीमा कम्पनी ३ र लघु निर्जीवन बीमा कम्पनी ४ गरी जम्मा ७ वटालाई लघुबीमा व्यवसाय सञ्चालन गर्न इजाजतपत्र दिइयो। यसरी स्थापना भएका लघुबीमा कम्पनीले समाजका विपन्नवर्ग लगायत अन्य वर्गलाई बीमासम्बन्धी सेवा उपलब्ध गराउँदै आएका छन्। लघुबीमाको प्रमुख विशेषता भनेको लघुबीमालाई सर्वसाधारणले सजिलै बुझ्न सक्ने हुँदा सबैको सरल एवं सहज रुपमा पहुँच हुनु हो। लघुबीमाको बीमांक सानो भएको हुनाले थोरै बीमाशुल्क भुक्तानी गरी बीमालेख खरिद गर्न सकिने हुन्छ। गरिब तथा कम आय भएका मानिसलाई बचत गर्ने बानी बसाल्न लघुबीमाले प्रमुख भूमिका खेल्छ। साथै, थोरै बीमा शुल्क भुक्तानी गरी आफ्नो आवश्यकताबमोजिम धेरै रक्षावरण समेटिने गरी बीमा सेवा प्राप्त गर्न सकिन्छ। थोरै–थोरै बचतले पनि बीमाशुल्क तिर्न पुग्छ। लघु बीमालेखका सर्तहरु पनि थोरै हुन्छन्। दाबी भुक्तानी प्रक्रिया छोटो र सरल तथा झन्झटरहित हुन्छ। यस कारण समुदायमा लघुबीमाको लोकप्रियता दिनानुदिन बढ्दै गएको पाइन्छ। लघुबीमाले लक्षित वर्गलाई आइपर्नसक्ने जोखिमहरुको रक्षावरण प्रदान गरी वित्तीय पूर्तिको प्रत्याभूत गर्दछ।

लघुबीमाको पहुँच

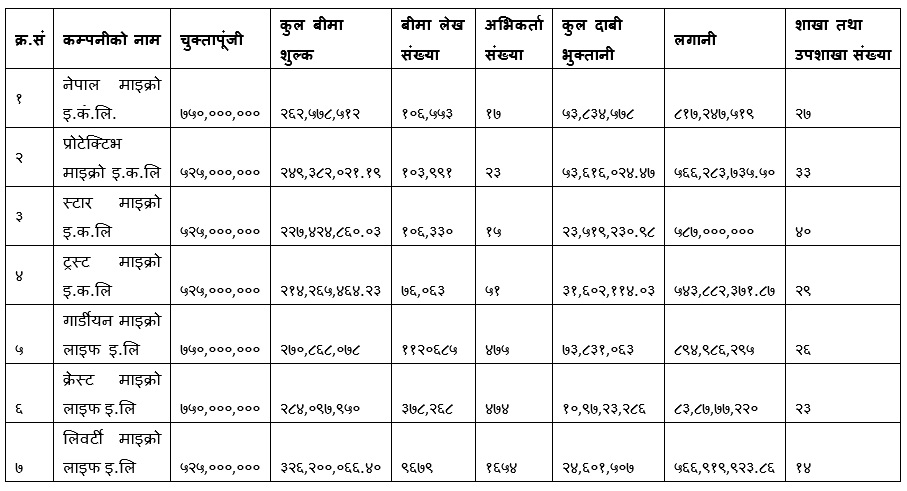

ठूला जीवन तथा निर्जीवन बीमा कम्पनीहरु सहर केन्द्रित भएर व्यापार गर्न रुचाउँछन्। किनभने यिनीहरुको बीमांक तथा बीमाशुल्क पनि ठूलो हुनुका साथै व्यावसायिक लक्ष्य प्राप्त गर्न सजिलो हुन्छ। यसविपरीत ग्रामीण क्षेत्रमा बसोबास गर्ने न्यून आय भएका वर्गमा पुग्न लघुबीमा नै उपयुक्त माध्यम हो। लघुबीमाको बीमांक र बीमाशुल्क सानो हुन्छ। जसले सीमान्तकृत वर्गको आवश्यकतालाई सजिलै पूरा गर्दछ। जबसम्म यस्ता समुदायहरुको आर्थिक प्रगति हुँदैन तबसम्म देशमा आर्थिक वृद्धिदरका रुपमा हुन सक्दैन। लघुबीमाले स–सानो बचत गर्न व्यक्तिलाई प्रोत्साहन गर्नुका साथै वितीय सुरक्षाको आधार प्रदान गर्दछ। ग्रामीण भेगमा भएका साना व्यापार तथा व्यवसायलाई जोखिमबाट वित्तीय सुरक्षा प्रदान गर्ने भएको हुनाले लघुबीमाले यसलाई निरन्तरता प्रदान गरिरहेको हुन्छ। पिछडिएका सीमान्तकृत वर्गहरुमा स्वास्थ्य, शिक्षालगायत आवश्यक सेवामा पहुँच विस्तार गर्न तथा बीमाको दायरा विस्तार गरी लघुबीमाका माध्यमबाट समाजमा समावेशिता कायम गर्न लघुबीमाको ठूलो महत्व रहेको छ। २०८२ साल असार मसान्तसम्मको लघुबीमाको अवस्था देहायबमोजिम रहेको छः

लघुबीमासम्बन्धी विवरण

लघुबीमा कम्पनीहरु संस्थापन भएको केही समयमै ग्रामीण तथा सहरी क्षेत्रमा उत्साहजनक रुपले विपन्न वर्ग समक्ष बीमा सेवा उपलब्ध गराउन सफल भएका छन्।

नियमनतर्फ विचार गर्नुपर्ने विषय

नेपाल बीमा प्राधिकरणले बीमकहरुलाई नियमन गर्न बनाएका निर्देशिका, निर्देशन, मार्गदर्शन तथा आदेश र परिपत्रहरु खासगरी ३ वर्षआगाडि ठूला बीमा कम्पनीलाई आधार लिएर बनाएको पाइन्छ। भर्खर २ वर्ष आगाडिदेखि मात्र लघुबीमा कम्पनी सञ्चालनमा आएका हुन्। यसरी ठूलो र सानो पुँजी भएका कम्पनीलाई एउटै मापदण्डको आधारमा नियमन भइरहेको विद्यमान अवस्थालाई परिवर्तन गर्नु आवश्यक देखिन्छ। दैनिक रुपमा मानवजीवनमा आएका परिवर्तनसँगै सूचना प्रविधिले ठूलो फड्को मारेको छ। डिजिटल युगमा सफ्टवेयर, वेबसाइट, इन्टरनेट, मोबाइल र कम्प्युटर प्रयोग गरी कम खर्च तथा कम समयमा आर्थिक गतिविधि सजिलै सञ्चालन गर्न सकिन्छ। तसर्थ, प्राधिकरणबाट जारी भएका निर्देशिकाले तोकेका मापदण्ड लघुबीमा कम्पनीका शाखा तथा उपशाखाका जनशक्ति तथा पूर्वाधारतर्फ लागू गर्नु उचित हुँदैन। किनकि यी लघुबीमा कम्पनीका थोरै कर्मचारीले नै डिजिटल्ली बीमासम्बन्धी सेवा उपलब्ध गराइरहेका छन्।

त्यस्तै दाबी भुक्तानी मार्गदर्शनबमोजिम स्थानीय तहसम्म दाबी फर्छ्यौटको अधिकार दिन नयाँ जनशक्ति व्यवस्थापन गर्न पनि उपयुक्त देखिँदैन। बीमालेखबमोजिम बीमा दाबी गर्नुपर्ने भएमा बीमितले पेस गरेको दाबीलाई पुष्टि गर्ने कागजात तथा प्रमाणका आधारमा बीमकले विद्युतीय माध्यमबाट नै सम्बन्धित बीमितको बैंक खातामा तुरुन्तै भुक्तानी गरिदिन्छ।

लघु जीवन बीमकले खासगरी नन–पार पोलिसी बिक्री गर्दछन्। तसर्थ, वित्तीय विवरण तयार गर्दा ९० प्रतिशत जीवन बीमा कोषमा र १० प्रतिशत बचत नाफा–नोक्सन खातामा सार्नुपर्नेतर्फ विचार गर्नुपर्ने देखिन्छ। लघुजीवन बीमकले नन–पार पोलिसी र फिक्स्ड टर्म भएको ग्व्यारेन्टेड बोनस भएका बीमालेखहरु बिक्री गर्दछन्। बीमालेखसम्बन्धी निर्देशिकाबमोजिम लघु जीवन बीमकसमेतले पनि बीमादर निर्धारण गर्दा समावेश गरेको बोनस लोडको दरमा कम्तीमा फयुचर बोनस रिजर्भको व्यवस्था गर्नुपर्ने हुन्छ। लघु बीमकले व्यवसायका लागि ठूला पुँजी भएका बीमकसँग प्रतिस्पर्धा गरिरहेको हुँदा लघु बीमकको लागत बढ्नु स्वभाविक हुन्छ। यसो हुँदा न्यून बीमादर र सम्पूर्ण मूल्य निर्धारणमा समस्या भोगिरहेकोतर्फ विचार गर्नुपर्ने बेला आइसकेको छ।

जोखिममा आधारित पुँजी लघुबीमा कम्पनीहरुलाई यस वर्ष छुट दिए पनि आर्थिक वर्ष २०८३।८४ बाट यो लागू हुनेछ। यसमा प्रयोग गर्ने फ्याक्टरहरु पनि ठूला र साना कम्पनीबीच फरक हुने गरी नियमन हुनुपर्ने देखिन्छ। लघु जीवन बीमकले ५ लाखसम्मको बीमांक कायम गरेरमात्र बीमालेख जारी गर्न सकिने व्यवस्था छ। पूरक करार एडीबी, एबीआर, टीपीडी, पीडब्ल्यूबीजस्ता सबै जोडेर ५ लाख बीमांकभन्दा बढी कायम गर्न नमिल्ने हुन्छ। यसले गर्दा लघुबीमाको व्यवसाय संकुचनमा परेको देखिन्छ। परिवर्तित सन्दर्भमा ५ लाखमात्रको बीमांकबाट बीमितका सबै आवश्यकता पूर्ति गर्न सकिँदैन। राइडर छुट्टै राखेर बीमा गर्न नपाइने व्यवस्था रहेको सन्दर्भमा १००–२०० तिरेरमात्र राइडर लिनसक्ने हुँदा ५ लाख बीमांकको अतिरिक्त राइडर सुविधासहितको व्यवस्था हुँदा बीमाको दायरा निश्चित रुपमा विस्तार हुन्छ। लघु निर्जीवन बीमकले बीमितलाई बैंकिङ कारोबारसँग सम्बन्धित बीमालेखको हकमा कर्जा थप हुन गएको कारणले स्वीकृत बीमाभन्दा बढी बीमांक रकम हुन गई रद्द गर्नुपर्ने अवस्था सिर्जना भएकोले थप कर्जा रकमको सीमासम्म बीमांक कायम गर्न मान्यता दिनुपर्दछ। किनकि लघु बीमकले सुरुमा नै लक्षित न्यून आय भएका वर्गलाई बीमालेख विक्री गरेका हुन्छन्। मोटरसाइकलको व्यापक बीमा र तेस्रो पक्ष बीमालेख लघुनिर्जीवन बीमा कम्पनीलाई मात्र जारी गर्न दिँदा हाल देखिएको अस्वस्थ्य प्रतिस्पर्धामा समेत कमी आउन सक्छ।

बीमा अभिकर्ता

बीमा अभिकर्ता बीमा व्यवसायका मेरुदण्ड हुन्। बीमा कम्पनी र बीमितलाई जोड्ने भएकोले पनि बीमा अभिकर्ताको बीमा क्षेत्रमा आफ्नै महत्व हुन्छ। बीमा अभिकर्ताले बीमाको बजारीकरणमा केन्द्रित रहेर काम गर्छन्। उनीहरुको जिम्मेवारी व्यक्तिलाई बीमा के हो भनेर बुझाउनेदेखि बीमा गराउने र दावी परेको बखत बीमितलाई फरफारकका लागि सहयोग गर्नेसमेत हो। मानिसहरु स्वःस्फुर्त रुपमा बीमा गर्न आउँदैनन्।

संसारभरि नै बीमा फोर्स सेल भएकाले बीमा अभिकर्ताको महत्वपूर्ण भूमिका हुन्छ। बीमा अभिकर्ता जति बढी उत्पादन हुन सक्यो, त्यति नै बीमाको विस्तार हुन्छ। बीमा ऐन, २०७९ मा लघु बीमा कम्पनीले न्यून आय भएका वर्ग तथा पिछडिएको क्षेत्रलाई लक्षित गरी लघुबीमा व्यवसाय गर्नुपर्ने व्यवस्था छ। यस्ता वर्गहरु खासगरी दूरदराजलगायत ग्रामीण क्षेत्रमा बसोबास गर्दछन्। यिनीहरुको शिक्षामा पहुँच कम हुन्छ।

बीमा नियमावली, २०८१ मा बीमा अभिकर्ता बन्नका लागि मान्यताप्राप्त संस्था वा बोर्डबाट १० जोड २ वा प्रवीणता प्रमाणपत्र तह वा सोसरह उतीर्ण गरेको हुनुपर्ने योग्यता तोकिएको छ। व्यक्तिगत तथा संस्थागत अभिकर्ता बन्न बीमा नियमावलीले तोकेका कागजात जस्तैः संस्था दर्ता प्रमाणपत्र, प्रबन्धपत्र, नियमावली, करचुक्ता प्रमाणपत्र, कालोसूचीमा नरहेको प्रमाण, स्थायी लेखा नम्बरजस्ता कागजात जुटाउन ग्रामीण भेगका मानिसलाई असजिलो हुन्छ। व्यक्तिगत अभिकर्ताको हकमा २ हजार ५०० रुपैयाँ र संस्थागत अभिकर्ताको हकमा १० हजार रुपैयाँ इजाजतपत्र लिनका लागि शुल्क तोकिएको छ। यस्ता व्यक्तिहरुले तोकिएका कागजात तथा शुल्क जुटाउन सक्दैनन्। किनकि उनीहरुलाई दैनिक छाक टार्नलाई समेत अप्ठ्यारो भइरहेको हुन्छ। अनि, यस्तो अवस्थामा कसरी धेरै बीमा अभिकर्ता बनाउन सकिन्छ। लघु बीमकहरुले त्यस्ता क्षेत्रमा बीमा अभिकर्ता बनाउन समस्या भोग्दै आइरहेका छन्। जबसम्म पिछडिएका तथा ग्रामीण भेगमा सक्रिय अभिकर्ताको विस्तार हुँदैन तबसम्म लघुबीमाले फड्को मार्न सक्दैन। काठमाडौं, पोखरा र विराटनगरका बासिन्दा अभिकर्ता भएर स–साना पोलिसी बिक्री गर्न दुर्गम तथा पिडडिएका क्षेत्रमा जान सक्दैनन्। यसतर्फ नियामक निकायले विचार गर्नुपर्ने बेला आएको छ।

लघुबीमाको दायरालाई विस्तार गर्न आफ्नै नजिकमा रहेका पसल, काउन्टर, गैरसरकारी संस्था, वितीय संस्था, अन्य संगठित संघ संस्थाहरुलाई सहज रुपमा बीमा अभिकर्ता बनाई बीमालेख बिक्री गर्न, बीमा शुल्क असुल गरी बीमकमा दाखिला गर्न र दाबी भुक्तानीको प्रक्रिया पूरा गर्नसक्ने गरी आवश्यक व्यवस्था गर्नु बेश हुन्छ होला।

बीमा व्यवसायमा अस्वस्थ्य प्रतिस्पर्धा

लघु बीमा कम्पनीहरु न्यून आय भएका व्यक्ति, पिछडिएका वर्ग, विपन्न वर्ग र श्रमिक वर्गहरुलाई लक्षित गरी बीमा सेवा दिने उद्देश्यले स्थापना भएका हुन्। यिनको पुँजी तथा जगेडा कोष तथा जनशक्ति ठूला बीमा कम्पनीको जस्तो नभए पनि यिनीहरुले व्यक्ति तथा समूहलाई सहज, सरल एवं छिटोछरितो रुपमा बीमा सेवा प्रवाह गर्नुपर्ने हुन्छ। तर, नेपालको बीमा बजारमा अस्वस्थ्य प्रतिस्पर्धाका कारणले ठूलो पुँजी भएका बीमा कम्पनीहरुसँग व्यवसायमा टिकिरहन लघु बीमा कम्पनीले संघर्ष गर्नुपर्ने देखिन्छ। बीमकले घटी बीमादर लिएर बीमा गरिरहेको गुनासो सबैतिर सुनिन्छ। वैदेशिक रोजगार म्यादी जीवन बीमा, मोटर बीमा, सम्पत्ति बीमा, सामुद्रिक बीमा र इन्जिनियरिङ बीमामा व्यापक रुपमा क्यासब्याक गरी बीमा व्यवसाय भइरहेको देखिन्छ। यसका साथै जोखिमांकनमा पनि समस्या रहँदै आएको छ। यसरी अस्वस्थ्य प्रतिस्पर्धाको विद्यमान अवस्थामा लघुबीमाले बाँच्नलाई संघर्ष गर्नुपर्ने हुन्छ। किनभने यिनीहरुलाई पुँजी तथा बजेटको आकार सानो भएकोले ठूला बीमकसँग प्रतिस्पर्धा गर्न सहज छैन।

निष्कर्ष

वर्तमान परिप्रेक्ष्यमा लघुबीमा न्यून आय भएका सीमान्तकृत वर्गका लागिमात्र नभई समुदायका अन्य वर्गहरुका लागि पनि जोखिम हस्तान्तरणको प्रमुख औजारका रुपमा रहेको बुझ्नुपर्छ। नेपाल बाढी, पहिरो, भूकम्प र आगलागीजस्ता उच्च जोखिम भएको मुलुकमा पर्दछ। यस्ता प्राकृति विपत्तिबाट आर्थिक क्षति सबैभन्दा बढी न्यून आय भएका तथा पिछडिएका समुदायले नै भोगिरहेको देखिन्छ। प्राकृतिक विपदका बेला जनताले राहातका लागि सरकारको मुख ताकेर बस्छन्। तर, सरकारले सबैलाई आर्थिक सहयोग तुरुन्तै गर्न सक्दैन। साथै, सरकारसँग आर्थिक राहतको रकम पनि न्यून हुन्छ। न्यून राहात रकमले यस्ता वर्गको आवश्यकता तथा अपेक्षा पूरा गर्न सक्दैन। यस्ता वर्गले आर्थिक रुपमा सम्पन्न व्यक्तिसँग चर्को ब्याजदरमा ऋण तथा सापटी लिएर कृषि कार्य, व्यवसाय र घर निर्माण गर्नुपर्ने बाध्यता हुन्छ। यसबाट गरिब झन् गरिब हुँदै जान्छ। हाम्रोजस्तो मुलुकमा एकजनाको कमाइले ५–६ जनाको परिवार चलिरहेको हुन्छ। कमाइ गर्ने मुख्य व्यक्तिको दुर्घटना, रोगब्याधि तथा अचानक हुने मृत्युले परिवारका सदस्यलाई वित्तीय संकट आइलाग्छ। यस्तो अवस्थामा आइपर्ने आर्थिक समस्याहरुको समाधान लघुबीमाबाट हुन सक्छ। स्वास्थ्य, शिक्षालगायत आवश्यक सेवामा पहुँच विस्तार गरी लक्षित समुदायको दैनिक जीवनमा पर्नसक्ने सम्भावित जोखिमको वित्तीय सुरक्षा लघुबीमाले प्रदान गर्न सक्छ। तसर्थ, बीमामा समावेशीता कायम गर्न तथा बीमाको दायरा बढाउन लघुबीमाको प्रमुख भूमिका हुन्छ।

सरकार, नियमनकारी निकाय र अन्तर्राष्ट्रिय संस्थाहरुले लघुबीमामा लक्षित वर्गको पहुँच वुद्धि गर्न बीमासम्बन्धी जनचेतनामूलक कार्यक्रम सञ्चालन गर्नुपर्छ। साथै, स्थानीय तहहरुसँग आवश्यक सहकार्य गर्नुपर्छ। लघुबीमालाई प्रोत्साहन गर्न राज्यले लघुबीमा शुल्कमा अनुदान, कर छुटलगायत विभिन्न किसिमका सहुलियत दिनुपर्छ। नियमनकारी निकायले ठूला पुँजी भएका बीमक र सानो पुँजी भएका लघु बीमकबीच फरक छुट्याएर नियमन गर्नुपर्छ। साथै, कानुनी तथा नीतिगत व्यवस्थाबाट नै लघुबीमालाई प्रोत्साहन गर्नुपर्दछ। यसो हुनसकेमा मात्र सरकार र नियमनकारी निकायले लिएको देशका पिछडिएका तथा न्यून आय भएका सीमान्तकृत समुदायमा बीमाको पहुँच पुर्याई जोखिमबाट आर्थिक सुरक्षा प्रदान गर्ने लक्ष्य पूरा हुन सक्छ।

(लेखक दिनेश लाल कर्ण नेपाल बीमा प्राधिकरणका पूर्वनिर्देशक हुन्।)