काठमाडौं । नेपाल बीमा प्राधिकरणले सार्वजनिक गरेको पछिल्लो तथ्यांकले नेपालमा बचत प्रकृतीका बीमा योजनामा महिलाको पहुँच पुरूषको तुलनामा कमजोर रहेको देखिएको छ।

प्राधिकरणले आर्थिक वर्ष २०८२/८३ को प्रथम त्रैमासिकका लागि सार्वजनिक गरेको जीवन बीमाको पहुँच सम्बन्धी विवरण अनुसार, पुरूषको तुलनामा सावधिक प्रकृतीका बीमामा समेटिएका महिलाको अनुपात कम छ। सावधिक प्रकृतिको बीमाको किस्ता वापतको रकम म्यादी बीमालेखको तुलनामा अधिक हुने भएकाले यस्तो बीमामा महिलाभन्दा पुरूषको सहभागिता बढी भएको हो।

नेपाली सामाजिक संरचनामा महिलाले गृहणीका रूपमा घरधन्दाको जिम्मा लिने र पुरूषहरू आर्थिक उपार्जनको काममा सहभागि हुने भएकाले कमाइ, बचत र खर्च तीनवटै हिसाबले पुरूष भन्दा महिला कमजोर छन् । यसको ठीक उल्टो, विशुद्ध जोखिम मात्र बहन हुने म्यादी बीमालेखमा पुरूषको तुलनामा महिला सहभागिता दोब्बर बढी छ।

महिलाहरू साना तथा लघु कर्जासँग सम्बन्धित अनिवार्य बीमाका कारण म्यादी बीमाको सुरक्षा छातामा समेटिएको अनुमान गर्न सकिन्छ। ग्रामीण क्षेत्रमा सकृय महिला बचत समूह, साना किसान समूह, ग्रामीण बचत समूह र लघु वित्तमा पुरूषको तुलनामा महिला सदस्यको संख्या अधिक हुन्छ। लघु वित्त महिला कर्जाको ब्याजमा समेत सहुलियत दिने भएकाले महिलाको नाममा लुघ कर्जा उपभोग गर्ने प्रवृत्ती बढी छ। यस्तो कर्जावापतको रकमको सुरक्षा प्रत्याभूतीका लागि अनिवार्य बीमा गर्नुपर्ने भएकाले यस्तो प्रकृतिको बीमामा महिला सहभागिता अधिक देखिएको हो।

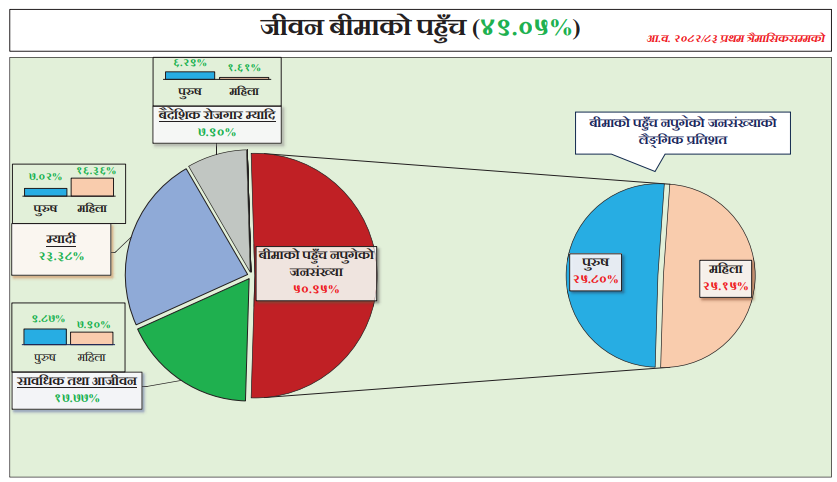

बीमा प्राधिकरणका अनुसार, जीवन बीमाको पहुँचमा कुल जनसंख्याको ४९.०५ प्रतिशत समेटिएको छ। यो मध्ये सावधिक तथा आजीवन बीमामा १७.७७ प्रतिशत जनसंख्या समेटिएको छ। यसभित्र पुरूषको सहभागिता ९.८७ प्रतिशत र महिला सहभागिता ७.९ प्रतिशत मात्र छ। अर्कोतर्फ म्यादी बीमालेख २३.३८ प्रतिशत हिस्सा ओगटेकोमा महिला १६.३६ र पुरूष सहभागिता ७.०२ प्रतिशत छ।

वैदेशिक रोजगारी बीमामा महिला भन्दा पुरूषको संख्या झण्डै तीन गुणा बढी छ। कुल बीमा पहुँचमा वैदेशिक म्यादी बीमालेख ७.९ प्रतिशत हिस्सा ओगटेको छ। यो भित्र पुरूष ६.२५ र महिला १.६९ प्रतिशत छन् ।

बीमाको दायरामा नसमेटिएको जनसंख्याको संरचनालाई लैङ्गिक आधारमा छुट्याएर हेर्दा महिलाको पहुँच पुरुषको तुलनामा केही बढी देखिएको छ। बीमाबाट वञ्चित रहेकामध्ये ५०.९५ प्रतिशतमध्ये पुरुषको हिस्सा करिब २५.८० प्रतिशत र बाँकी २५.१५ प्रतिशत महिला हिस्सा छ। यसले बीमाबाहिर रहने जोखिममा पुरुषभन्दा महिलाहरू कम रहेको देखिन्छ।

केन्द्रीय तथ्यांक विभागले २०७८ सालमा गरेको राष्ट्रिय जनगणनाका अनुसार देशको कुल जनसंख्या २ करोड ९१ लाख ६१ हजार ५ सय ७७ रहेको छ। त्यसमध्ये महिला ५१.०२ प्रतिशत र पुरुष ४८.९८ प्रतिशत रहेका छन्।

कुल जनसंख्यामा महिला अधिक भएपनि जीवन बीमाको पहुँचमा उनीहरूको सहभागिता समानुपातिक छैन। आर्थिक, सामाजिक तथा सूचनात्मक सीमितताका कारण यस्तो भएको हो। लैङ्गिक अन्तरका प्रमुख कारणहरूः

- आर्थिक स्वायत्तता र रोजगार स्थायित्वमा लैङ्गिक अन्तर,

- बीमा योजना तथा वित्तीय साक्षरतामा पर्याप्त पहुँचको अभाव,

- घरायसी काममा आबद्ध महिलाको आम्दानी औपचारिक नहुनु,

- सामाजिक संरचनामा बीमा सम्बन्धि निर्णय प्रायः पुरुष सदस्यद्वारा गरिने परम्परा,

यी कारणहरूले महिलाको बीमा पहुँच विस्तारमा अवरोध खडा गरेको छ ।

बीमा क्षेत्रमा लैङ्गिक समानता सुनिश्चित गर्न विशेष कार्यक्रम, जागरूकता अभियान तथा महिलाकै लागि अनुकूल बीमा उत्पादनहरू आवश्यक छन्। यसका अतिरिक्त महिला लक्षित लघु बीमा कार्यक्रम, डिजिटल पहुँचमार्फत सहज भुक्तानी र दाबी प्रक्रिया, स्थानीय तहमा वित्तीय साक्षरता विस्तार जस्ता पहलले महिलाको सहभागिता उल्लेख्य रूपमा बढाउन सक्छ।

प्राधिकरणले सार्वजनिक गरेको तथ्यांक चित्रले नेपालको जीवन बीमा क्षेत्रले अझै पनि लैङ्गिक असमानताको चुनौती सामना गरिरहेको पुष्टी गर्छ। नीतिगत सुधार, लक्ष्यित कार्यक्रम र वित्तीय साक्षरताको विस्तारले मात्र महिलालाई बीमाको दायरामा ल्याउन संभव हुनेछ।