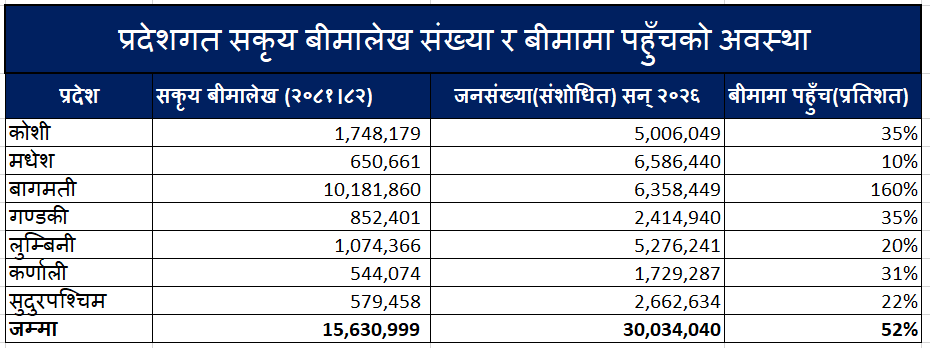

काठमाडौं । सडक सञ्जाल, कृषि उत्पादन र आर्थिक सुगमताका आधारमा मुलुककै ‘जीवन रेखा’ मानिएको मधेश प्रदेश बीमाको पहुँचमा भने विकट कर्णाली प्रदेशभन्दा निकै पछाडि देखिएको छ। नेपाल बीमा प्राधिकरणको आर्थिक वर्ष २०८१।८२ को पछिल्लो तथ्यांक र संशोधित जनसंख्याको विश्लेषणले मधेशमा बीमाको सुरक्षा कवच निकै कमजोर देखाएको हो।

बागमतीको १६० प्रतिशत पहुँच हुनुमा वैदेशिक रोजगार बीमा, लघुवित्तका बीमालेख र कर्पोरेट कार्यालयहरु काठमाडौंमा केन्द्रित हुनु मुख्य कारण हो। वैदेशिक रोजगारीमा जाने श्रमिकहरुको अनिवार्य म्यादी जीवन बीमा र ठूला लघुवित्त कम्पनीका बीमालेखहरु केन्द्रीय कार्यालय (काठमाडौं)बाटै जारी हुने हुँदा बागमतीको व्यवसाय अधिक देखिएको हो। यसबाहेक लघुवित्त कम्पनीको बीमालेख पनि केन्द्रीय कार्यालयबाटै जारी हुने भएकाले पहुँच अधिक देखिएको हो।

अर्कोतर्फ भौगोलिक रुपमा विकट मानिएको कर्णालीमा ३१ प्रतिशत पहुँच पुग्नुमा सरकारी र स्थानीय तहको अनुदानमा आधारित लघु बीमाको ठूलो योगदान छ। तर, मधेशमा भने अनुदानमा आधारित जीवन बीमाको अनुपस्थिति र केवल सावधिक प्रकृतिका महंगा बीमालेखको बाहुल्यताले गर्दा पहुँच १० प्रतिशतमा खुम्चिएको छ।

अर्कोतर्फ कर्णालीमा सरकारी अनुदान र स्थानीय तहको अनुदान प्राप्त लघु बीमाका कारण सक्रिय बीमा पहुँच मधेशको तुलनामा अधिक भएको हो । साथै मधेशमा अनुदानमा अधारित जीवन बीमालेखको अनुपस्थिति र सावधिक प्रकृतिको बीमालेखको अधिक संख्यासँग अधिक जनघनत्वका कारण पहुँच निक्कै कमजोर देखिन्छ।

बीमा प्राधिकरणको आर्थिक वर्ष २०८१।८२ को तथ्यांक अनुसार सक्रिय बीमालेखका आधारमा कुल जनसंख्याको ५२ प्रतिशतमा बीमाको पहुँच देखिन्छ। मधेशमा बीमामा पहुँच राष्ट्रिय औसतभन्दा निक्कै तल छ।

मानव विकास सूचकांकका आधारमा कर्णाली (०.४२७) भन्दा मधेश (०.४८५) माथि भए पनि बीमाप्रतिको रुचिमा भने मधेश निकै पछाडि छ। मधेशमा धान, उखु, दलहन र वैदेशिक रोजगारीबाट भित्रिने विप्रेषणका कारण प्रति(घरधुरी आम्दानी कर्णालीको तुलनामा उच्च छ।

यति हुँदाहुँदै पनि बीमामा पहुँच कम हुनुका पछाडि निम्न कारणहरु देखिन्छन्ः

एलआईसीप्रतिको मोहः खुला सिमानाका कारण मधेशका बासिन्दाहरुमा नेपाली कम्पनीभन्दा भारतीय जीवन बीमा निगमप्रति पुरानो विश्वास र मोह कायमै छ। सिमाना पारी गएर बीमा गर्ने र बचत गर्ने प्रवृत्तिले गर्दा स्वदेशी बीमा बजारले मधेशको ठूलो हिस्सा समेट्न सकेको छैन।

बचत र ब्याजको प्राथमिकताः बीमालाई जोखिम व्यवस्थापनभन्दा पनि बचत र ब्याज को नजरले हेरिँदा मानिसहरु बीमाभन्दा सहकारीमा रकम राख्न रुचाउँछन्।

कमजोर वित्तीय साक्षरताः आम्दानीको स्रोत भए पनि दीर्घकालीन वित्तीय सुरक्षाका बारेमा जानकारी नहुँदा मधेश बीमाको पहुँचमा ‘कालो छाया’मा परेको छ।

अबको बाटो

मधेशमा जनचेतनाका लागि बीमाको प्रत्यक्ष प्रचार प्रसारभन्दा पनि गाउँघरकै कथा समेटिएको सडक नाटक अभियान सञ्चालन गर्न सकेको अवस्थामा यसले दीर्घकालीन प्रभाव पार्न सक्छ। सडक नाटकको दर्शक सीमित भएपनि यसले दर्शकलाइ टिकाइ राख्ने र मनछुने गरी सन्देश दिन प्रभावकारी माध्यम हो। मधेशमा दाइजो प्रथा, बालविवाह, शिक्षा र सरसफाइको जनचेतनाका लागि यो निक्कै प्रभावकारी साबित भएको छ।

मधेशमा बीमाको सुरक्षा कवच विस्तार गर्नका लागि स्थानीय तहसँगको सहकार्य अनिवार्य देखिएको छ। कम्तीमा म्यादी र लघु बीमाका लागि तीनवटै तहको सरकार, बीमा प्राधिकरण, निजी क्षेत्र र दातृ संस्थाबीच सहकार्यका माध्यमबाट अनुदानसहितको म्यादी बीमा जारी गरेर सर्वसाधारणमा बीमा गर्ने बानी विकास गर्नु जरुरी छ। एकपटक बीमा गरेर यसको लाभ प्राप्त गर्न सकेको अवस्थामा बीमाप्रति जागरुकता ल्याउन योगदान मिल्नेछ।