काठमाडौं । शहरी क्षेत्रको तुलनामा ग्रामीण क्षेत्रमा बसोबास गर्ने मानिसहरूको जीवन प्राकृतिक प्रकोपबाट उत्पन्न हुने जोखिमका कारण बढी प्रभावित भएको पाइन्छ । ग्रामीण क्षेत्रमा बसोबास गर्ने बीमाको दायरा भित्र समावेश हुन नसकेका न्यून आय भएको वर्गको जीविकोपार्जन गर्न दैनिक जीवनमा तथा भविष्यमा हुन सक्ने सम्भावित जोखिम न्यूनीकरणमा सहयोग पुयाउने कार्यक्रम लघुबीमा हो । गरिबी न्यूनीकरण, वित्तीय समावेशीता, बीमाको पहुँच आदिका लागि लघुबीमा एक राम्रो र फलदायक माध्यम हो ।

समितिबाट जारी लघुबीमा निर्देशिका, २०७६ अनुसार “लघुबीमा भन्नाले न्यून आय वर्गका व्यक्तिहरूलाई लक्षित गरी सञ्चालन गरिएको व्यवसाय हो” भनी परिभाषित गरिएको छ।

नेपालमा लघुबीमा सम्बन्धी व्यवस्था

बीमा समितिले लघुबीमा निर्देशिका, २०७१ प्रचलनमा ल्याए पछि लघुबीमाको औपचारिक रूपमा सुरूवात भएको हो । यस निर्देशिका अन्तर्गत जीवन र निर्जीवन लघुबीमा गरी बिभिन्न बीमालेखहरू जारी भई बीमा कम्पनी मार्फत कार्यान्वयनमा ल्याइएको छ।

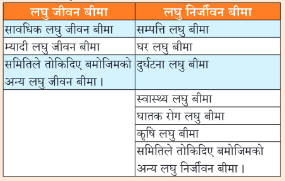

समितिबाट नेपाल सरकार अर्थ मन्त्रालयद्वारा जारी सहुलियतपूर्ण कर्जाका लागि व्याज अनुदान सम्बन्धी एकिकृत कार्यविधि, २०७५ तथा नेपाल राष्ट्र बैंकबाट इजाजतप्राप्त “घ” वर्गका लघुवित्त वित्तीय संस्थाहरूलाई जारी गरिएको निर्देशन, २०७६ लाई समेत समेटेर वि.सं. २०७६ सालमा नयाँ लघुबीमा निर्देशिका, २०७६ जारी गरिएको छ । हालको निर्देशिकामा लघुबीमा अन्तर्गत देहाय बमोजिमका लघुबीमा व्यवसाय पर्दछन् ।

लघुबीमा अभिकर्ता

लघुबीमा व्यवसायलाई सहजता प्रदान गर्न बीमकले प्रत्यक्ष वा लघु बीमा अभिकर्ता मार्फत लघुबीमा गराउन सक्ने व्यवस्था रहेको छ । लघुबीमा अभिकर्ता व्यक्तिगत वा संस्थागत हुन सक्नेछन् । संस्थागत अभिकर्ता अन्तर्गत देहाय बमोजिमका संस्थाहरूले अभिकर्ताको रूपमा कार्य गर्न सक्ने व्यवस्था लघु बीमा निर्देशिका, २०७६ ले गरेको छ।

(क) गैर सरकारी संस्था

(ख) स्वाबलम्बन समूह

(ग) लघुवित्त वित्तीय संस्था

(घ) सहकारी संस्था

(ङ) कानून बमोजिम दर्ता भएको अन्य संगठित संस्था

लघुबीमा कार्यक्रम

लघुबीमा कार्यक्रमलाई प्रभावकारी रूपमा कार्यान्वयन गर्न नेपाल सरकारले विभिन्न कार्यक्रम मार्फत लघुबीमा व्यवसायलाई प्राथमिकतामा राख्ने गरेको पाइन्छ । आ.व. ०७४/०७५ को बजेट वक्तव्यमा सबै बीमा कम्पनीहरूले कूल बीमा रकमको पाँच प्रतिशत लघुबीमामा अनिवार्य व्यवस्था गर्नुपर्ने निर्देशन दिएको देखिन्छ भने आर्थिक वर्ष २०७५/०७६ को बजेट बक्तव्यमा दुई वर्षभित्र सबै बीमा कम्पनीहरूले कूल बीमा लेख संख्याको दश प्रतिशत लघुबीमा व्यवसायबाट आर्जन गरेको हुनुपर्नेछ भनी निर्देशन दिएको पाईन्छ । त्यसैगरी आ.व. ०७७/०७८ को बजेट वक्तव्यबाट लघुबीमामा लगाउदै आएको भ्याटलाई छुट गर्ने निर्देशन दिएको छ ।

लघु बीमामा दाबी सम्बन्धी व्यवस्थाः

बीमकले आफू समक्ष परेका लघुबीमा दाबीको तत्काल छानबिन गरी दाबी भुक्तानी गर्ने व्यवस्था मिलाउनुपर्नेछ । दाबी सम्बन्धी आवश्यक कागजपत्र प्राप्त भएको सात दिनभित्र छानविन गराई दायित्व यकिन गरी भुक्तानी गर्नुपर्नेछ । यदि दाबी भुक्तानी गर्नु नपर्ने भएमा बीमकले स्पष्ट आधार र कारण खुलाई पन्ध्र दिनभित्र बीमितलाई जानकारी दिनुपर्ने व्यवस्था रहेको छ । यसरी दाबी भुक्तानी सम्बन्धी कुनै विवाद उत्पन्न भएमा बीमा नियमावली, २०४९ बमोजिम समितिमा ३५ दिनभित्र लिखित उजुरी दिन सक्ने व्यवस्था लघु बीमा निर्देशिका, २०७६ मा गरिएको छ ।

लघुबीमाको हालको अवस्था नेपालमा कार्यरत १९ जीवन बीमा कम्पनी तथा २० निर्जीवन बीमा कम्पनीहरूले लघुबीमा व्यवसाय गर्दै आइरहेका छन् । समितिबाट जारी लघुबीमालेखको हकमा जीवन बीमा कम्पनीले लघुबीमालेख जारी गर्दा समितिको स्वीकृति लिनुपर्ने छ भने निर्जीवन बीमालेखको हकमा समितिले स्तरीकृत रूपमा जारी गरेको बीमालेख कार्यान्वयनमा रहेको पाइन्छ।

नेपालमा लघुबीमा व्यवसायलाई प्रभावकारी कार्यान्वयन गर्नका लागि समितिले बिभिन्न अन्तर्राष्ट्रिय संघ स्थाहरूसँग सहकार्य गर्दै आईरहेको छ । समितिले जिआईजेड, युके एड सक्षम, माइक्रो इन्स्योरेन्स नेटवर्क तथा एटुआई जस्ता संस्थाहरूसंग लघुबीमा व्यवसायलाई विस्तार तथा प्रभावकारी रूपमा अगाडी बढाउन सहकार्य गरेको लघुबीमाको पहुँच पुऱ्याउनका लागि निर्जीवन बीमा व्यवसाय गर्ने बीमकहरूको संयुक्त लगानीमा तीन करोड रूपैयाँ तथा युकेएड सक्षमको तीन करोड रूपैयाँको प्राविधिक सहयोगमा बि.सं. २०७३ सालमा नेपाल लघुबीमा पुल स्थापना गरिएको थियो ।

लघुबीमामा देखिएका समस्याहरू:

नेपालमा लघुबीमा व्यवसाय प्रवर्द्धनका लागि धेरै प्रयासहरू भएतापनि लघुबीमा व्यवसाय प्रभावकारी रूपमा अगाडि बढेको पाइदैन । नेपाल सरकारबाट लघुबीमालाई प्राथमिकता क्षेत्र तोकी बजेट बक्तव्यमा विभिन्न कार्यक्रमहरू अघि सारिएता पनि बीमा कम्पनीहरू अपेक्षित रूपमा लघुबीमा व्यवसाय प्रति आकर्षित नरहेको देखिन्छ । समितिबाट जारी गरिएको निर्देशिकालाई समय सापेक्ष परिमार्जन गरी लागू गरेतापनि धेरै बीमा कम्पनीहरूबाट लघुबीमा व्यवसाय प्रभावकारी रूपमा सम्पादन हुन सकेको छैन ।

नेपाल जस्तो विकासोन्मुख मुलुकको लागि लघुबीमा व्यवसायले न्यून आय भएको वर्गको जीवनस्तर उकास्न महत्त्वपूर्ण भूमिका खेल्न सक्दछ । लघुबीमामा देखिएका समस्याहरू निम्न रहेका छन्।

– लघुबीमा प्रति जनचेतनाको कमी,

– लघुबीमा सम्बन्धी प्राविधिक ज्ञानको कमी,

– बीमा कम्पनीहरूको ग्रामीण क्षेत्रमा न्यून उपस्थिति,

– आपूर्ति सञ्चालित बजार,

– कुशल लागत वितरणको अभाव,

– जारी भएका बीमालेखहरूले सबै क्षेत्रलाई नसमेटिएको,

– बीमा प्रति विश्वासको कमी,

– दाबी भुक्तानी प्रक्रियामा जटिलता,

– लघुबीमा अभिकर्तालाई लघुबीमा सम्बन्धी पर्याप्त ज्ञानको कमी,

– लघुबीमा सम्बन्धी संस्थागत पूर्वाधारका अभाव तथा तालिमको कमी,

– लघुबीमामा अनुदानको व्यवस्था नरहेको,

– बीमा कम्पनीहरू बीच अस्वस्थ प्रतिस्पर्धा, आदि ।

समाधानका उपायहरू

लघुबीमा समग्र राष्ट्रको लागि वित्तीय समावेशिकरणको एउटा उदीयमान क्षेत्रको रूपमा रहेको पाइन्छ । नेपालमा लघुबीमा सरकारको प्राथमिक क्षेत्रको रूपमा रहेको, नियमनकारी निकायद्वारा लघुबीमालाई प्रभावकारी कार्यान्वयन गर्नका लागि थुप्रै कदम चालिए तापनि लघुबीमा व्यवसाय प्रभावकारी रूपमा सञ्चालन हुन सकेको छैन् । लघुबीमामा देखिएका समस्याहरूलाई निराकरण गर्दै लैजानु आजको आवश्यकता रहेको छ । लघुबीमामा देखिएका समस्याहरू समाधानका उपायहरू निम्न रहेका छन् ।

– लघुबीमा व्यवसायलाई प्रभावकारी कार्यान्वयन गर्नका लागि लघुबीमा सम्बन्धी विस्तृत अध्ययन गरिनुपर्ने,

– लघुबीमा अन्तर्गत जारी गरिने बीमालेखहरू आवश्यक्ता तथा अनुसन्धानको आधारमा निर्माण गरी लागू गरिनुपर्ने, – लघुबीमामा भएका दाबी भुक्तानी प्रक्रियालाई सरल र सहज बनाउने, लघुबीमामा देखिएको वितरण लागत कम गर्नका लागि डिजिटलाईजेशनलाई प्राथमिकता दिने,

– लघुबीमा सम्बन्धी प्रचार प्रशारमा जोड दिने,

– बीमक, अभिकर्ता तथा कर्मचारीलाई लघुबीमा सम्बन्धी तालिममा सहभागि गराउने,

– संघ, प्रदेश सरकार, स्थानीय तीनै तहका सरकारसँग लघुबीमा सञ्चालनका लागि सहकार्य गर्ने,

– सबै क्षेत्रलाई समेटिने गरी लघुबीमालेख डिजाइन गरिनुपर्ने,

निष्कर्षः

नेपालमा लघुबीमा व्यवसाय सरकारको प्राथमिक क्षेत्रको रूपमा रहेको, नियमनकारी निकायद्वारा लघुबीमालाई प्रभावकारी कार्यान्वयन गर्नका लागि थुप्रै कदमहरू चालिएको भए तापनि लघुबीमा व्यवसाय प्रभावकारी रूपमा सञ्चालन हुन सकेको देखिदैन । नेपाल जस्तो विकासोन्मुख मुलुकका लागि न्यून आय वर्गका व्यक्तिहरूको जीवनस्तर उकास्नका लागि लघुबीमा व्यवसायले प्रभावकारी भूमिका खेल्न सक्दछ । नेपालको लघुबीमा व्यवसाय प्रति बीमासँग सम्बन्धित विदेशी संघ संस्थाहरूको चासोको विषय रहेको छ । नेपाल जस्तै विकासोन्मुख मुलुकहरूमा लघुबीमा सम्बन्धी कार्यक्रम प्रभावकारी रूपमा विकास हुँदै गईरहेको पाइन्छ तर नेपालमा भने लघुबीमा व्यवसाय सोचे जति फस्टाउन सकेको छैन । लघुबीमामा देखिएका समस्याहरूलाई निराकरण गर्नुका साथै पहिचान नभएका समस्याहरूलाई पहिचान गरी लघुबीमा व्यवसायलाई प्रभावकारी कार्यान्वयनका लागि विस्तृत रूपमा लघुबीमा सम्बन्धी अध्ययन हुन जरुरी देखिन्छ ।

(बीमा समितिले ५३ औ वार्षिकोत्सवको अवसरमा तयार पारेको सामाग्री)