एनएफआरएस प्रणाली अनुसार अहिले बैंकहरुले वित्तिय विवरण प्रकाशन गर्छन । यो प्रणाली अनुसार नगदमा व्याज नआउँदापनि निकट भविष्यमा आऊँछ भन्ने हिसाबले अहिले आम्दानीमा देखाउँन पाईन्छ जसले गर्दा बैंकको खुद व्याज आम्दानी देखि खुद मुनाफा र प्रति शेयर आम्दानीपनि राम्रो देखिन्छ । निकट भविष्यमा त्यो व्याज उठ्यो भने त् ठीकै छ तर उठ्न सकेन भने के हुन्छ भन्ने प्रश्नको सुरुवात भएको छ ।

उठ्दै नउठेको व्याज नाफामा देखाए पनि सो आम्दानीलाई वितरण योग्य मुनाफामा देखाउन पाईदैन । किनकी यसरी नउठेको व्याजलाई रेगुलेटरी रिजर्भमा व्यवस्था गरे पछि मात्र वितरणयोग्य मुनाफा गणना हुन्छ । वितरणयोग्य मुनाफा ऋणात्मक हुनुले लगानीकर्ताले लाभांश प्राप्त गर्ने सम्भावना निकै कम हुन्छ । लगानीकर्ताले लाभांश पाउने भनेको वितरणयोग्य मुनाफबाट हो। लकडाउनको अवधि थपिने र व्याज आम्दानी आउँन बन्द हुने हो भने स्थिती निकै खराब हुने संकेत देखिएको छ।

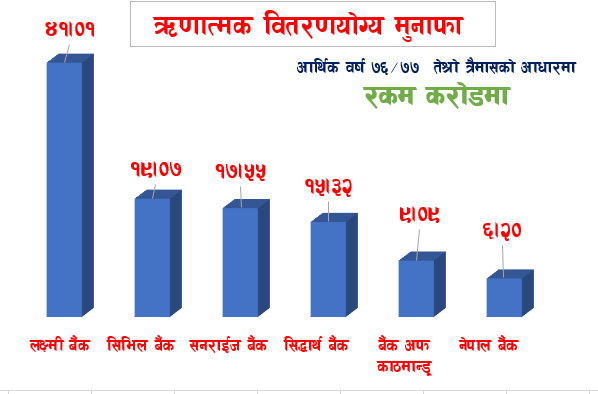

सम्पूर्ण वाणिज्य बैंकले आर्थिक वर्ष ७६/७७को तेश्रो त्रैमासको वित्तिय विवरण सार्वजनिक गरेका छन् । लकडाउनको कारणले धेरै बैंकको व्याज नउठेको कारण वाणिज्य बैंकको वितरण योग्य मुनाफा भने आकर्षक हुन् सकेको छैन । तेश्रो त्रैमाससम्म ६ वाणिज्य बैंकको वितरणयोग्य मुनाफा भने ऋणात्मक छ। वितरणयोग्य मुनाफा ऋणात्मक हुने वाणिज्य बैंकमा लक्ष्मी बैंक, सिभिल बैंक, सनराईज बैंक, सिद्धार्थ बैंक, बैंक अफ काठमान्डू र नेपाल बैंक रहेका छन् । लक्ष्मी बैंकको वितरणयोग्य मुनाफा सर्वाधिक ४१ करोड ऋणात्मक छ।