अर्जुन पोखरेल । नेपालको जनसंख्या मिति २०७६।०९।०३ गतेको तथ्याङ्क अनुसार तीन करोड ४८ हजार ७५५ रहेको छ । जसमध्ये पुरुषको संख्या एक करोड ४९ लाख चार हजार २८२ छ भने महिलाको संख्या एक करोड ५१ लख ४४ हजार ४७३ रहेको छ । यो मध्ये पनि अबिकशित क्षेत्रमा बसोबास गर्ने जनसंख्या ६० लाख ३४ हजार १४७ छ र गरिबिको रेखा मुनि यानेकी प्रतिव्यक्ति १०३४ यु.एस. डलर (२०१९ अनुसार) भन्दा कम आय भएको संख्या ७५ लाख ७२ हजार २८६ रहेको छ ।

तथ्याङ्कशास्त्रीय दृष्टिबाट हेर्दा गरिवीको रेखामुनि रहेका महिलाको मात्र संख्या भने ३८ लाख १६ हजार ४३२ रहेको छ । यसबाट के प्रमाणित हुन्छ भने नेपालमा किसिमका बर्गहरु परापुर्बकाल देखि रहि आएको छ । ति हुन धनि, मध्यम र गरिब । धनि र मध्यम बर्ग जोसंग प्रशस्त जग्गा जमिन छ जसले ठुला ठुला प्रोजेक्ट, उधोग कल कारखानामा संचालन गर्नसक्छन् । त्यसको लागि ठुला रकमको आवश्यकता पर्छ र त्यसको परिपूर्ति नेपाल राष्ट्र बैंकमा दर्ता भएका ‘क’ बर्गका बैंकहरुले गर्दन् । यसरी नेपालमा ‘क’ बर्गको बैंकसंग कारोवार गर्न पहुँच रहेको संख्या ७४.८ प्रतिशत छ भने जोसँग आफुलाई खान पुग्ने खाद्यान्नको समेत उत्पादन गर्ने जग्गा जमिन छैन, जसको बार्षिक आए १०३४ यु.एस. डलर भन्दा कम रहेको छ ।

नेपालमा तिनीहरुको संख्या २५.२ प्रतिशत छ भने यिनीहरुले ठुला प्रोजेक्ट, उद्योग, कलकारखानामा लगानी गर्न सक्ने खुवी हुदैन बरु अरुद्धारा लगानी भई सञ्चालनमा आएका उधोग कल कारखानमा आफ्नो रोजीरोटीको लागि रोजगारी गर्ने, मजदुरी गर्ने र दैनिक गुजरा चलाउने गर्दछन् । अरुलाई रोजगार दिनको निम्ति नभै आफै जिउन, घर व्यवहार चलाउन वा दैनिक गुजारा चलाउनको निमित्त साना किसिमका व्यवसाय( चिया पसल, चटपट, ठेला व्यापार, तरकारी, पान पसल आदि सञ्चालनको लागि साना–साना रकमको आवश्यकता पर्दछ । ति रकम समेत उपार्जन गर्न नसक्ने व्यक्तिहरु मात्र नेपाल राष्ट्र बैंकमा दर्ता भएका ‘घ’ बर्गका बैंकसँंग कारोवार गर्दछन तिनका आवश्यकता यि बैंकहरुले परिपुर्ति गर्दछन् ।

वास्तवमा तथ्याङ्कबाट मात्र यो बुझ्न सकिन्छ की ७४.८ प्रतिशत जनसंख्या २६ वटा बैंकसँग कारोवार गर्दछन भने २५.२ प्रतिशत जनसंख्या ९० वटा लघुबित्त बित्तिय संस्थामा कारोवार गर्दछन् । २५.२ प्रतिशत मध्ये महिला मात्रको संख्या ३८ लाख १६ हजार ४३२ छन् । यी मध्ये पनि कति महिला रोजगारको लागि बिदेश गएका छन्, कति अविवाहित छन्, कति विभिन्न पेशामा आबद्ध छन्, कति अध्यनरत छन् त कति यि कुनैमा नपरे पनि लघुबित्तमा आबद्ध नभएका छन् ।

बिशुद्ध गृहिणी महिला मात्र बढी मात्रामा लघुबित्तमा आबद्ध रहेको पाईन्छ । यसरी हेर्दा ७७ जिल्लामा २०७६ आषाढ सम्म ४ वटा थोककर्जा लगानी गर्ने सहित ९० वटा लघुबित्त कार्यरत छन् भने २०७६ आश्विन मसान्त सम्म तीन हजार ७१३ शाखाबाट २६ लाख ८७ हजार सदस्य निर्माण भएको र लगानीमा बाँकी साँवा दुई खर्ब ३५ अर्ब रहेको पाईन्छ । यसरी तथ्याङ्कमा हेर्दा गरिबीको रेखामुनि रहेका लगभग ९५ प्रतिशत जनताले लघुबित्तबाट सेवा पाएको देखिन्छ भने भुगोलमा हेर्दा अझै ४० प्रतिशत जनताले लघुबित्त सेवा नपाईरहेको अबस्था छ ।

उदाहरणको लागि, लघुबित्तमा आबद्ध रहेका २६ लाख ८७ हजार मध्ये निर्धन उत्थानः तीन लाख ६४ हजार ९३९, छमेक लघुबित्तमा तीन लाख ६९ हजार ६९२ स्वाबलम्बन लघुबित्तमा दुई लाख ६९ हजार ३१ र डिप्रोक्स लघुबित्तमा दुई लाख चार हजार ८७४ गरी जम्मा ४ वटा राष्ट्रियस्तरका लघुबित्तहरुको मात्र सदस्य संख्या जोड्दा १२ लाख आठ ५३६ हुन्छ भने फिल्डमा बाँकी ४ वटा थोक लघुबित्त बाहेक अझै ८२ वटा लघुबित्त संस्था कार्यरत छन् । बाँकी १४ लाख ७९ हजार सदस्य मात्रै बाँकी ८२ वटा लघुबित्तका सदस्य हुन त ? कदापि हुन सक्दैन ।

कूल २६ लाख ८७ हजार सबै ८६ वटा लघुबित्तमा आबद्ध भएका हुन सक्छन् । यसबाट के प्रष्ट हुन्छ भने १ जना ब्यक्ति १५ वटा लघुबित्तमा आबद्ध भएमा एक जना ब्यक्ति १५ औं पटक गणना हुने अबस्थाले नै तथ्याङ्कबाट ९५ प्रतिशत गरिबिको रेखामुनि रहेका ब्यक्तिले लघुबित्त सेवा पाएको देखिए पनि व्यवहारतः भौगोलिक हिसाबबाट अझै पनि लघुबित्त सेवा लिएका व्यक्ति भने लगभग ४० प्रतिशत जतिले मात्र हो भन्न सजिलै सकिन्छ ।

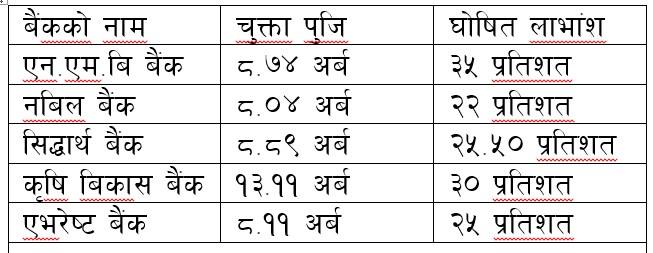

तल केही क बर्गका बैंक र लघुबित्त कम्पनिको चुक्ता पुँजी र तिनको घोषित लाभांश प्रस्तुत गरिएको छः

माथिको तथ्याङ्कबाट के बुझ्न सकिन्छ भने अर्बमा लगानी गर्नेले ३५ प्रतिशत भन्दा बढी प्रतिफल लिन नसकेको र करोडमा लगानी गर्नेहरुले ८० प्रतिशतसम्म प्रतिफल लिएको पाईयो । त्यसकारण सानो लगानीले पनि ठुलो लगानीको भन्दा बढी प्रतिफल पाईने विश्वास बढी भयो । यहाँनेर थोरै तालमेल नमिलेको डाटाबाट स्पष्टै देख्न सकिन्छ । लघुबित्तका जन्मदाता मोहम्बद यूनिसले यस्तो प्रकारको उद्देश्य राखेर कदापि ग्रमिण बिकास बैंक खोलेका हुदै होइनन् ।

माथिको तथ्याङ्कबाट के बुझ्न सकिन्छ भने अर्बमा लगानी गर्नेले ३५ प्रतिशत भन्दा बढी प्रतिफल लिन नसकेको र करोडमा लगानी गर्नेहरुले ८० प्रतिशतसम्म प्रतिफल लिएको पाईयो । त्यसकारण सानो लगानीले पनि ठुलो लगानीको भन्दा बढी प्रतिफल पाईने विश्वास बढी भयो । यहाँनेर थोरै तालमेल नमिलेको डाटाबाट स्पष्टै देख्न सकिन्छ । लघुबित्तका जन्मदाता मोहम्बद यूनिसले यस्तो प्रकारको उद्देश्य राखेर कदापि ग्रमिण बिकास बैंक खोलेका हुदै होइनन् ।

हामीले बुझेको लघुबित्त बित्तीय संस्थाको एउटै उद्देश्य भनेको गरिबीको रेखामुनि रहेका जनतालाई सर्वशुलभ तरिका, सरल तरिकाबाट साना–साना रकमको आवश्यकतालाई परिपुर्ति गर्दै गरिबी उन्मुलन गराउने हो तर यहाँ ‘काम कुरो एकातिर कुम्लो बोकी ठिमीतिर’ भने जस्तो पो भयो । जहाँ ७४.८ प्रतिशत धनि तथा मध्यम बर्गसँग कारोवार गर्ने बैंकहरुले लगानिकर्तालाई दिने प्रतिफल र २५.२ प्रतिशत गरिब जनतासँग कारोवार गर्ने लघुवित्तले लगानिकर्तालाई दिने प्रतिफल हेर्दा लघुवित्तहरु आफ्ना उद्देश्यबाट टाढा भागेको पक्के देख्न सक्छौ ।

के वास्तवमै यहि तरिकाबाट लघुवित्त अगाडि बढ्ने हो भने नेपालबाट गरिबी उन्मुलन हुन्छ या अझै झनै बढेर जान्छ । हामीलाई स्पष्टै थाहा छ लगानी गर्नेले प्रतिफलको आश गर्नु नराम्रो हुंदै होईन । प्रतिफल नपाउने भए किन लगानिकर्ताले व्यवसायमा लगानी गर्छ र तर व्यवसाय धेरै किसिमका हुन्छन् । लघुबित्त एक यस्तो व्यवसाय हो जुन बिशुद्ध व्यवसाय मात्र नभएर सामाजिक पाटो पनि जोडिएको हुन्छ, जहाँ गरिबी हटाउनुपर्ने हुन्छ ।

यस्तो क्षेत्रमा लगानी गर्ने लगानिकर्ता ठुलो प्रतिफलको आशा राख्नुपनि हुंदैन । उदाहरणको लागि रु १००।०० लगानी गरि खुद्रा पसल गर्ने व्यवसायीले १० वा १५ प्रतिशत मार्जिन राखेर सो बस्तुलाई ११०।०० वा ११५।०० बेच्नु राम्रो हो या ८० प्रतिशत मार्जिन राखेर रु.१८०।०० मा बेच्नु राम्रो हो ? कुन उद्यमीको व्यवसायदीर्घकालिन हुनसक्छ ? एक अनौपचारिक अध्ययन अनुसार साधारणतय एकजना सदस्य लघुबित्तमा आबद्ध भएर बढिमा ५ देखि १० बर्ष मात्र अट्न सक्छन् तर नेपालमा आजिवन लघुवित्तमा आबद्ध भएका व्यक्तिहरु पनि देखिन्छन् र तिनिहरुको आर्थिक अवस्थामा सुधार आउनुको त परै जाओस भइरहेको अवस्थाबाट समेत बिग्रदो अवस्थाबाट दैनिकी गुजारिरहेको समेत पाइन्छ ।

यस्तो अवस्थाको श्रृजना निम्न कारणहरुले गर्दा भएको हुनसक्छ र यसमा सुधार ल्याउन निम्न सुझावहरु प्रस्तुत गर्दछु ।

१. व्यक्तिको आर्थिक अवस्था विश्लेषण गरेर मात्र कर्जा लगानी गर्ने न कि प्रतिस्पर्धा गरेर ।

२. ठुला किसिमका कर्जामा होडबाजी नगरी साना कर्जामा जोड दिने ।

३. ठुला कर्जा लगानी गरेर धेरै नाफा कमाउन भन्दा पनि साना कर्जा लगानी गरेर स्थायित्वमा जोड दिने ।

४. प्रतिफल धेरै दिन प्रतिस्पर्धा गर्नुको सही उपभोक्तालाई राहात दिन तथा ब्याज कम गर्न जोड दिने ।

५. एक ब्यक्तिलाई धेरै लघुबित्तले सदस्यमा गणना गर्नु भन्दा एक ब्यक्तिलाई एक लघुबित्तले मात्र सदस्य गणना गर्ने व्यवस्था तिर लाग्ने ।

६. कार्यक्रम स्थायित्वमा जोड दिने ।

७. उद्देश्य अनसुसार वास्तवमै गरिबी उन्मुलनतिर जाने कार्यक्रम मात्र गर्ने । उद्देश्य एक कार्य अनेक नगर्ने ।

८. लघुवित्तको संख्या घटाउने ।

अर्जुन पोखरेल हाल लघुवित्त वित्तीय क्षेत्रमा कार्यरत छन् ।