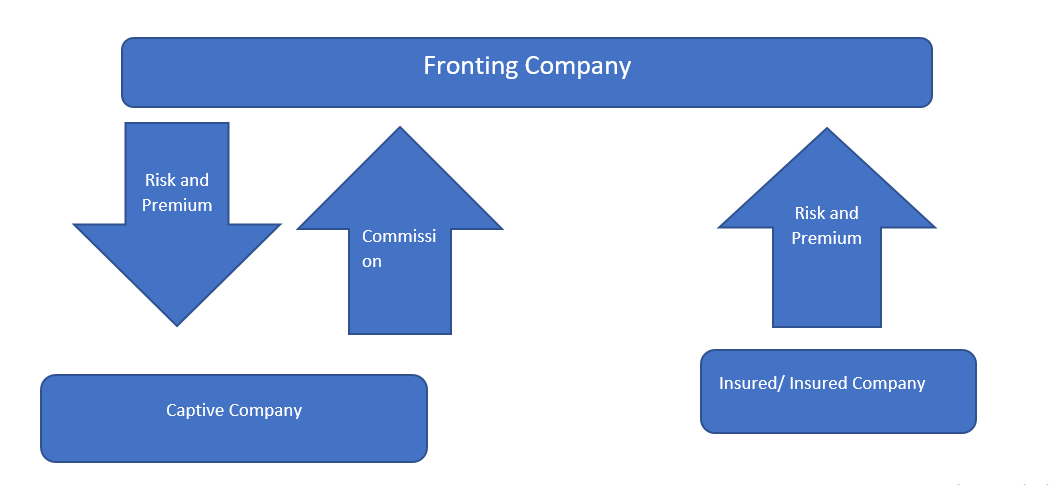

सामान्यतया कुनै पनि बीमा वा पुनर्बीमा कम्पनीले आफुले जोखिमाङ्कन (स्वीकार) गरेको जोखिमको कुनै पनि हिस्सा आफुले नराखी सम्पुर्ण जोखिम अन्य बीमा वा पुनर्बीमा कम्पनीलाई हस्तान्तरण गर्छ भने त्यसलाई फ्रन्टीङ्ग भनिन्छ । यसरी जोखिमको कुनै पनि हिस्सा नराखी गरेको बीमामा दाबी परेमा कुनै पनि दाबी रकम फ्रन्टीङ्ग गर्ने कम्पनीले भुक्तानी गर्नु पर्दैन । त्यसैले फन्टीङ्ग गर्ने कम्पनीले जोखिमाङ्कन नाफामा नभई कमिशनको आधारमा काम गरेको हुन्छ । सामान्यता फ्रन्टीङ्ग गर्ने कम्पनीले खुद बीमाशुल्कको २ प्रतिशत देखि १० प्रतिशत सम्म कमिशन लिने गरेका हुन्छन् । सामान्य बीमा वा पुनर्बीमा भन्दा यसमा दुई कुरामा फरक हुन्छ । पहिलो फन्टीङ्ग गर्ने कम्पनीले कुनै पनि जोखिमको हिस्सा आफुले राख्दैन । दोश्रो बीमित र वास्तविक बीमक बीच कुनै पनि प्रतक्ष्य सम्पर्क वा कारोबार हुदैन । सबै कारोबार फन्टीङ्ग गर्ने कम्पनी मार्फत हुन्छ । फन्टीङ्ग गर्ने कम्पनीले लगभग ब्रोकरको जस्तो काम गरेको हुन्छ । तर बीमितले फन्टीङ्ग गर्ने कम्पनीलाई नै आफ्नो बीमक सम्झेको हुन्छ । अगाडी फन्टीङ्ग गर्ने कम्पनी बसेको हुन्छ तर Back मा Captive कम्पनी बसेको हुन्छ । साथै दाबी प्रति सम्पुर्ण उत्तरदायित्व Captive कम्पनीको हुन्छ ।

सामान्यतया नियमनकारी निकायले तोकेको न्युनतम आवश्यकता पुरा गर्न नसक्ने बीमा वा पुनर्बीमा कम्पनी कारोबार गर्न ईजाजत नपाएका वा न्युनतम क्रेडिट रेटिङ्ग प्राप्त नगरेका कम्पनीहरुले फन्टिङ्ग मार्फत व्यवसायिक कारोबार गरेका हुन्छन् । यसमा नियमनकारी निकायले तोकेको न्युनतम आवश्यकता पुरा गरेका, बीमा वा पुनर्बीमा कम्पनी कारोबार गर्न ईजाजत पाएका वा न्युनतम क्रेडिट रेटिङ्ग प्राप्त गरेका कम्पनीहरुले बीमा वा पुनर्बीमा व्यवसाय स्वीकार गर्दछन् । कागजमा उनीहरुले जोखिम स्वीकार गरेको देखिन्छ तर वास्तवमा निश्चित प्रतिशत कमिशन लिएर सबै जोखिम Captive कम्पनीलाई हस्तान्तरण गरेका हुन्छन् । विश्व बीमा बजार हेर्ने हो भने स्तरिय क्रेडिट रेटिङ्ग प्राप्त गरेका कम्पनीहरुको लागि फ्रन्टिङ्ग पनि आम्दानीको श्रोत हो ।

नेपालमा फ्रन्टिङ्ग अभ्यास

विगतमा केही निर्जिवन बीमा कम्पनीले स्वास्थ्य बीमामा फ्रन्टिङ्ग गर्ने गरेका थिए । त्यस समयमा बीमा समितिले नियमन गर्ने क्रममा फ्रन्टिङ्ग गर्ने कम्पनी आफुले दाबी रकम भुक्तानी गर्नु नपर्ने र जति बढी बीमाशुल्क संकलन भयो त्यति नै कमिशन बढ्ने भएका कारण जोखिमको उचित मुल्याङ्कन नगरि जस्तो पायो त्यस्तै जोखिम स्वीकार गरी फ्रन्टिङ्ग गरेको भेटियो । यस्तो प्रकारको अनुचित अभ्यासले सम्पुर्ण बीमा कम्पनीको छबि धमिलिने मात्र नभई सल्भेन्सीमा समेत असर पर्ने जोखिम देखेर बीमा समितिले फ्रन्टिङ्ग अभ्यासलाई गैर कानुनी बनायो ।

नेपालको पुनर्बीमा बजारमा फन्टिङ्गको सम्भावना

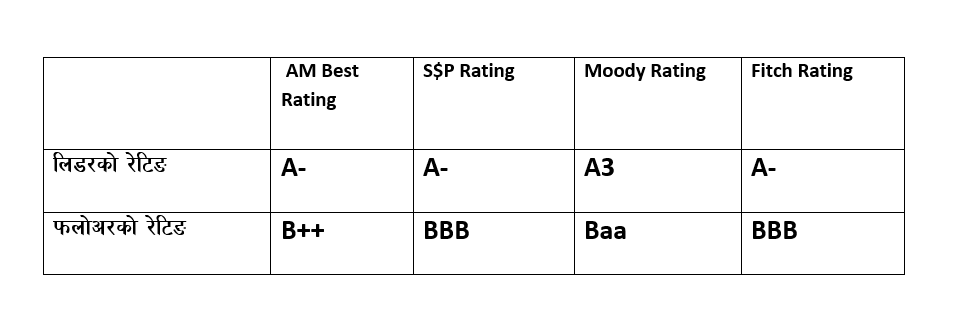

हाल नेपालमा दुई पुनर्बीमा कम्पनी रहेका छन् । जस मध्ये एकले AM best को B रेटिङ्ग प्राप्त गरेको छ भने अर्को पुनर्बीमा कम्पनी हाल सम्म कुनै पनि अन्तर्राष्टिय क्रेडिट गर्ने संस्थाबाट रेटिङ्ग भएको छैन । त्यसैगरी AM best को B रेटिङ्ग प्राप्त गर्नु भनेको कम्पनीको समग्र अवस्था ठिकै राम्रो (Fair ) छ भन्ने इंकित गर्छ । नेपालको नियमनकारी निकायको न्युनतम आवश्यकतामा पुनर्बीमा कार्यक्रममा सहभागी हुन देहाय बमोनिजिमको अन्तर्राष्टिय क्रेडिट रेटिङ्ग कम्पनीबाट रेटिङ्ग भएको हुनुपर्दछ ।

हालको यो नियमनकारी संरचनामा AM best को B (Fair ) रेटिङ्ग प्राप्त गरेको कम्पनी तथा अन्तर्राष्टिय क्रेडिट रेटिङ्ग गर्ने संस्थाबाट रेटिङ्ग नभएको दुबै पुनर्बीमा कम्पनीले नेपाली बजारको पुनर्बीमा कार्यक्रममा सहभागी हुन पाउदैन । बीमा समितिले स्वदेशी पुनर्बीमकलाई छुट दिएका कारण स्वदेशी पुनर्बोमा कम्पनीले देश भित्र पुनर्बीमा व्यवसाय गर्न पाएको हो । अन्तर्राष्टिय अभ्यास हेर्ने हो भने धेरै जस्तो मुलुकमा रेट्रोसेसन गर्नको निम्ति कम्तिमा B भन्दा माथिल्लो स्तरको रेटिङ्ग भएको हुनु पर्ने व्यवस्था रहेको छ ।

कुनै पनि पुनर्बीमा कम्पनीले पुनर्बीमा व्यवसायको माध्यमबाट स्वदेशी बीमकहरुलाई सेवा दिई पुनर्बीमा शुल्क मार्फत बहिर्गमन हुने मुद्रा कम गरी तथा विदेशी व्यवसाय मार्फत विदेशी मुद्रा आर्जन गरी समग्र अर्थतन्त्रलाई टेवा पुर्याईरहेको हुन्छ । विदेशी पुनर्बीमकहरुसङ्ग व्यवसाय गर्ने सन्दर्भमा हाल देशमा रहेको एक कम्पनीको अन्तरार्ष्ट्रिय स्तरको क्रेडिट रेटिङ्ग नभएको अर्को पुनर्बीमा कम्पनीले AM best को B (Fair) रेटिङ्ग प्राप्त गरेको अवस्थामा विभिन्न Compliance Issue का कारण विदेशी असल व्यवसाय (Cream Business ) लिन सहज नरहेको साथै राम्रो स्तरको क्रेडिट रेटिङ्ग भएको पुनर्बीमकले अस्वीकार गरेको कमसल (Dumping Business) व्यवसाय मात्र प्राप्त हुने सम्भावना रहन्छ । यस्तो अवस्थामा विदेशी व्यवसाय पाए पनि क्षति अनुपात बढि हुन सक्ने हुनाले पुनर्बीमा कम्पनी र अर्थतन्त्र दुबैलाई फाईदा हुदैन । यस्तो अवस्थामा नेपालमा रहेका पुनर्बीमा कम्पनीहरुले पनि फ्रन्टिङ्गको हिस्सा बनेर वा प्रतक्ष्य फन्टिङ्ग गरेर पुनर्बीमा व्यवसाय र मुनाफा दुबैलाई बिस्तार गर्न सक्दछन् ।

अन्तर्राष्ट्रिय क्रेडिट रेटिङ्ग गर्ने संस्थाबाट A भन्दा माथिल्लो स्तरको रेटिङ्ग पाएको पुनर्बीमा कम्पनीहरुले असल व्यवसाय (Cream Business ) पाउछन् किनकी Compliance Issue, छवि र विश्वासनियताको कारणले पहिलो प्रस्ताव यीनीहरुलाई नै जान्छ । अन्य रेटिङ्ग नभएका कम्पनीहरुले पाउने भनेको सामान्यतया यस्ता पुनर्बीमा कम्पनीहरुले अस्वीकार गरेका कमसल (Dumping Business) व्यवसाय हुन सक्छ । स्तरिय क्रेडिट रेटिङ्ग पाउनु आजको भोली हुने कुरा होईन । यसमा पूँजी परिचालनको प्रभावरिता, कर्मचारीको अनुभव र दक्षता, कार्य स्तरको प्रभावकारिता, सल्भेन्सीको अवस्था, सफ्टवेयरको स्तर लगायतका कुराहरुको मुल्याङ्कन गरिन्छ जसमा सुधार आउन लामो समय र प्रयत्न लाग्दछ । तसर्थ नेपालका पुनर्बीमा कम्पनीहरुले स्तरिय क्रेडिट रेटिङ्ग नपाउदा सम्मको लागि अन्तर्राष्ट्रिय क्रेडिट रेटिङ्ग गर्ने संस्थाबाट स्तरिय रेटिङ्ग पाएका पुनर्बीमा कम्पनीहरुको Back मा बसेर फ्रन्टिङ्ग व्यवसाय सहभागी भई पुनर्बीमा गर्नु व्यवसायको नयाँ र फाइदाजनक आयाम हुन्छ ।

फ्रन्टिङ्गको सम्भावना यतिमात्र नभई नेपालको एक पुनर्बीमा कम्पनीसङ्ग एफ.आर. एन. (Foreign Reinsurer Number) रहेको छ । जुन भारतिय बीमा बजारमा पुनर्बीमा व्यवसाय गर्न आवश्यक हुन्छ । यस अवस्थामा उक्त पुनर्बीमा कम्पनीले भारतिय बीमा व्यवसाय गर्न चाहने तर एफ.आर. एन. (Foreign Reinsurer Number) नभएका पुनर्बीमा कम्पनीको लागि फ्रन्टिङ्ग गर्न सक्दछ जुन कम्पनीको लागि आय श्रोत मात्र नभई राष्ट्रको लागि विदेशी मुद्राको आर्जन गर्ने माध्यम पनि हुन सक्छ । त्यसैगरी नेपालको एक पुनर्बीमा कम्पनीसङ्ग AM best को B रेटिङ्ग प्राप्त गरेको सर्टिफिकेट छ । जुन विभिन्न देशका पुनर्बीमा व्यवसाय गर्न आवश्यक हुन्छ । उक्त रेटिङ्गले जुन जुन देशको पुनर्बीमा व्यवसाय लिन सकिन्छ त्यस देशको पुनर्बीमा व्यवसाय गर्न चाहने तर रेटिङ्ग नभएका पुनर्बीमा कम्पनीको लागि फ्रन्टिङ्ग गर्न सक्दछ जुन कम्पनीको लागि आय श्रोत मात्र नभई राष्ट्रको लागि विदेशी मुद्राको आर्जन गर्ने माध्यम पनि हुन सक्छ ।

अबको बाटो

बीमा समितिबाट जारी विद्यामान बीमकको पुनर्बीमा निर्देशिका २०७८ को दफा ३ को उपदफा (३) मा “ बीमकले जारी गर्ने प्रत्येक बीमालेखले रक्षावरण गरेको जोखिमको आफूले धारण नगरी शत प्रतिशत पुनर्बीमा गराउनु हुदैन । ” भन्ने व्यवस्था रहेको छ । जसले नेपालमा बीमा कम्पनीले गर्न सक्ने फ्रन्टिङ्ग अभ्यासलाई गैर कानुनी बनाएको छ । तर उक्त व्यवस्थामा पुनर्बीमा भनिएकोले पुनर्बीमा कम्पनीले गर्ने रेट्रोशेसनमा उक्त अभ्यास गर्न पाउने नपाउने नीतिगत स्पष्टता छैन । बीमाको विश्ब अभ्यास हेर्ने हो भने बीमामा फ्रन्टिङ्ग अन्य मुलुकमा कानुनी भएकोले पुनर्बीमा कम्पनीहरुले कानुनी रुपमै फ्रन्टिङ्ग अभ्यास गर्ने गरेका छन् । फ्रन्टिङ्ग गर्ने कम्पनी आफुले दाबी रकम भुक्तानी गर्नु नपर्ने र जति बढी बीमाशुल्क संकलन भयो त्यति नै कमिशन बढ्ने भएका कारण जोखिमको उचित मुल्याङ्कन नगरि जस्तो पायो त्यस्तै जोखिम स्वीकार गर्छन् भन्ने तर्क छ । यदी कुनै पनि कारणले Captive कम्पनीले दाबी भुक्तानी गर्न नसकेमा दाबी भुक्तानी गर्ने जिम्मा फ्रन्टिङ्ग गर्ने कम्पनीको हुन्छ । पक्कै कमिशन भन्दा दाबी रकम बढी हुन्छ । त्यस माथि बीमा क्षेत्रमा कम्पनीको छबि निकै महत्वपुर्ण कुरा हो । थोरै कमिशनको लोभमा कम्पनीको छबि र सल्भेन्सीमा असर पुग्ने काम फ्रन्टिङ्ग गर्ने कम्पनीले गर्दैनन् होला । तसर्थ पुनर्बीमा व्यवसायमा नयाँ आयाम खोल्नको लागि फ्रन्टिङ्ग अभ्यासका सम्बन्धमा आवश्यक र स्पष्ट नीतिगत व्यवस्था हुनु अपरिहार्य छ ।

(थापा नेपाल पुनर्बीमा कम्पनीको मुख्य प्रवन्धक पदमा कार्यरत छिन् । प्रस्तुत लेख लेखकको व्यक्तिगत विचार हो यसले कुनै संस्थाको प्रतिनिधित्व गर्दैन ।)