काठमाडौं । शेयर बजारमा नियमित व्यवसाय गर्ने र पटके लगानीकर्ताको विषयमा आन्तरिक राजस्व विभाग नै अलमलमा परेको छ । विभागले पटके लगानीकर्ताको रुपमा कहिलेकाँही कारोबार गर्ने आम लगानीकर्ताहरु भएको भनेता पनि नियमित व्यवसाय गर्नेको विषयमा भने स्पष्ट हुन सकेको छैन ।

आय कर ऐनमा नियमित र पटके लगानीकर्तालाई स्पष्ट परिभाषा नगरेको आन्तरिक राजस्व विभागका निर्देशक तथा सूचना अधिकारी राजु प्रसाद प्याकुरेलले जानकारी दिए । शेयर लगानीकर्ताको विषयमा उठेका विषय आय कर ऐन २०५८ को दफा ९५ र ९७ तथा आर्थिक विधेयकको दफा २९ मा भएका व्यवस्थाका आधारमा कहिलेकाही लगानी गर्ने आम लगानीकर्ताहरुलाई संबोधन गर्दै उनिहरुले भुक्तानी गर्ने पूँजीगत लाभ कर नै अन्तिम भएको भन्दै स्पष्ट पारिएको प्याकुरेलले बताए ।

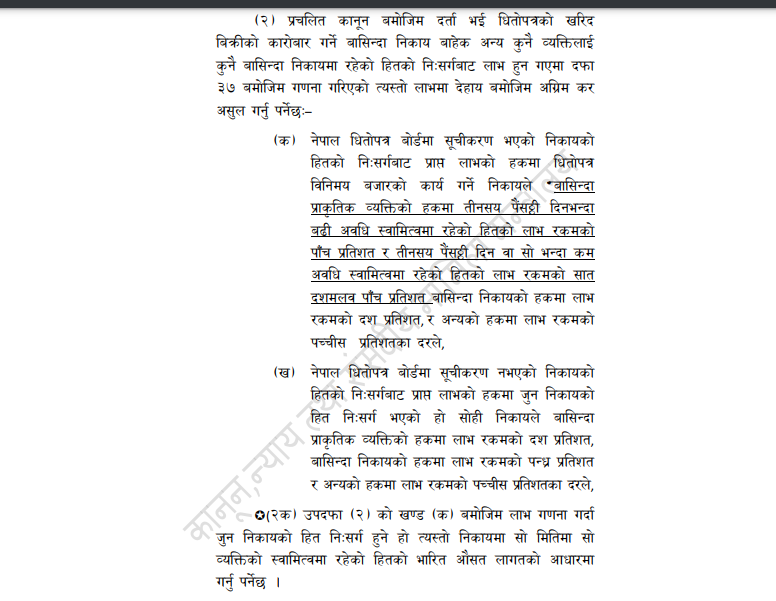

आयकर ऐन २०५८ को दफा ९५ (क) को उपदफा २ (क) मा नेपाल धितोपत्र बोर्डमा सूचिकरण भएको निकायको हितको निःसर्गबाट प्राप्त लाभको हकमा धितोपत्र विनिमय बजारको कार्य गर्ने निकायले बासिन्द प्राकृतिक व्यक्तिको हकमा ३६५ दिनभन्दा ब९ अवधि स्वामित्वमा रहेको हितको लाभ रकमको ५ प्रतिशत र ३६५ दिन वा सो भन्दा कम अवधि स्वामित्व रहेको हितको लाभ रकमको ७.५ प्रतिशत बासिन्दा निकायको हकमा लाभ रकमको १० प्रतिशत र अन्यको हकमा लाभ रकमको २५ प्रतिशतका दरले अग्रिम कर असुल गर्नु पर्ने व्यवस्था गरेको छ ।

उक्त दफाहरुमा कस्ता लगानीकर्ताहरुलाई नियमित धितोपत्र व्यवसाय गरेको मान्ने भन्ने विषयमा विभागले थप स्पष्ट पार्नु पर्ने देखिएकाले यस विषयमा विभागले आगामी दिनमा थप छलफल गरेर प्रष्ट पार्ने उनको धारणा छ ।

संस्थागत भनिएका लगानीकर्ताले आर्थिक विधेयकमा आउनु भन्दा अगाडी नै नियम अनुसार तिर्नु पर्ने कर तिरिसकेका छन् । यदि सरकारले व्यवसायिक लगानीकर्ताको रुपमा संस्थागत लगानीकर्ताहरुलाई हेर्न खोजेको हो भने यो दफा आकर्षित नै हुँदैन । उनिहरुले नियमअनुसार लगातार कर भुक्तानी गर्दै आएका छन् । जसमा म्युचुअल फण्ड, संस्थागत लगानीकर्ता, मर्चेन्ट बैंक, बीमा कम्पनी आदी ।

विभागले म्युचुअल फण्ड तथा संस्थागत लगानीकर्ताको विषयमा यस दफाले नछुने बताएको छ । तर व्यक्तिगत रुपमा हुने लगानी व्यक्तिगत प्यान अन्तर्गत हुन्छ । प्यान विना कुनै पनि लगानीकर्ताले शेयर कारोबार गर्नै पाउदैनन् । अव व्यक्तिगत प्यानबाटै नियमित शेयर कारोबार गर्दै आएका लगानीकर्ता छन् भने पनि यस विषयमा सरकारले यस दफालाई चलाउन सक्ने देखिदैन ।

विधेयकको दफा २९ मै यस्तो विषय आइसकेको हुँदा प्रचलित व्यवस्था हेरेर विभागले अध्ययन गरेर वर्गिकरण गर्न सक्नु पर्छ । त्यसैका आधारमा बल्ल कर निर्धारणको व्यवस्था गर्नु पर्छ ।