काठमाडौं । नेपाल बीमा प्राधिकरणको अघोषित मर्जरको नीति ५० प्रतिशत मात्रै सफल देखिएको छ । प्राधिकरणले जारी गरेको पूँजी बृद्धि योजना यहि चैत मसान्त भित्र सकिदैछ । पूँजी बृद्धि योजना सँगै प्राधिकरणले बीमा कम्पनीहरुलाई हकप्रद शेयर निष्काशनमा रोक लगाउदै मर्जरका लागि दवाव दिदै आएको छ ।

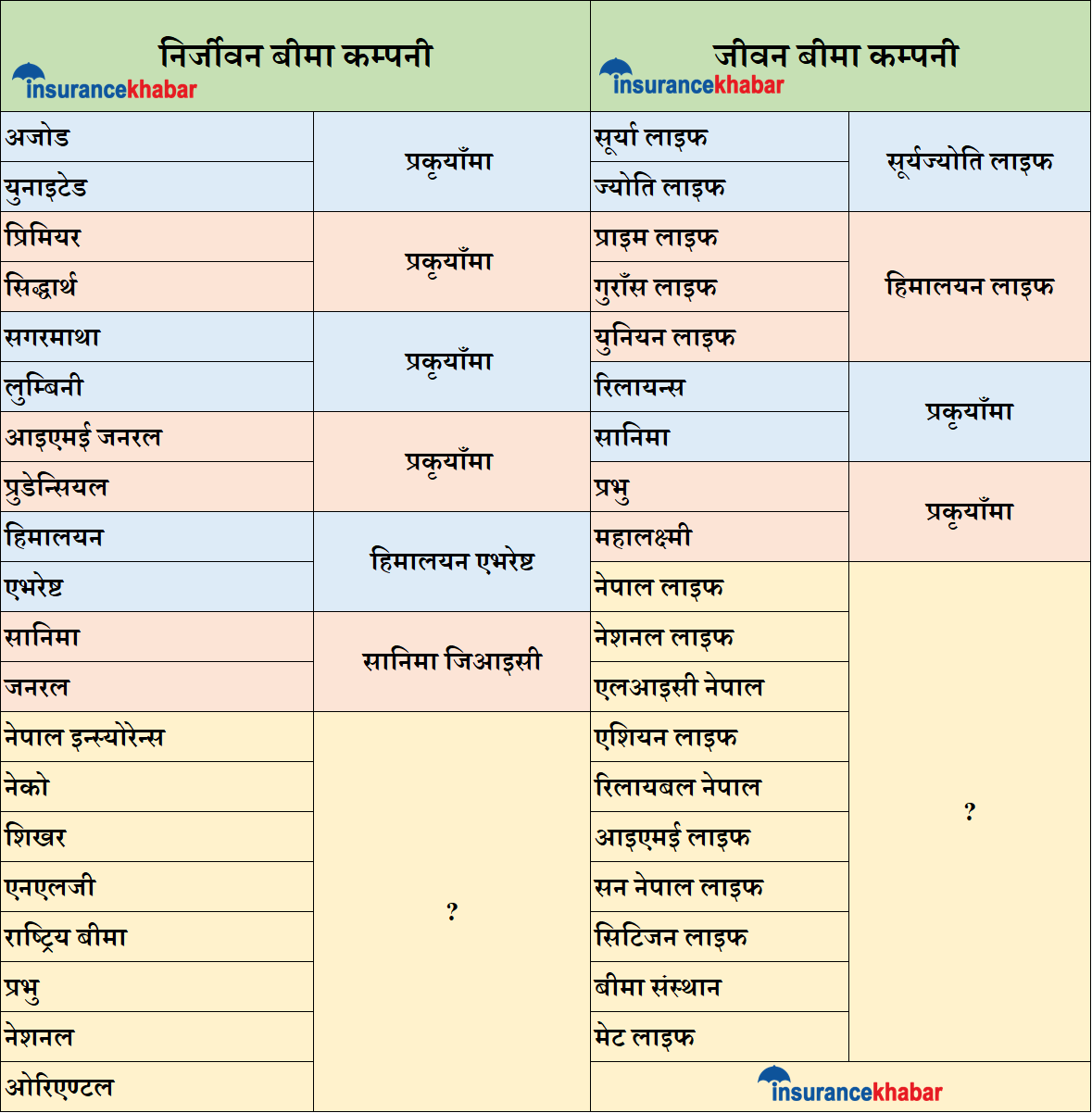

प्राधिकरणको दवाव पछि जीवन तर्फ ९ वटा कम्पनी र निर्जीवन तर्फ १२ वटा कम्पनी मर्जर प्रकृयाँमा गएका छन् । निर्जीवन तर्फ २ वटा र जीवन तर्फ एउटा मर्जर सफल भइसकेको छ । प्रकृयाँमा रहेका कम्पनीहरुको मर्जर सफल भए सँगै जीवन तर्फ ५ वटा र निर्जीवन तर्फ ६ वटा कम्पनी मात्रै घट्नेछन् । यस सँगै जीवन र निर्जीवन तर्फै १४/१४ वटा कम्पनी हुनेछन् ।

प्राधिकरणको दवावमा २१ वटा कम्पनी मर्जर प्रकृयाँमा भाग लिए पनि बाँकी १८ वटा कम्पनीले मर्जर प्रकृयाँमा भाग नलिदा प्राधिकरणको मर्जर नीति सफल कि असफल भन्ने बहस सुरु भएको छ । प्राधिकरणको अहिलेको कदमले बीमा क्षेत्रमा मर्जर सम्भव छैन भन्ने कथनलाई चिरेको छ । प्राधिकरणका अध्यक्ष सूर्य प्रसाद सिलवालले बीमा क्षेत्रमा मर्जर हुन्छ है भनेर प्रमाणित गरिदिएका छन् ।

प्राधिकरणले मर्जरका क्रममा हदैसम्मको लचकता अपनाएको छ । एक्चुरियल मूल्याङ्कन, लेखापरीक्षण प्रतिवेदन, डिडिए प्रतिवेदन, स्वाप रेसियोमा हस्तक्षेप गर्ने भन्दा पनि हदैसम्मको सहजिकरण गरिदिएको छ । प्राधिकरणले सहजिकरण सँगै कतिपय अवस्थामा दवाव पनि दियो । यसै क्रममा केहि हदसम्म बीमा कम्पनीहरु मर्जरमा जान बाध्य भए ।

तर प्राधिकरणको उद्देश्य बीमा कम्पनीको संख्या आधाले घटाउने थियो । यो मिसन भने सम्भव भएन । प्राधिकरणको मिसन जम्मा ५० प्रतिशत मात्रै पुरा भयो । अहिलेसम्म मर्जरको सहमति भएका कम्पनी बाहेक अन्य कम्पनी मर्जरमा जाने अवस्था देखिदैन । कतिपय कम्पनीहरुलाई प्राधिकरणले संरक्षण गरिरहेको देखिन्छ । केहि कम्पनीलाई मर्जरमा जान जवजस्ती दवाव दिने केहि कम्पनीलाई कम्परमाइज गर्ने द्धध चरित्रले पनि मर्जर सोचे अनुरुप सफल हुन सकेन ।

प्राधिकरणले चाहेर पनि जीवन तर्फ राष्ट्रिय बीमा संस्थान, मेट लाइफ, एलआइसी नेपाल र नेपाल लाइफलाई मर्जर गराउन सक्दैन । नेपाल लाइफले प्राधिकरणले तोकेको भन्दा धेरै पूँजी जुटाइसकेको छ । अर्को तर्फ मेट लाइफ र एलआइसी नेपाल विदेशी बीमा कम्पनीका शाखा भएको हुँदा प्राधिकरणले मर्जरका लागि दवाव दिन सक्दैन । त्यस्तै नेपाल सरकार तथा नेपाल सरकार मातहतका निकायको लगानी रहेको राष्ट्रिय बीमा संस्थानलाई पनि प्राधिकरणले मर्जरमा जान दवाव दिन सक्दैन ।

निर्जीवन तर्फ भारतीय बीमा कम्पनीको शाखाका रुपमा सञ्चालित नेशनल र ओरिएण्टललाई प्राधिकरणले मर्जरमा दवाव दिन सक्दैन । यि कम्पनीका माउ कम्पनीहरु पनि मर्जरमा जाने चर्चा थियो तर भारत सरकारले मर्जर गर्न चाहेन । त्यस्तै नेपाल सरकार तथा नेपाल सरकार मातहतका निकायहरुको लगानी रहेको राष्ट्रिय बीमा कम्पनीलाई पनि मर्जर गराउने कुनै ठोस निर्देशन दिन सकेको छैन । प्राधिकरण एनएलजीको हकमा केहि लचिलो देखिन्छ । एनएलजीलाई हकप्रद शेयर निष्काशन गर्न दिएर पूँजी जुटाउन दिने पक्षमा रहेको छ ।

अन्य बीमा कम्पनीहरु एनएलजीलाई प्राधिकरणले गर्ने व्यवहार कुरेर बसिरहेका छन् । एनएलजीलाई प्राधिकरणले अनुमति दिने वित्तीकै मर्जरमा नगएका अन्य निर्जीवन बीमा कम्पनीहरुले पनि हकप्रदको दावी गर्ने रणनीति बनाएका छन् ।

अजोड सँग मर्जर भाडिए पछि प्रभु पनि हकप्रद निष्काशनको रणनीति बनाएर बसेको छ । त्यस्तै नेपाल इन्स्योरेन्स, आइएमई जनरल र प्रडेन्सियल सहित तीन कम्पनीको मर्जर गर्ने योजना तुहिए पछि नेपाल इन्स्योरेन्सले हकप्रद शेयर निष्काशन गर्ने तयारीमा जुटेको बुझिएको छ । यि तीन कम्पनी मध्ये मर्जर भाडिए पछि आइएमई र प्रुडेन्सियलले मर्जरको सहमतिपत्रमा हस्ताक्षर गरेका छन् ।

शिखरले पूँजी जुटाइसकेको हुँदा मर्जरको कुनै आवस्यकता छैन । नेको पनि मर्जर नगरी हकप्रदबाटै पूँजी जुटाउने दाउमा छ । नेकको संस्थापकहरु बलिया भएकाले प्राधिकरणले पेल्न सकेको छैन । यसरी बलिया संस्थापकका अगाडी गल्ने प्रवृत्तीले पनि प्राधिकरणको आलोचना हुने गरेको छ ।

जीवन तर्फ खासै मर्जर सफल हुने देखिदैन । यसमा सबैभन्दा धेरै अपजस प्राधिकरणलाई नै जान्छ । प्राधिकरणको पहिलो दवावमै ९ वटा कम्पनीले मर्जर प्रकृयाँमा जाने निर्णय गरे पनि बाँकी कम्पनीले प्राधिकरणलाई पेलेका छन् । नेपाल लाइफले पूँजी बृद्धि योजना सार्वजनिक गर्नु अगाडी नै न्युनतम चुक्ता पूँजी कायम गरिसकेको थियो । यसले गर्दा नेपाल लाइफलाई प्राधिकरणले दवाव दिन सक्ने अवस्था थिएन ।

मेट लाइफले शाखा कार्यालय भएको भन्दै यस भन्दा अगाडीको क्यापिटल प्लान पुरा गरेन । अर्को तर्फ एलआइसी नेपालले भारतबाटै हकप्रद मार्फतको पूँजी ल्याइसकेको हुँदा विदेशी कम्पनीको अगाडी प्राधिकरण गल्यो । प्राधिकरणले एलआइसी नेपाललाई हकप्रद शेयर निष्काशन गर्न अनुमति दिइसकेको छ ।

बीमा प्राधिकरणकै नियन्त्रण बाहिर रहेको राष्ट्रिय बीमा संस्थालाई मर्जर त के क्यापिटल प्लानकै लागि पनि दवाव दिन सकेको छैन । आगामी कार्तिक २२ गते पछि मात्रै संस्थान पुर्ण रुपमा बीमा प्राधिकरणको नियामकिय दायरामा आउनेछ ।

अर्को तर्फ समयमा आइपिओ निष्काशन नगर्ने चार बीमा कम्पनीलाई कारबाही गर्नुको साट्टो प्रिमियममा आइपिओ निष्काशन गर्न दिएर सहजै पूँजी जुटाउने बाटो खुला गरिदिएको छ । सर्वसाधारण सँग अर्ब भन्दा माथिको शेयर प्रिमियम उठाउन पाए पछि उनिहरुलाई न्युनतम चुक्ता पूँजी जुटाउन गाह्रो पर्ने कुरै भएन । यसले गर्दा बीमा प्राधिकरणले आइपिओ निष्काशन नगरेका चार बीमा कम्पनीलाई दवाव दिनै सकेन । यो प्राधिकरणकै कमजोरी हो । नेशनल लाइफलाई ५ अर्ब पुर्याउन केहि थोरै पूँजी पुग्दैन । यदि प्राधिकरणले क्यापिटल प्लानको अवधि थप गर्यो भने कम्पनीले गत आर्थिक वर्षको मुनाफाबाट लाभांश दिएर न्युनतम पूँजी जुटाउन सक्नेछ । यसै क्रममा एशियन लाइफले प्राधिकरणलाई हकप्रद शेयर निष्काशनका लागि मनाइरहेको छ । यदि प्राधिकरणले हकप्रद शेयर निष्काशन गर्न दिएमा कम्पनी मर्जरमा जाने पक्षमा छैन ।

यसरी कम्पनी विशेष प्राधिकरणले छुट दिदा प्राधिकरणको मर्जर नीति पुर्ण रुपमा सफल हुन सकेन । प्राधिकरणको मर्जर नीति सँगै लाइसेन्स बाड्ने कार्य पनि कम आलोचित छैन । एकातिर कम्पनी घटाउने नीति लिने अर्को तर्फ लघु बीमाको बहानामा ७ वटा कम्पनीलाई लाइसेन्स दिने कार्यले प्राधिकरण प्रति संका पैदा गरिदिएको छ । प्राधिकरणले अझै पनि सरकारलाई मनाउन थप ७ वटा लघु बीमा कम्पनी खोल्ने तयारी गरेको कुराहरु बेला बेलामा बाहिरिने गरेका छन् । तर यस विषयमा अहिलेसम्म ठोस निर्णय भने सार्वजनिक भएको छैन ।

बीमा कम्पनी धेरै हुने वित्तीकै नेपाल जस्तो सानो भुगोल र जनसंख्या भएको मुलुकमा बीमा कम्पनीको संख्या जति धेरै बढे पनि व्यवसाय बढ्न सक्दैन । जसले गर्दा बीमा कम्पनीहरु विचमा व्यवसाय खोसा खोस गर्ने क्रम बढ्छ । यहि अस्वस्थ प्रतिस्पर्धाले डोजरको बीमा पनि २ रुपैयाँमा हुने गरेको बीमा प्राधिकरणकै अध्यक्ष सिलवालको भनाइ छ । आफै बीमा कम्पनीको संख्या धेरै भयो घटाउनु पर्छ भन्ने अर्को तर्फ खुरु खुरु नयाँ लाइसेन्स जारी गर्ने प्रवृती राम्रो होइन । अहिले जारी भएका लघु बीमा कम्पनी सरकारलाई खुसी पार्ने बाहेक अन्य कुनै पनि दृष्टिकोणबाट लाभप्रद देखिदैन ।

प्राधिकरणले अझै पनि मर्जरको नीतिबाट पछाडी हट्ने वेला भएको छैन । केहि कम्पनीलाई प्रभिलेज गर्ने नीतिले अहिले मर्जरको प्रकृयाँमा रहेका कम्पनीहरु नै मर्जरबाट बाहिरिन सक्ने जोखिम उत्तीकै छ । एनएलजीलाई हकप्रद दिदा प्रभु सहित अन्य कम्पनीहरुले स्वभाविक दावी गर्नेछन् । यदि प्राधिकरणले क्षमता राख्छ भने नेपाल इन्स्योरेन्सलाई नै हकप्रद निष्काशन गर्न दिने भन्दा पनि सरकारकै लगानी रहेको राष्ट्रिय बीमा कम्पनी सँग मर्जर गराउन सक्नु पर्छ । नेपाल इन्स्योरेन्स र राष्ट्रिय बीमा कम्पनी सँग जग्गा जमिन जस्ता भौतिक सम्पत्ती अधिक छ । यदि यि दुई कम्पनीलाई मर्जर गराउने हो भने पनि सरकारको स्वामित्वका यस्ता सम्पत्ती पुर्ण रुपमा निजी व्यक्ति तथा समुहको हातामा जादैन ।

त्यसै प्रिमियममा आइपिओ निष्काशन गर्न दिएर मर्जरका लागि छुट दिने भन्दा पनि प्राधिकरणले प्रिमियममा आइपिओ निष्काशन गर्न दिदै गर्दा मर्जरका लागि पनि शर्त राख्न सक्नु पर्छ अनि मात्रै मर्जर नीति पुर्ण रुपमा सफल हुनेछ । मर्जर भनेर संख्या घटाउदै गर्दा प्राधिकरणले नेपालमा बीमा कम्पनीको आवस्यक संख्याको अध्ययन गर्नु पर्छ । नेपालको भुगोल र जनसंख्याको आधारमा यति वटा कम्पनी आवस्यक पर्छ भन्ने नतिजा सार्वजनिक भए पछि प्राधिकरणले आफ्नो हरेक वार्षिक तथा पञ्चवर्षिय योजना र रणनीतिहरुमा नयाँ कम्पनीको लाइसेन्स दिइने छैन भनेर नीतिगत व्यवस्था गर्नु पर्छ ताकी अर्को अध्यक्ष वा सरकारले मनलाग्दी बीमा कम्पनीको लाइसेन्स बाँड्न नपाओस् । यसो भयो भने मात्रै बीमा क्षेत्रमा स्थिरता र व्यवसायिकता कायम रहन्छ होइन भने प्राधिकरणकै अध्यक्ष सिलवालले भने जस्तो डोजरको पनि २ रुपैयाँमै बीमा हुने क्रम रहिरहन्छ । व्यवसायका लागि जस्ता सुकै गलत अभ्यास हुने क्रम रहन्छ जसले नेपालको बीमा बजारलाई अन्तर्राष्ट्रिय स्तरमा बदनाम बनाइरहन्छ ।

अस्वस्थ प्रतिस्पर्धाका कारण सस्तो दरमा बीमा शुल्क संकलन गर्नु पर्ने र सस्तो दरमा लिएको जोखिमको पुनर्बीमा पनि कमजोर पुनर्बीमा कम्पनीमा गर्नु पर्ने बाध्यता रहिरहन्छ । जवसम्म नेपाली बीमा कम्पनीले निर्धक्क सँग विदेशमा नाम चलेका पुनर्बीमा कम्पनीमा जोखिम हस्तान्तरण गर्ने अवस्था आउदैन तवसम्म निर्जीवन बीमा कम्पनीले समयमा दाबी भुक्तानी गर्न गर्न सक्दैनन् । र समयमा दाबी भुक्तानी गर्न नसक्दा बीमा प्रति आम मानिसको बुझाइ सधै नकारात्मक नै रहन्छ । जसले व्यवसाय पनि बढ्न दिदैन र आम मानिसको गुनासो सदैव रहन्छ । यसका लागि कम्पनीको संख्या घटाएर क्षमता बढाउनु पर्छ । साथ साथै अहिलेको अस्वस्थ प्रतिस्पर्धालाई अन्त्य गरेर विश्वमै नाम चलेका पुनर्बीमा कम्पनीमा पुनर्बीमा गराउन सक्नु पर्छ । जीवन बीमा तर्फ पनि व्यवसाय बढाउने बहानामा आफैले ऋण हालिदिने, बीमितको क्षमता भन्दा बढीको बीमा गरिदिने गलत अभ्यास विस्तारै कम हुँदै जान्छ ।