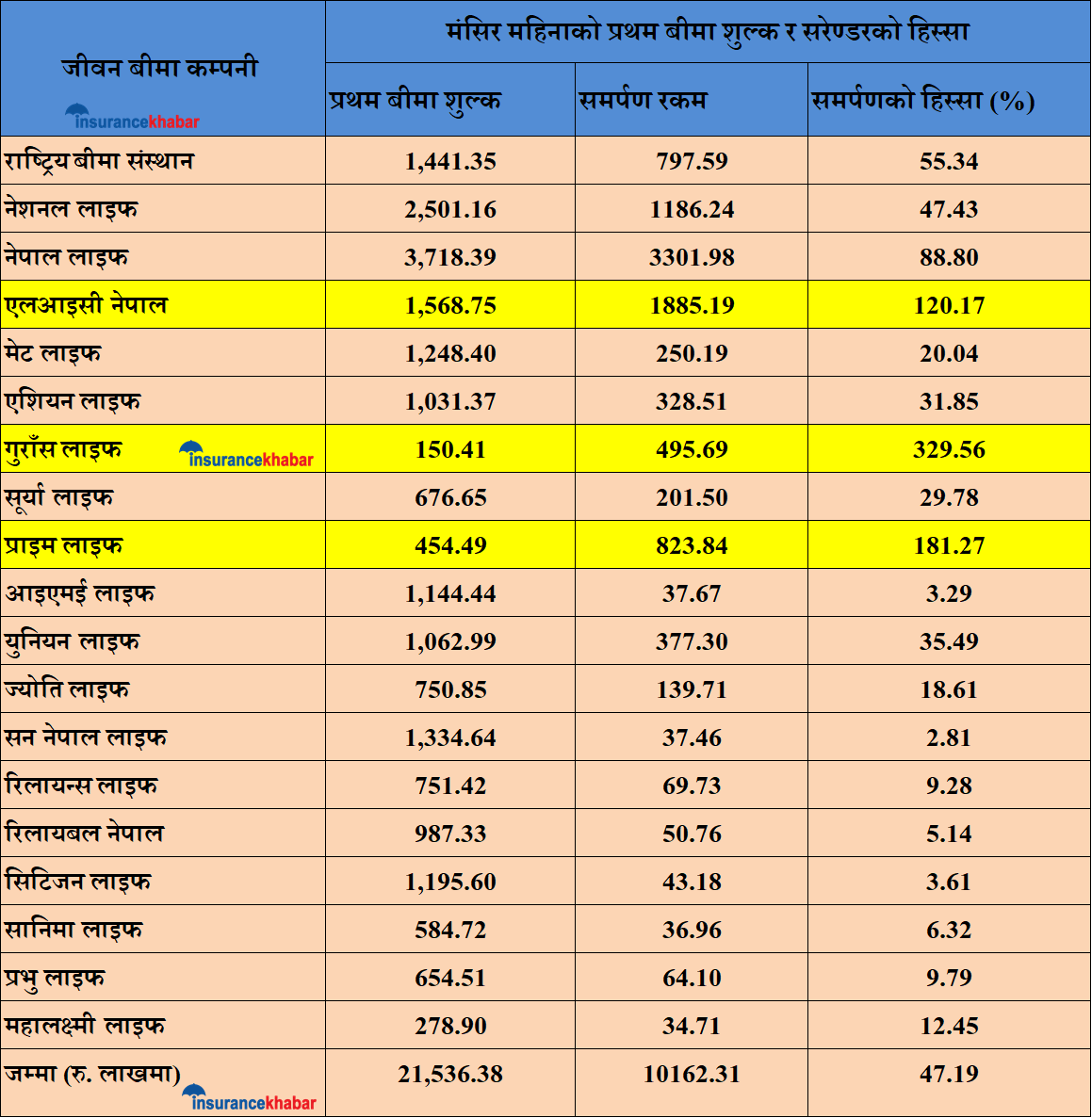

काठमाडौं । जीवन बीमा कम्पनीहरुको प्रथम बीमा शुल्क आर्जनको ४७.१९ प्रतिशत बराबरको रकम सरेण्डरमै सकिएको छ । कम्पनीहरुले गत मंसिर महिनामा २ अर्ब १५ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा तिनै कम्पनीहरुले एक अर्ब एक करोड रुपैयाँको सरेण्डर गर्नु परेको हो ।

कतिपय कम्पनीको नयाँ व्यवसायको तुलनामा सरेण्डर रकम बढि छ । व्यवसाय भित्रिने भन्दा बाहिरिने अनुपातले पक्कै पनि कम्पनीलाई राम्रो गर्दैन । जीवन बीमा व्यवसायका लागि कम्पनीहरुले सयौ जनशक्ति परिचालन गरेका छन् । तर उनिहरुले व्यवसाय भित्र्याउने भन्दा पनि भइरहेको व्यवसायलाई टिकाउन सकिरहेका छैनन् ।

जवकी जीवन बीमा कम्पनीहरुको प्रथम बीमा शुल्कको लगभग ५० प्रतिशत खर्च हुन्छ । व्यवसाय भित्र्याउनकै लागि अर्बौ रुपैयाँ व्यवस्थापन खर्च हुन्छ तर निश्चित समय पछि उक्त पोलिसी सरेण्डर हुँदा कम्पनीको लगानी डुब्छ ।

यदि अनुपातमा सरेण्डर बढ्दै जाने हो भने कम्पनीहरुले विद्यमान बीमितलाई पनि राम्रो बोनस दिन सक्दैनन् । जति ठुलो आकारमा व्यवसाय बढ्छ व्यवस्थापन खर्चको अनुपात पनि घट्छ । कम्पनीहरुले प्रमुख कार्यकारी अधिकृतदेखि सामान्य कर्मचारीका लागि वार्षिक करोडौ रुपैयाँ खर्चिएका हुन्छन् । अर्को तर्फ कार्यालय सञ्चालनका लागि घर भाडामा पनि ठुलो रकम खर्च हुन्छ ।

गत मंसिर महिनामा तीन बीमा कम्पनीको प्रथम बीमा शुल्क आर्जन भन्दा सरेण्डर रकम बढि छ । एलआइसी नेपालले मंसिर महिनामा १५ करोड ६८ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा १८ करोड ८५ लाख रुपैयाँको सरेण्डर तिर्नु परेको छ । जीवन बीमा कम्पनीहरु मध्ये सर्वाधिक सरेण्डर यहि एलआसीमै भएको छ ।

त्यस्तै गुराँस लाइफ इन्स्योरेन्सले मंसिर महिनामा एक करोड ५० लाख रुपैयाँ मात्रै प्रथम बीमा शुल्क आर्जन गर्यो जवकी उसले मंसिर महिनामा मात्रै चार करोड ९५ लाखको सरेण्डर मूल्य भुक्तानी गर्नु परेको छ ।

प्राइम लाइफको पनि प्रथम बीमा शुल्कको तुलनामा सरेण्डर मूल्य बढि छ । कम्पनीले चार करोड ५४ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ८ करोड २३ लाखको समर्पण मूल्य भुक्तानी गर्नु परेको छ ।

मंसिर महिनामा दोस्रो धेरै सरेण्डर नेपाल लाइफमा २८ करोड ८४ लाख रुपैयाँ रहेको छ । जवकी प्रथम बीमा शुल्क ३७ करोड १८ लाख रुपैयाँ मात्रै छ । कम्पनीको प्रथम बीमा शुल्कको ८८ प्रतिशत व्यवसाय सरेण्डरमै सकिएको छ ।

पुराना जीवन बीमा कम्पनीलाई सरेण्डरको सकस

नयाँको तुलनामा पुराना जीवन बीमा कम्पनीमा सरेण्डर बढि छ । नेपाल बीमा प्राधिकरणले गएको वर्ष तीन वर्षसम्म सरेण्डर गर्न नपाउने व्यवस्था गरिरदिएकाले पनि नयाँ भन्दा पुराना बीमा कम्पनी यस्तो पोलिसीबाट पिडित छन् । त्यसमा पनि विगत एक वर्ष भन्दा अगाडी जारी भएका पोलिसीमा तीन वर्षको सरेण्डरको नियम लागु हुँदैन । यसले गर्दा पुराना बीमा कम्पनीमा पुराना पोलिसी सरेण्डर भइरहेका छन् ।

ठुला ठुला बीमा पोलिसी खरिद कर्ताहरुले पोलिसी नविकरण गर्न नसके पछि सरेण्डर गरिरहेका छन् । नविकरण बीमा शुल्क तिर्नु भन्दा सरेण्डर गरेर जति पैसा हातामा आउछ लिने ध्याउन्नमा बीमित छन् । पछिल्लो आर्थिक मन्दीको चपेटमा बीमा कम्पनी छन् ।

एकातिर नयाँ पोलिसी भित्र्याउन सक्ने अवस्था छैन अर्को तर्फ पोलिसी सरेण्डर भइरहदा व्यवसाय चलाउनै गाह्रो परिरहेको बीमकहरु बताउछन् । कोभिड १९ को समयमा अत्याधिक बीमित र अभिकर्ताको मन जित्न सकेका कम्पनीहरुले कोभिड १९ पछिको आर्थिक मन्दीको अवस्थामा व्यवसाय टिकाउन सकेनन् ।

सरेण्डरको रकममा पुराना भन्दा नयाँ जीवन बीमा कम्पनीहरु केहि सहज अवस्थामा छन् । अहिलेको सरेण्डरको नतिजा विगत चार वर्षको आक्रामक बजार विस्तारले गर्दा पनि हो । जति वेला अभिकर्ताहरुले बीमितको वित्तीय अण्डराइटिङ नगराइ प्रथम बीमा शुल्क आर्जनमा मात्रै जोड दिए । जीवन बीमा एक पटक बीमा शुल्क भुक्तानी गरेर पुग्दैन भन्ने ज्ञान समेत नदिइ आफैले सापटी दिएरै पोलिसी खरिद गराएका थिए । पहिलो वर्ष अभिरकर्ता तथा बीमा कम्पनीका शाखा प्रमुख तथा कर्मचारीहरुले सापटी दिएर खरिद गरिदिए पनि नविकरण बीमा शुल्क भुक्तानीमा उनिहरुले साथ सपोर्ट गर्न सक्दैनन् । यसले गर्दा उनिहरु बाध्य भएर सरेण्डर गर्न पुगेका हुन् ।

सरेण्डरको तथ्याङ्क एउटा मात्रै कारणले बढ्यो भन्न मिल्दैन । यसमा धेरै वटा कारणहरु छन् । जस्तै अहिलेको आर्थिक मन्दी, चरम मुल्य बृद्धिले गर्दा बचतमा कमि, ठुला ठुला बीमा पोलिसिमा मात्रै बीमकको ध्यान जानु, साना साना पोलिसी खरिदमा जोड दिन नसक्नु, वास्तविक अण्डरराइटिङ नहुनु, कमिशन र टार्गेट पुर्याएर इन्सेन्टिभको लोभमा पहिलो दोस्रो किस्ता अभिकर्ता तथा बीमक आफैले तिरिदिनु विविध छन् ।