काठमाडौं । नेपालमा बीमाको पहुँच बढाउने अस्त्रको रुपमा पछिल्लो समय नियामक निकाय बीमा समिति कम्पनीको संख्या बढाउने रणनीतिमा तल्लिन छ । हरेक निर्वाचन पछि बीमा कम्पनीको लाइसेन्स वितरण गर्ने प्रवृत्तीले कम्पनी संख्या बढिरहेको छ ।

लोकतन्त्र स्थापना पछि चार वटा जीवन बीमा कम्पनी, २०७० को निर्वाचन पछि र २०७४ को निर्वाचन पछि १० वटा जीवन बीमा कम्पनी र तीन वटा निर्जीवन बीमा कम्पनीले लाइसेन्स पाएका थिए । २०४८ मा प्रजातन्त्र स्थापना भए पछि यो खेल सुरु भएको देखिन्छ ।

यस अवधिमा १७ जीवन बीमा कम्पनी, १६ निर्जीवन बीमा कम्पनी, दुई वटा पुनर्बीमा कम्पनी आइसकेका छन् । यि कम्पनीको लाइसेन्स निर्वाचन हुनु भन्दा अगाडिका सरकारले वितरण गरेका हुन् । २०७४ सालयता १० वटा जीवन बीमा कम्पनी थपेर १९ वटा पुर्याइएको छ । त्यस्तै ३ वटा निर्जीवन बीमा कम्पनी थपेर २० वटा पुर्याइएको छ । एक महिना अगाडि थप एउटा पुनर्बीमा कम्पनीलाई लाइसेन्स दिएर दुई वटा पुर्याइएको छ ।

चुनाव खर्चका रुपमा लाइसेन्स वितरण गर्ने प्रवृत्ती बंगलादेश सँग मिल्दोजुल्दो छ । पुनर्बीमा कम्पनीको लाइसेन्सलाई जोडेर यस्तो आरोप लाग्दै आएको छ । यसै सरकारले बीमा समितिलाई प्रयोग गर्दै अझै केहि जीवन, निर्जीवन र माइक्रोइन्स्योरेन्स कम्पनीको लाइसेन्स वितरण गर्ने तयारी भैइरहेको छ ।

समितिले बीमाको पहुँच विस्तारका नाममा माइक्रोइन्स्योरेन्स कम्पनीको लाइसेन्सिङको तयारी गरिसकेको छ । यसका लागि एउटा सम्भाव्यता अध्ययन समिति समेत गठन भइ २० दिन भित्रमा प्रतिवेदन बुझाउन बीमा समितिले निर्देशन दिएको छ । बजारमा प्रदेश स्तरमा कार्यक्षेत्र रहने गरि १४ वटासम्म लाइसेन्स वितरण हुने चर्चा चलिरहेको छ । लाइसेन्सका व्यवसायिक समुहहरु सक्रिय रुपमा पूँजी जुटाउन लागिपरिसकेका छन् ।

सरकार र बीमा समितिले योजनाबद्ध रुपमा यसलाई अगाडि बढाइसकेका छन् । अहिलेको सत्ता निकट पहुँच भएका समूहले आफू अनुकूल निर्णय गराउन सक्ने सम्भावनालाई उपेक्षा गर्न सकिदैन। बजेट मार्फत बीमाको पहुँच ३३ प्रतिशत पुर्याउने घोषणा हुनु र कम्पनीको संख्या थप्नका लागि अध्ययन हुनुले उक्त योजनालाई प्रष्ट सँग बुझ्न सकिन्छ ।

जीवन बीमाको बिस्तारमा नयाँ कम्पनीहरुको आगमनको प्रारम्भिक वर्षहरु सहज देखिएपनि निर्जीवन बीमा क्षेत्र विस्तार हुन नसक्दा व्यापार खोसाखोसले बिजोग अवस्था छ।

के नेपाल पनि बंगलादेशकै बाटोमा जाँदै छ?

दक्षिण एशियाली मुलुकमध्ये न्यून बीमा पहुँच भएको बंगलादेशमा त्यहाँको नियामक निकायले राजनीतिक प्रभाव थेग्न नसकेर प्रत्येक निर्वाचन पछि बीमा कम्पनीलाई इजाजत बाँड्ने काम गरेको देखिन्छ । राजनीतिक प्रभाव हावी हुँदा एकपछि अर्को गर्दै बीमा कम्पनीको संख्या ७८ पुगेको छ । यी मध्ये ३२ वटा जीवन बीमा कम्पनी रहेका छन्।

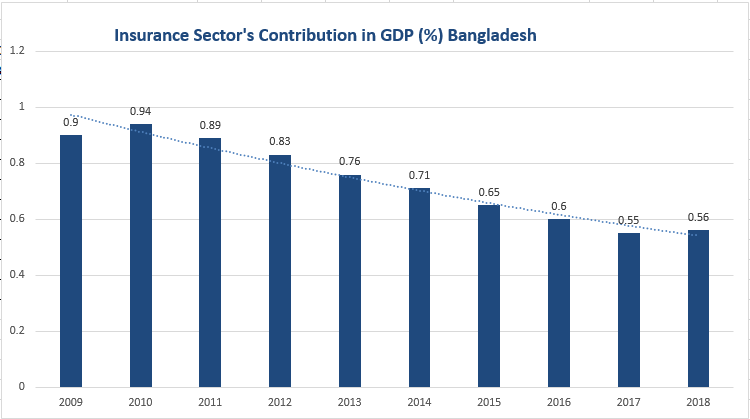

रोचक पक्ष के छ भने बीमा कम्पनीको संख्या थपिदै जाँदा कूल राष्ट्रिय उत्पादन (जिडिपि) मा बीमा क्षेत्रको योगदान भने निरन्तर ओरालो लागेको छ । आइआरडिएका अनुसार सन् २००९ मा ०.९ प्रतिशत माथि रहेको जिडिपिमा बीमा क्षेत्रको योगदान २०१७ मा आइपुग्दा ०.५५ को हाराहारीमा समेटिएको थियो । स्थानीय समाचार एजेन्सी द डेली स्टारका अनुसार सन् २०१८ को जिडिपिमा योगदान ०.५७ प्रतिशत रहेको छ।

जिडिपिमा बीमा क्षेत्रको योगदान २००९ मा ०.९ बाट सन् २०१० मा ०.९४ प्रतिशतमा उक्लिएर ओरालो लाग्न थालेको हो । जिडिपिमा जीवन बीमाको हिस्सा सन् २००९ मा ०.७ प्रतिशत थियो। सन् २०१७ मा आइपुग्दा खस्किएर ०.४१ प्रतिशत पुग्यो । त्यस्तै निर्जीवन बीमाको योगदान ०.२० प्रतिशतबाट ०.१५ प्रतिशतमा समेटियो ।

बीमाशुल्क आर्जन सन् २०१० मा १८.५९ प्रतिशतले वृद्धि भएकोमा सन् २०१७ मा वृद्धि दर जम्मा ७.९ प्रतिशत रह्यो । सन् २०१६ मा जम्मा ४.०४ प्रतिशतले वृद्धि भएको थियो । बंगलादेशको नियामक निकाय इन्स्योरेन्स रेगुलेटरी एण्ड डेभलपमेन्ट अथोरिटी (आइआरडिए) ले सार्वजनिक गरेको सन् २०१७/१८ को प्रतिवेदन अनुसार कूल १६ करोडमध्ये जम्मा १ करोड ७० लाख जनसंख्या मात्र बीमामा समेटिएका छन् । यो तथ्याङ्क अनुसार बीमामा जम्मा १०.५५ प्रतिशत जनसंख्या समेटिएका छन्।

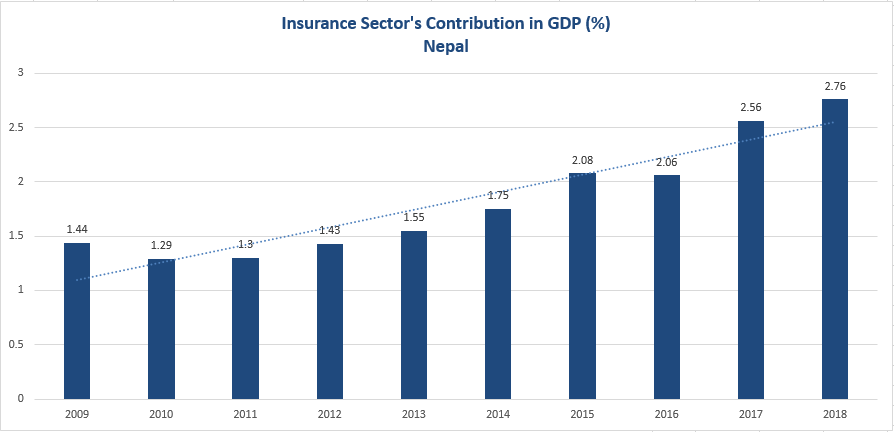

नेपालको हकमा कूल राष्ट्रिय उत्पादन (जिडिपि) मा बीमा क्षेत्रको योगदान क्रमशः बिस्तार हुँदै गएको देखिन्छ । २०१० मा बीमा क्षेत्रको योगदान १.३१ प्रतिशत रहेको थियो । सन् २०१४ मा १.४४ प्रतिशत योगदान दिएको बीमा क्षेत्रले सन् २०१७ मा २.३ प्रतिशत योगदान दिएको छ । सन् २०१६ को तुलनामा २०१७ मा १८.७१ प्रतिशतले वृद्धि भएको थियो । र सन् २०१८ मा २८ प्रतिशतले वृद्धि भएर जिडिपिमा बीमा क्षेत्रको योगदान २.६ प्रतिशत पुगेको छ ।

जिडिपिमा योगदानको दृष्टिकोणले नेपालको अवस्था बंगलादेशको भन्दा सकारात्मक देखिएको भएपनि अहिले नै बीमा कम्पनीहरुमा प्रभावकारी नियमन गर्न नसकेको बीमा समितिले संस्थागत क्षमता बलियो नबनाएको अवस्थामा ठूलो संख्याको बीमा कम्पनीहरुको प्रभावकारी नियमन गर्न नसक्दा सँगसँगै विकृति पनि बढ्न सक्छ ।

नेपालमा सरकार र बीमा समितिको नेतृत्व परिवर्तनसँगै नेपालमा पछिल्लो समयमा बीमा कम्पनीहरुलाई इजाजत बाँड्ने प्रवृत्ति देखिएको छ । यद्यपि वर्तमान अध्यक्ष सूर्य प्रसाद सिलवालले पदभार सम्हालेपछि एउटा पूनर्बीमा कम्पनीलाई मात्र इजाजत जारी गरिएको छ । तर इजाजत जारी गर्न क्रम यतिमै नटुंगिने संकेत बीमा समितिले गरिसकेको छ ।

अन्य बजारमा जस्तै बीमा बजारमा पनि माग र आपुर्तीको सिद्धान्त लागु हुन्छ । नेपालमा अझै पनि विहान बेलुका हात जोर्न धौ धौ पर्ने जनसंख्या धेरै छ । यस हिसावले पोलिसीको माग हुने सम्भावना न्युन छ । कम्पनी स्थापना हुँदा जवजस्ती पोलिसी बिक्री गरेर प्रिमियम आर्जन गरेको देखिए पनि त्यसलाई निरन्तरता दिनेको संख्या धेरै कम छ । जीवन बीमा कम्पनीहरुको ल्याप्स रेसियोले पनि यसलाई पुष्टी गर्छ । दक्षिण एशियामै सबैभन्दा धेरै ल्याप्स रेसियो बंगलादेशको छ । नेपालको पनि गएका वर्षमा २५ प्रतिशत भन्दा माथि थियो ।

अर्को तर्फ निर्जीवन बीमा कम्पनीहरुको पूँजी भन्दा व्यवसाय कम हुनुले पनि नेपालमा कम्पनीको संख्या अहिले नै आवस्यक छ जस्तो देखिदैन । कम्पनीको संख्या बढाउदैमा बीमाको दायरा फराकिलो हुने सोचमा बीमा समिति बसिरह्यो भने भोलिका दिनमा ठुलो समस्या सिर्जना हुन सक्ने विज्ञहरु बताउछन् । जसरी बंगलादेशको अवस्था दयनिय देखियो भोलिका दिनमा नेपालले पनि त्यस्तै अवस्था भोग्नु नपरोस । बरु बीमा समितिले बीमाको दायरा बढाउनका लागि कम्पनीहरुलाई नै गाउँ गाउँमा जान बाध्य बनाउने बजारमा हुने अवान्छित हर्कत तथा बिक्रितिलाई नियन्त्रण गर्ने तर्फ ध्यान केन्द्रित गर्नु पर्छ ।