बीमा व्यवसाय वित्तीय मध्यस्थता सेवा हो । बीमा व्यवसाय सञ्चालन गर्दा वित्तीय र गैह्र वित्तीय वित्तीय परिघटनाहरु ह्ुन्छन् । सवै खालका प्रयत्नहरुको प्रभाव वित्तीय विवरणमा झल्किएको हुन्छ । वित्तीय विवरण वित्तीय कारोवारको सारांश प्रतिवेदन हो । यसमा कम्पनीका सवै वित्तीय गतिविधिहरुको प्रतिविम्व हुन्छ । बीमा कम्पनीहरुले संस्थागत सुशासन र जोखिम व्यवस्थापनको दृष्टिबाट आफ्नो वित्तीय विवरण सार्वजनिक गरी सवै सरोकारवालाहरुलाई जानकारी गराउनु पर्ने नियमकीय प्रवन्ध गरिएको छ । यसरी वित्तीय विवरण प्रकाशित गर्नु बजार अनुशासन पनि हो । त्यसैले सवै बीमा कम्पनीहरुले त्रैमासिक रुपमा वित्तीय विवरण राष्ट्रिय स्तरको दैनिक पत्रिका मार्फत सार्वजनिक गर्ने गरेका छन् । यस लेखमा विभिन्न पत्रिकाहरुमा सार्वजनिक भएका जीवन बीमा कम्पनीका वित्तीय विवरणहरुलाई एकत्रित गरी प्रमुख वित्तीय परिसूचकहरुको तुलना गरिएको छ ।

१. जीवन बीमा सेवा प्रदायकहरु:

बीमा सेवा प्रदायकहरुको संख्याले बीमा बजारको विस्तारको दिशा र सर्वसाधारणमा बीमा सेवाको पहुँच सम्वन्धमा संकेत गर्दछ । नेपालको जीवन बीमा बजारमा सक्रिय १९ वटा सेवा प्रदायकहरु र तिनका देशभर छरिएर रहेका करीब एक हजार नौ सय शाखा, उपशाखा तथा सम्पर्क कार्यालयहरु छन् । जीवन बीमा कम्पनीहरुमा पाँच हजार भन्दा बढी कर्मचारीहरु र एक लाख भन्दा बढी सक्रिय अभिकर्ताहरु रहेका छन् ।

वि.सं. २०२५ सालमा स्थापना भई २०२९ साल देखि जीवन बीमा सेवा प्रवाह गर्न थालेको राष्ट्रिय बीमा संस्थान सवैभन्दा पुरानो जीवन बीमा सेवा प्रदायक हो । संस्थान स्थापना भएको १९ वर्ष पछि वि.सं. २०४४ मा नेशनल लाइफ इन्स्युरेन्सको स्थापना भयो । वि.संं २०५८ मा विदेशी लगानीकर्तासंगको संयुक्त स्वामित्वमा एउटा, बिदेशी कम्पनीको शाखाको रुपमा एउटा र नेपाली निजी क्षेत्रको स्वामित्वमा एउटा गरी तीनवटा जीवन बीमा कम्पनीहरु सञ्चालनमा आए । त्यसैगरी वि.सं. २०६४ मा ४ वटा जीवन बीमा कम्पनीहरु अस्तित्वमा आए । यस अवधि सम्ममा जीवन बीमाको क्षेत्रमा जम्मा ९ वटा कम्पनीहरु हुन पुगे । त्यसको १० वर्षपछि वि.सं २०७४ मा १० वटा कम्पनीहरुलाई इजाजतपत्र प्रदान गरियो । ती नयाँ कम्पनीहरु नेपालको जीवन बीमा बजारमा आफूलाई स्थापित गराउन संघर्ष गर्दैछन् ।

नेपाली बीमा बजारमा कार्यरत जीवन बीमा सेवा प्रदायकहरुले सार्वजनिक गरेका २०७६ चैत्र महिना सम्मकोवित्तीय विवरणहरुको तुलनात्मक विश्लेषण गरिएको छ । विवरणहरुमा उल्लेखित रकम रु. हजारमा व्यक्त गरिएको छ ।

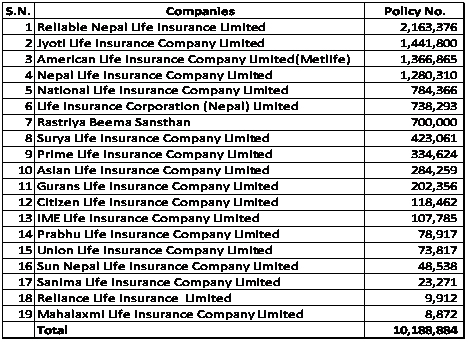

२. बीमालेख संख्या:

बीमालेख संख्याले बीमा कम्पनीको बजारमा आफ्ना बीमा योजनाहरु बिक्री गर्न सक्ने क्षमतालाई दर्शाउँछ । यसले बजार विस्तारको गतिलाई संकेत गर्नुका साथै बीमाको पहुँच र घनत्वलाई समेत प्रतिविम्वित गर्दछ ।

२०७६ चैत्र सम्ममा कायम बीमालेख संख्या १ करोड भन्दा बढी रहेको छ । बीमालेख संख्याको आधारमा रिलायबल नेपाल लाइफमा सवैभन्दा धेरै संख्यामा पोलिसी कायम रहेको देखिन्छ । यसले बैदेशिक रोजगार बीमा बीमा पुल मार्फत सञ्चालन हुने भएपनि यसमा समावेश गरिएको जनाएको छ । प्रकाशित विवरण अनुसार ज्योति लाइफ दोश्रो, मेटलाइफ तेश्रो, नेपाल लाइफ चौथो र नेशनल लाइफपाँचौ स्थानमा रहेका छन् ।

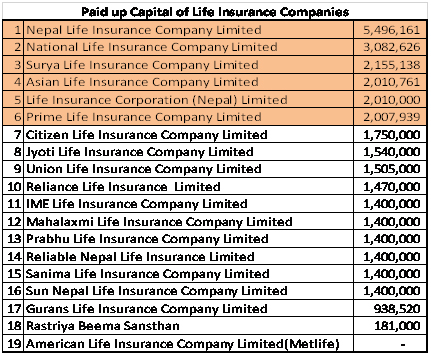

३. चुक्ता पुँजी

पूँजी संस्थाको प्राण र व्यवसायको आधार हो । संस्थामा अन्तरनिहित जोखिम बहन गर्ने महत्वपूर्ण वित्तीय श्रोत हो । त्यसैले संस्थाको दीगोपना र बृद्दिको लागि पूँजी आधार बलियो हुनुपर्दछ । जीवन बीमा कम्पनीहरुको जीवन बीमा कोष ँष्चकत ीष्लभ या म्भाभलकभ हो भने पुँजी र जगेडा कोष क्भअयलम ीष्लभ या म्भाभलकभ हो । बैंकिंग जस्तै बीमा पनि वित्तीय मध्यस्थता सेवा हो । यसमा पनि सर्वसाधारणबाट संकलन गरिएको रकमलाई परिचालन गरी प्रतिफल सहित उनीहरुलाई नै फिर्ता गरिन्छ । साथै आर्थिक सुरक्षाको रुपमा विमितको मृत्यू भएमा बीमा रकम भुक्तानी गरिन्छ । त्यसैले जीवन बीमा कम्पनीको जीवन बीमा कोष, पुँजी र जगेडा कोष मजबुत हुन आवश्यक छ । बीमा क्षेत्रको नियामक बीमा समितिका अनुसार जीवन बीमा कम्पनीले कम्तीमा २ अरब चुक्ता पुँजी कायम गर्नु पर्दछ ।

वि.सं. २०७६ चैत्र मसान्तसम्ममा ६ वटा जीवन बीमा व्यवसाय सञ्चालन गर्ने बीमकहरुको मात्र तोकिएको चुक्ता पुँजी पुगेको देखिन्छ । ती कम्पनीहरु नेपाल लाइफ नेशनल लाइफ, सुर्या लाइफ, लाइफ इन्स्योरेन्स कर्पोरेसन, एशियन लाइफ र प्राइम लाइफ हुन् । पुराना कम्पनीहरुमा राष्ट्रिय बीमा संस्थान, र गुराँस लाइफको तोकिएको चुक्ता पुँजी पुगेको छैन भने नयाँ कम्पनीहरुमा कुनैपनि कम्पनीको चुक्ता पुँजी पुगेको छैन ।

पुँजी बृद्दि गर्न जगेडा कोषमा रहेको रकममध्ये तोकिए बमोजिमको रकम विद्यमान शेयरधनीहरुलाई बोनसको रुपमा वितरण गर्ने, हकप्रद शेयरको माध्यमबाट थप लगानी गर्ने, सर्वसाधारणहरुमा शेयर जारी गरी पुँजी संकलन गर्ने र संस्थाहरु एक आपसमा गाभ्ने तथा गाभिने जस्ता उपायहरु अपनाउन सकिन्छ ।

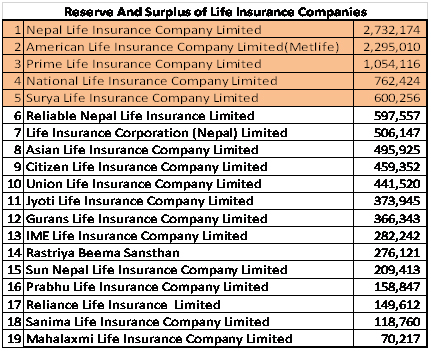

४. जगेडाकोष

जगेडा तथा कोषहरु संस्थाका आन्तरिक वित्तीय श्रोत हुन् । कुनै पनि संस्थाको जगेडा तथा कोषले उसको वित्तीय सवलतालाई दर्शाउँछ । बढी जगेडा तथा कोष भएका संस्थाहरु बढी बलिया छन् भन्ने बुझिन्छ ।

१९ वटा जीवन बीमा सेवा प्रदायकहरुको जगेडा तथा कोष विश्लेषण गर्दा नेपाल लाइफ, मेटलाइफ, प्राइम लाइफ, नेशलन लाइफ र सूर्या लाइफ क्रमश्ः पहिलो, दोश्रो, तेश्रो, चौथो र पाँचौ स्थानमा रहेका छन् । नम्वरमा पर्दछ ।

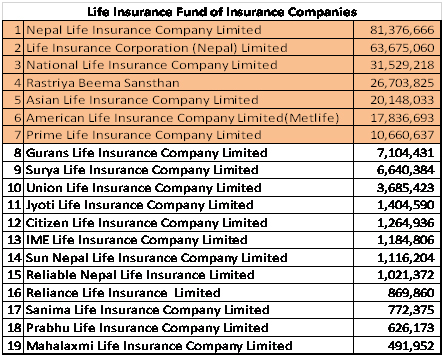

५. जीवन बीमा कोष

बीमा व्यवसाय जोखिमको व्यवसाय हो । यसले जोखिम किन्ने वा लिने काम गर्दछ । यस्तो व्यवसाय गरे बापत बीमा शुल्कको रुपमा निश्चित रकम प्राप्त गर्दछ । बीमा प्रदायकहरुको श्रोत संकलन गर्ने माध्यम नै यही बीमाशुल्क हो । यसको ठूलो हिस्सा भविष्यमा आइपर्ने जोखिमको लागि कोषको रुपमा राख्नु पर्दछ । यस कोषमा भएको रकमको दक्षतापूर्ण उपयोगबाटबीमा प्रदायकहरुले मुनाफा गर्ने हुन् । बीमाकोष जति धेरै भयो संस्थाको जोखिम बहन गर्न सक्ने क्षमता त्यति बढी हुन्छ र मुनाफा पनि बढी नै हुन्छ ।

वि.सं. २०७६ चैत्र मसान्त सम्ममा नेपालमा सञ्चालित जीवन बीमा प्रदायकहरुको जीवन बीमा कोष २ खरब ७८ अरब ११ करोड रहेको छ । जीवन बीमा कोषको सन्दर्भमा प्रथम देखि पाँचौ स्थान सम्म क्रमशः नेपाल लाइफ, एल.आइ.सी. लेपाल, नेशनल लाइफ, राष्ट्रिय बीमा संस्थान र एशियन लाइफ इन्स्योरेन्स रहेका छन् ।

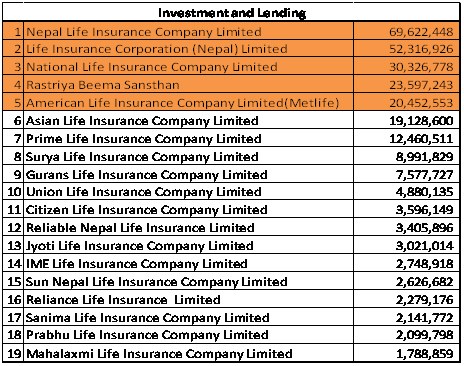

६. लगानी:

लगानी व्यवस्थापन जीवन बीमा प्रदायकहरुको अर्को महत्वपूर्ण काम हो । उपलव्ध वित्तीय श्रोतलाई नेपाल सरकार, बीमा समिति तथा राष्ट्र बैंकद्धारा निर्दिष्ट गरिएका क्षेत्रहरुमा विद्यमान ऐन, नियम, नीति तथा निर्देशिकाको परिधिभित्र रही विभिन्न बैंक, वित्तीय संस्था, नेपाल सरकारको ऋणपत्र, शेयर र डिबेन्चरमा अल्पकालीन तथा दीर्घकालीन लगानी गरी उच्चतम प्रतिफल प्राप्त गर्ने काममा बीमा प्रदायकहरु प्रयत्नरत हुन्छन् ।

नेपालको मुद्रा तथा पूँजी बजारमा वित्तीय श्रोत आपूर्ति गर्ने काममा जीवन बीमा कम्पनीहरुको महत्वपूर्ण भूमिका रहिआएको छ । लगानीको अधिकांश हिस्सा बैंक तथा वित्तीय संस्थाहरुको मुद्धती निक्षेपमा भएकोले बैंक तथा वित्तीय संस्थाहरुले निर्धारण गर्ने वजदरमा बीमा कम्पनीहरुको प्रतिफलदर निर्भर रहेको छ । नेपालको वित्तीय बजारमा विभिन्न वित्तीय उपकरणहरु जारी गरी बजारलाई विविधिकरण गर्न आवश्यक देखिन्छ ।

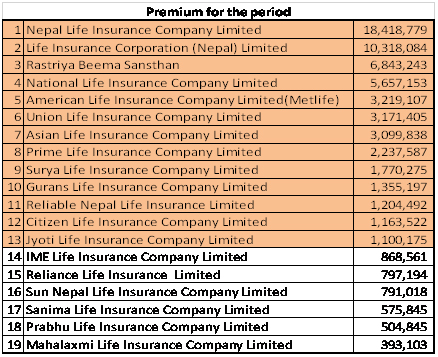

७. बीमा शुल्क

बीमा प्रदायकहरुको व्यवसायको वृद्दि तथा आकार निर्धारणमा बीमाशुल्क निर्णायक हुन्छ । बीमाशुल्क नै व्यवसायको प्रस्थान बिन्दु हो । अन्य वित्तीय परिसूचकहरुको आधार हो । बीमाशुल्कले बीमक कुन दिशातिर हिंडिरहेको छ र यसको भविष्य कस्तो छ आदिको संकेत गर्दछ ।

नेपालको जीवन बीमा बजारमा सञ्चालित बीमा प्रदायकहरुले चालु आ.व. को तेश्रो त्रैमास अर्थात २०७६ श्रावण देखि २०७६ चैत्र मसान्त सम्म संकलन गरेको बीमाशुल्क निम्न बमोजिम रहेको छ ।

मथि उल्लेखित अवधिमा जीवन बीमा कम्पनीहरुले रु. ६३ अरब ४९ करोड बीमाशुल्क संकलन गरेकोमा रु. १ अरब भन्दा माथि संकलन गर्ने १३ वटा कम्पनी रहेका छन् । बीमा संकलन गर्ने कम्पनीहरुमा नेपाल लाइफ, एलआइसी नेपाल, राष्ट्रिय बीमा संस्थान, नेशनल लाइफ, मेटलाइफ क्रमशः पहिलो, दोश्रो, तश्रो, चौथोर पाँचौ स्थानमा रहेका छन् ।

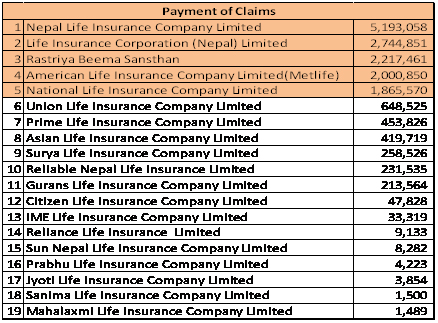

८. दाबी भुक्तानी:

छिटो छरितो र झन्झट रहित दाबी भुक्तानीले बीमकको विश्वसनीयता अभिवृद्दि हुन्छ । बीमा बजारमा बीमकको राम्रो छबि निर्माण हुन्छ । राम्रो छबिले व्यवसाय वृद्दिमा मद्दत गर्दछ । त्यसैले बीमा कम्पनीहरुले दाबी भुक्तानीलाई सहज, सरल र झन्झटबाट मुक्त बनाउनु पर्दछ । दाबी अवधि भुक्तानी दाबी र मृत्यू दाबी जुनसुकै हुन सक्दछ । यसको लागि बीमक सदा तयार रहनु पर्दछ । नेपाली जीवन बीमा सेवा प्रदायकहरुको चालु आ.व. को तेश्रो त्रैमास सम्मको दाबी भुक्तानीको अवस्था निम्न बमोजिम रहेको छ

९. खुद नाफा :

नाफाले संस्थाको निरन्तरताको प्रत्याभूति गर्दछ । नाफा भएन भने संस्था रोगी हुन्छ र अगाडि बढ्न सक्दैन । त्यसैले संस्थाको दीगोपनको लागि पनि नाफा अपरिहार्य हुन्छ । जीवन बीमा कम्पनीहरुको नाफा निर्धारणमा बिमाङ्कीय मूल्याङ्कनको महत्वपूर्ण भुमिका हुन्छ । लेखापरीक्षण र बिमाङ्कीय मुल्याङ्कन नगरी देखाइएको नाफा वा नोक्सान प्रोभिजनल हुन्छ । नेपालका जीवन बीमा कम्पनीहरुले चालु आ.व.को चैत्र मसान्त सम्मको वित्तीय विरणमा उल्लेख गरेका नाफा निम्न बमोजिम छन्