काठमाडौं । नेपाल बीमक संघले भारतको जे.वि.वोडा रिइन्स्योरेन्स व्रोकर सँग बीमा क्षेत्रमा प्यारमेट्रिक सोलुसन सम्बन्धी गोष्ठी सम्पन्न गरेको छ । कार्यक्रममा निर्जीवन बीमा कम्पनीका प्रमुख कार्यकारी अधिकृत, नेपाल बीमा प्राधिकरणको पुनर्बीमा तथा माइक्रोइन्स्योरेन्स शाखाका कर्मचारीहरु, कम्पनीहरुको अण्डराइटिङ तथा पुनर्बीमा शाखाका प्रमुखहरु लगायतको उपस्थिति थियो ।

कार्यक्रममा प्यामेन्ट्रिक बीमा र कृषि बीमाको विषयमा प्रस्तुतीकरण दिइएको थियो । जे.वि. वोडाका प्रतिनिधिहरुले नेपाल र भारतको सन्दर्भलाई लिएर प्यारामेन्ट्रिक बीमाको अभ्यास र सम्भावनाको विषयमा प्रस्तुतिकरण दिएका थिए । उनिहरुको प्रस्तुतीकरण सँगै यसका विभिन्न आयामहरुमा केन्द्रित भइ छलफल गरिएको थियो ।

नेपालको सन्दर्भमा केहि कम्पनी बाहेक धेरै वटा कम्पनीहरुले यस्तो बीमाको अभ्यासलाई अनुसरण गरेका छैनन् । परम्परागत बीमा पोलिसीलाई परिष्कृत गर्दै दाबी भुक्तानीमा सहजिकरण गर्नका लागि पछिल्लो समय प्यारामेट्रिक बीमाको अभ्यास हुने गरेको छ ।

नेपालको सन्दर्भमा भुकम्प, बाढी पहिरो, वर्षा, असिना पानी, तुसारो, लगायतका घटनाले पुर्याउने क्षतिलाई कसरी मूल्याङ्कन गर्ने र दाबी भुक्तानीलाई कसरी सहज पुर्याउने भन्ने विषयमा वृहत छलफल भएको छ । नेपालको सन्दर्भमा भुकम्प र वर्षाका कारण सबैभन्दा ठुलो क्षति पुग्ने गरेको छ ।

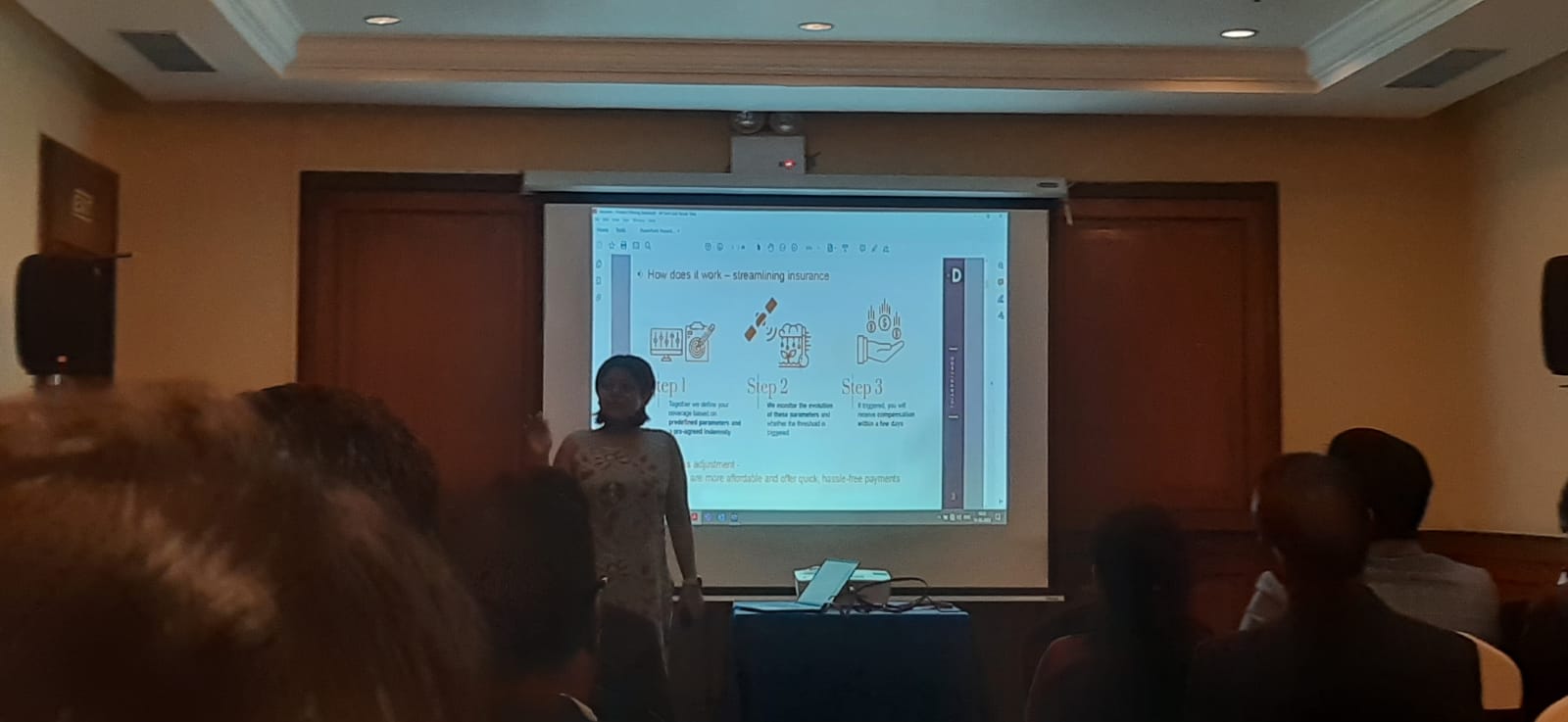

क्षति पुर्याउने घटनालाई मापन गरेर त्यसका आधारमा दाबी भुक्तानीको व्यवस्था गर्न प्यारामेन्ट्रिक बीमा विश्वमै प्रचलित प्रणालीको रुपमा विकास भइरहेको छ । यदि यस्तो प्रणाली पुर्ण रुपमा लागु गर्न सकियो भने क्षति भएको तीन दिन भित्रै दाबी भुक्तानी गर्न सकिने जे.वि.वोडा रिइन्स्योरेन्स व्रोकरका प्रतिनिधिहरुको भनाइ रहेको छ ।

प्यारामेट्रिक बीमा पोलिसीमा बीमितले बीमा गर्दा नै आफुले कति दाबी पाउने भन्ने कुरा पुर्वनिर्धारित हुन्छ । यस्तो प्रणालीले परम्पराग बीमा पोलिसीलाई अझ परिष्कृत गर्दै आएको छ । परम्परागत बीमा पोलिसीमा क्षति भए पछि वास्तविक मूल्याङ्कन गरिन्छ । सर्भेयरले दिएको प्रतिवेदनको आधारमा कम्पनीहरुले दाबी भुक्तानी दिन्छन् । यसका लागि दाबी भुक्तानी फरफार हुन महिनौ लाग्छ ।

नेपालमा कृषि बीमा बीमाको विषयलाई लिएर विगत तीन चार वर्षदेखि सरकारले नै आफ्नो दायित्व अन्तर्गतको बीमा शुल्क भुक्तानी गर्न सकेको छैन । जवकी भारतमा सरकारले कृषि बीमालाई ठुलो प्राथमिकता दिदै आएको छ । भारतमा अधिकाम्स बीमा कम्पनीहरुले प्यारामेन्ट्रिक बीमाको अभ्यास गर्दै आइरहेका छन् ।

यसका लागी बीमा कम्पनी तथा सरकारले सूचना प्रणालीमा ठुलो खर्च गर्नु पर्छ । प्रविधिमा आधारित भएर बीमा कम्पनीहरुले सम्भावित जोखिमको मूल्याङ्कन गर्दछन् । जस्तै भकम्प आउदा इपिसेन्टरमा पर्न सक्ने बस्ती, इपि सेन्टर भन्दा बाहिर पर्न सक्ने सम्भावना लगायतका विषयमा पुर्व मूल्याङ्कन गरिन्छ । यसका लागि सरकारी आधिकारित तथ्याङ्क आवस्यक पर्छ । यसको उद्देश्य भविष्यमा पर्न सक्ने सम्भावित जोखिमको मूल्याङ्क गरेर बीमा पोलिसी जारी गर्दा नै दाबी भुक्तानीको सुनिश्चित गरिन्छ । यदि बीमा पोलिसीमा उल्लेख गरिए अनुसार घटना भयो भने घटनाले पुर्याएको क्षतिको मूल्याङ्कन आवस्यक पर्ने छैन ।

घटना घटेको एक साताभित्र बीमितले पुर्वनिर्धारित दाबी रकम प्राप्त गर्दछन् । यसले गर्दा नेपालको सन्दर्भमा यसको अभ्यास जटिल मानिन्छ । नेपालमा भौगोलिक विविधता धेरै छ । कुनै एउटा सूचकलाई मात्रै आधार मान्न नसकिने भएकाले कार्यान्वयन गर्न धेरै जटिल भएको बीमकहरुले प्रतिकृया दिएका थिए ।

वास्तविक क्षतिको मूल्याङ्कन नहुने भएकाले कतिपय अवस्थामा बीमितहरुले क्षति भन्दा बढि तथा क्षति भन्दा कम दाबी पाउन सक्ने अवस्था रहने उनिहरुको भनाइ छ । शिखर इन्स्योरेन्स, सगरमाथा लुम्बिनी इन्स्योरेन्स कम्पनी, नेको इन्स्योरेन्स लगायतले यसको परिक्षण गरिसकेका छन् । शिखरले हुम्ला जुम्लामा धान तथा स्याउको बीमामा परिक्षण गरेको थियो । त्यस्तै सगरमाथाले बाढीको उच्च जोखिम रहेको क्षेत्रमा यसको परिक्षण गरिसकेको छ ।

नेपाली बीमा कम्पनीहरुको पहिलो चरणको परिक्षणकालमा यसबाट धेरै नै नोक्सानी परेको पाइएको छ । यदि यो बीमा सफलतापुर्वक लागु गर्न सकियो भने कृषि बीमामा हुने मोरल हेजार्डबाट मुक्ति पाइने प्रस्तुतकर्ताको तर्क छ । तर यस्तो बीमा परम्परागत बीमा पोलिसी भन्दा महंगो हुने भएकाले बजारीकरणमा केहि गाह्रो पर्ने बीमकहरुको भनाइ रहेको छ ।