काठमाडौं । नेपाल बीमा प्राधिकरणले एकल बीमा शुल्क जीवन बीमा पोलिसीमा गरेको कडाइका कारण यसमा रहेका विकृति नियन्त्रणमा आएका छन् । बीमा कम्पनीहरुले टार्गेट पुरा गर्न ठुला ठुला बीमाङ्कका पोलिसी जारी गर्ने र एक वर्ष पनि वित्न नपाउदै सरेण्डर गर्ने गरेका थिए ।

इन्स्योरेन्स खवरले नियमित रुपमा यसको विषयमा प्रश्न उठाए पछि प्राधिकरणले एक वर्षमा हुने सरेण्डरको अवधिलाई बढाएर तीन वर्ष पुर्याएको थियो । साथै बीमा कम्पनीहरुले अभिकर्ताहरुलाई यहि यस्तै पोलिसी जारी गर्न कर्जा लगायतका गैरकानुनी सुविधा दिएका विषयमा उठाएको खवरदारी पछि प्राधिकरणले ति सबै गैरकानुनी सुविधा बन्द गराएको थियो ।

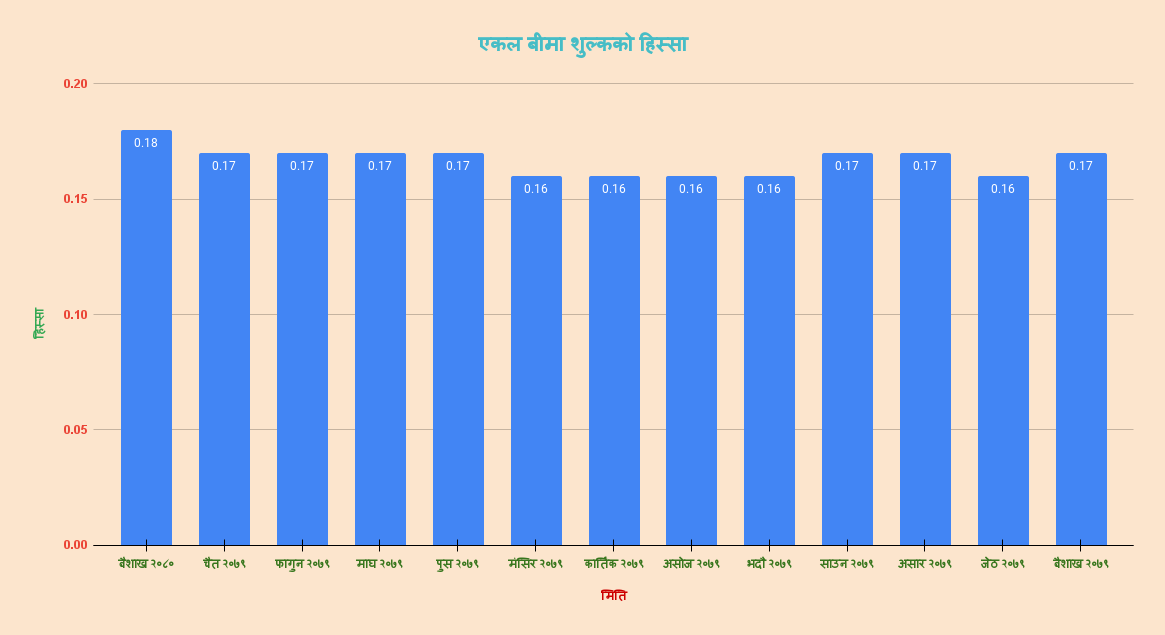

इन्स्योरेन्स खवरले २०७७ माघ महिनामा उठान गरेको यो विषय २०७९/८० सम्ममा पुर्ण रुपमा नियन्त्रण भएको छ । जीवन बीमा कम्पनीले २०७९ बैशाख महिनामा आर्जन गरेको कुल बीमा शुल्कमा एकल बीमा शुल्कको हिस्सा ०.१७ प्रतिशतमा सिमित छ । यस्तो हिस्सा विगत एक वर्षदेखि लगातार उहि छ । गएको महिनामा भने एकल बीमा शुल्कको हिस्सा ०.१८ प्रतिशत छ ।

बीमा कम्पनीहरुका कर्मचारी, प्रमुख कार्यकारी अधिकृत, अभिकर्ताहरु नै यस्तो कार्यमा संलग्न हुँदै आएका थिए । यस्तो अभ्यासले कम्पनीको तथ्याङ्क राम्रो देखिए पनि बीमा कम्पनीहरु भित्र भित्रै खोक्रो हुँदै गइरहेका थिए । यस्तो कार्यले कम्पनीको जीवन बीमा कोषमा खासै उल्लेख्य सुधार हुन सकेको थिएन ।

यदि कुनै व्यक्तीले १० लाख रुपैयाँको एकल बीमा शुल्कको पोलिसी खरिद गर्यो भने सामान्यतया बीमतिले ८ लाख हाराहारी भुक्तानी गर्नु पर्छ । यसबाट अभिकर्ताले ६ प्रतिशत अर्थात ४८ हजार रुपैयाँ कर सहित कमिसन प्राप्त गर्छन् ।

कम्पनीले एउटै बीमितबाट ८ लाख रुपैयाँको बीमाशुल्क संकलन गर्ने भएकाले कम्पनीको ग्रोथ राम्रो देखिन्छ । अर्को तर्फ अभिकर्ताले पनि एकै पटक एउटै बीमितबाट ४८ हजार रुपैयाँ कमिसन प्राप्त गर्छन । यसका साथै अभिकर्ताले तार्गेट पुरा गरेबापत थप इन्सेन्टिभ समेत प्राप्त गर्छन् । बास्तविक बीमितले एकल बीमा पोलिसी खरिद गरेर एक वर्षमै सरेण्डर गर्यो भने उसलाई धेरै घाटा हुने अवस्था थियो । तर, अभिकर्ता र कम्पनी मिलेर कुनै व्यक्तिको नाममा बीमा गरिदिने प्रचलन थियो ।

यसका लागि कम्पनीका कर्मचारीहरु तथा अभिकर्ताहरु आफैले प्रिमियम जुटाउने काम गर्थे । कतिपय अवस्थामा कर्जा लिएरै प्रिमियम भुक्तानी गरिदिने र एक वर्ष पछि सरेण्डर गर्ने प्रवृत्ती थियो । यसो गर्दा अभिकर्ता कमिसनको पैसा पनि उसैले लिन्थ्यो । टार्गेट पुरा गरेपछि कम्पनीले दिने विभिन्न सुविधा पनि प्राप्त गर्थे ।

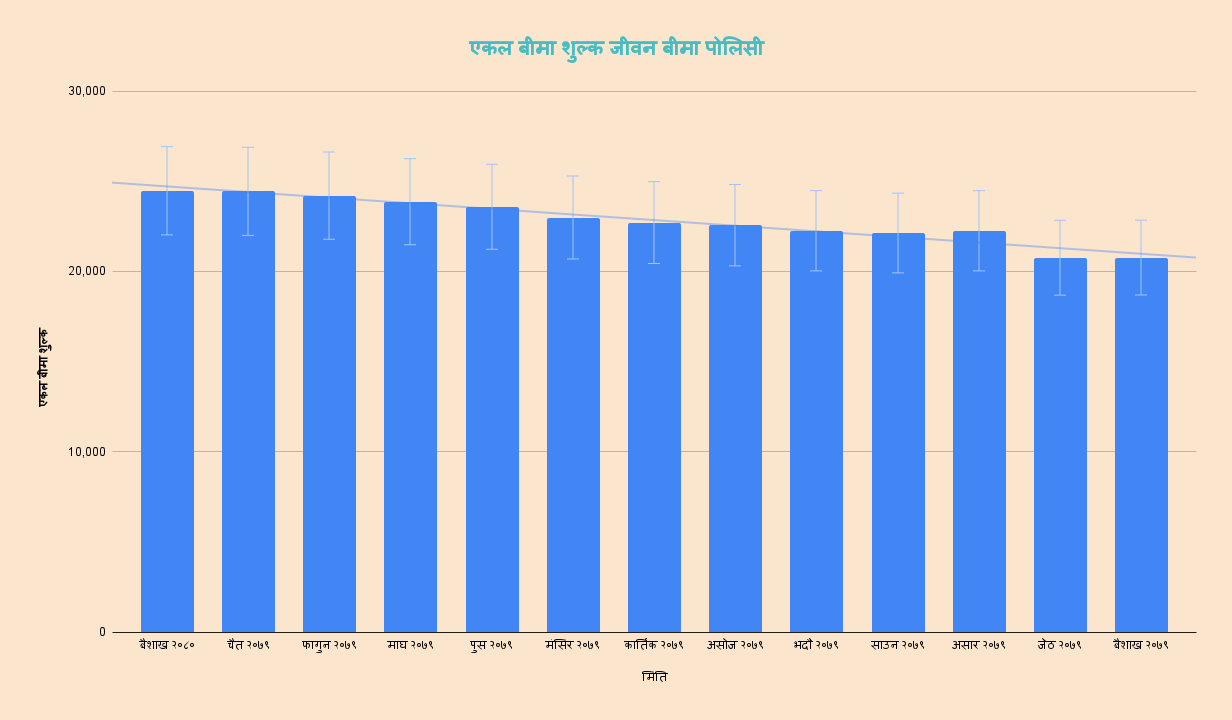

यसरी बैंकबाट कर्जा नै लिएर पनि प्रिमियम भुक्तानी गर्दा समेत अभिकर्तालाई नोक्सानी हुने अवस्था थिएन । जव पोलिसी सरेण्डर हुन्छ सबैभन्दा ठुलो मार कम्पनीलाई पर्छ । कम्पनीले बीमितलाई सरेण्डर भ्यालु सहित दाबी भुक्तानी गर्ने हुँदा तिरेको रकम कम आए पनि कमिशन तथा इन्सेन्टिभका व्यवस्थाले अभिकर्तालाई फाइदा हुने अवस्था थियो । यहि कारणले गर्दा प्राधिकरणले बीमा पोलिसी खरिद गरेको तीन वर्षसम्म पोलिसी सरेण्डर गर्न नपाउने र पोलिसी धितोमा राखेर कर्जा पनि लिन नपाउने व्यवस्था गरिदियो । यस व्यवस्थाले अहिले यो व्यवसाय पुर्ण रुपमा ठप्प जस्तै छ । कम्पनीहरुले एक खर्ब १४ अर्ब रुपैयाँ कुल बीमा शुल्क आर्जन गर्दा एकल बीमा शुल्क आर्जन जम्मा २ अर्ब ४४ करोड रुपैयाँ मात्रै छ । यदि कुनै अभिकर्ताले टार्गेट पुरा गर्न एकल बीमा शुल्क बीमा पोलिसी खरिद गर्छ भने उसलाई उक्त पोलिसी तीन वर्ष पछि सरेण्डर गराउदा केहि पनि फाइदा हुँदैन ।