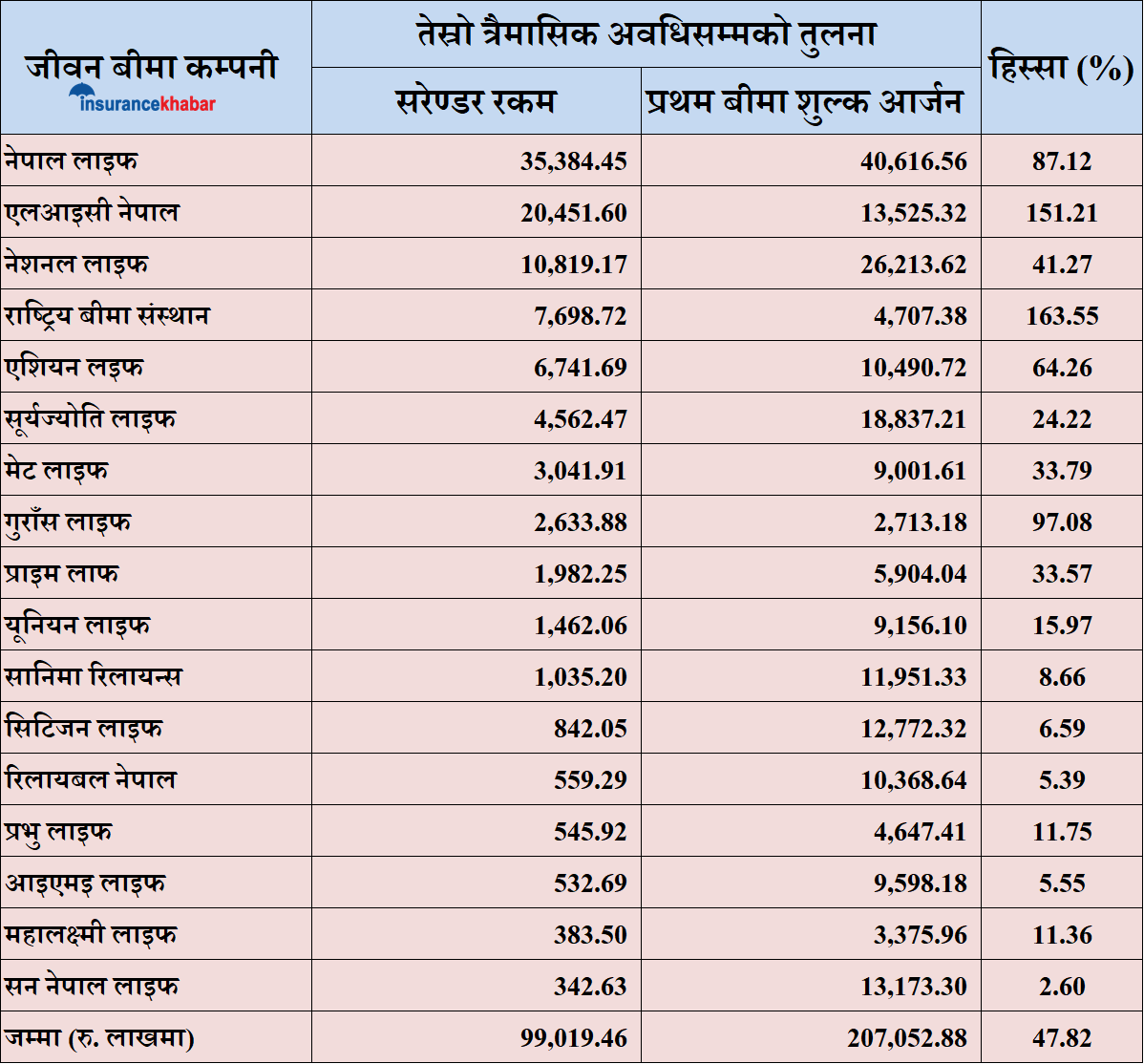

काठमाडौं । प्रथम बीमा शुल्क आर्जनको ४७.८२ प्रतिशतको अनुपातमा पुराना पोलिसी सरेण्डर भएका छन् । चालु आर्थिक वर्षको तेस्रो त्रैमासिक अवधिमा जीवन बीमा कम्पनीहरुले ९ अर्ब ९० करोड रुपैयाँको सरेण्डर गरेका छन् । जवकी यहि अवधिमा जीवन बीमा कम्पनीहरुले २० अर्ब ७० करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गरेका छन् ।

जीवन बीमा व्यवसायमा सरेण्डर र प्रथम बीमा शुल्क आर्जनले विशेष महत्व राख्छन् । प्रथम बीमा शुल्कको भन्दा पनि सरेण्डर रकम बढ्दा जीवन बीमा कोष नै घट्दै जान्छ । एलआइसी नेपाल, राष्ट्रिय बीमा संस्थानको सरेण्डर रकम प्रथम बीमा शुल्क आर्जन भन्दा धेरै छ ।

जीवन बीमा कम्पनीहरु मध्ये आफुले आफैलाई नेपालकै सर्वाधिक बिश्वासिलो भनेर प्रचार गर्ने नेपाल लाइफको सरेण्डर रकम प्रथम बीमा शुल्क आर्जनको ८७.१२ प्रतिशत छ । प्रथम बीमा शुल्क आर्जनमा कम्पनीको बजार हिस्सा १९.६२ प्रतिशत छ । कुल सरेण्डर तर्फ भने ३५.७३ प्रतिशत हिस्सा रहेको छ । कम्पनीले ९ महिनामा तीन अर्ब ५३ करोड रुपैयाँको सरेण्डर गरेको छ ।

दोस्रो धेरै सरेण्डरको सामना एलआइसी नेपालले गरिरहेको छ । कम्पनीले ९ महिनामा एक अर्ब ३५ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा २ अर्ब ४ करोड बराबरको सरेण्डर गरेको छ । जसमा सरेण्डरको हिस्सा १५१ प्रतिशत छ ।

सरेण्डर तर्फ तेस्रो स्थानमा नेशनल लाइफ रहेको छ । कम्पनीले समिक्षा अवधिमा एक अर्ब ८ करोड रुपैयाँको सरेण्डर गर्दा प्रथम बीमा शुल्क आर्जन २ अर्ब ६२ करोड रुपैयाँ छ । सरेण्डरको हिस्सा ४१ प्रतिशत रहेको छ ।

राष्ट्रिय बीमा संस्थानको प्रथम बीमा शुल्क आर्जनको तुलनामा सरेण्डरको हिस्सा १६३ प्रतिशत रहेको छ । कम्पनीले ४७ करोड प्रथम बीमा शुल्क आर्जन गर्दा ७६ करोड ४१ लाख रुपैयाँको सरेण्डर गरेको छ । त्यस्तै एशियन लाइफले समिक्षा अवधिमा एक अर्ब ४ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ६७ करोड ४१ लाख रुपैयाँको सरेण्डर गर्नु परेको छ । सरेण्डरको हिस्सा ६४ प्रतिशत रहेको छ ।

मर्जर पश्चात र मर्जर भन्दा अगाडी सूर्यज्योति लाइफले एक अर्ब ८८ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गरेको छ भने ४५ करोड ६२ लाख रुपैयाँको सरेण्डर गरेको छ । जसमा प्रथम बीमा शुल्क आर्जनको तुलनामा २४ प्रतिशत सरेण्डर गर्नु परेको छ ।

त्यस्तै मेट लाइफले ३० करोड रुपैयाँको सरेण्डर गर्नु परेको छ । प्रथम बीमा शुल्क आर्जन ९० करोड रुपैयाँ रहेको छ । सरेण्डरको हिस्सा ३३.७९ प्रतिशत रहेको छ । साविक गुराँस लाइफको भने सरेण्डरको हिस्सा ९७ प्रतिशत छ । कम्पनीले २७ करोड १३ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा २६ करोड ३३ लाख रुपैयाँको सरेण्डर गर्नु परेको छ ।

त्यस्तै साविक प्राइम लाइफले पनि समिक्षा अवधिमा ५९ करोड ४ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा १९ करोड ८२ लाख रुपैयाँ सरेण्डर गरेको छ । त्यस्तै सविक यूनियन लाइफले पनि समिक्षा अवधिमा १४ करोड ६२ लाख रुपैयाँको सरेण्डर गरेको छ । प्रथम बीमा शुल्क आर्जन भने ९१ करोड ५६ लाख रुपैयाँ छ । जसमा सरेण्डरको हिस्सा १५.९७ प्रतिशत छ ।

मर्जर अगाडी र मर्जर पछि सानिमा रिलायन्स लाइफले १० करोड रुपैयाँको सरेण्डर गरेको छ भने एक अर्ब १९ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गरेको छ । सिटिजन लाइफले एक अर्ब २७ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ८ करोड ४२ लाख रुपैयाँ सरेण्डर गरेको छ ।

रिलायबल नेपालले एक अर्ब तीन करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ५ करोड ५९ लाख रुपैयाँ बराबरको सरेण्डर गर्नु परेको छ । प्रभु लाइफले ४६ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ५ करोड ४५ लाख रुपैयाँको सरेण्डर गरेको छ ।

आइएमई लाइफले ९५ करोड ९८ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ५ करोड ३२ लाख रुपैयाँको सरेण्डर गरेको छ । महालक्ष्मी लाइफले ३३ करोड ७५ लाख रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा ३ करोड ८३ लाख रुपैयाँको सरेण्डर गरेको छ । सन नेपाल लाइफले एक अर्ब ३१ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गर्दा जम्मा तीन करोड ४२ लाख रुपैयाँ मात्रै सरेण्डर गरेको छ ।

आर्थिक संकटले चरम रुप लिदा बीमितहरुले सरेण्डर गरिरहेको बीमा कम्पनीहरु बताउछन् । बीमा कम्पनीहरुमा सकेसम्म बीमालेख धितोकर्जा लिने र त्यसले पनि धान्न नसकेमा सरेण्डर नै गराउने क्रम बढेको छ । संकटको समयमा मानिसहरुले आफुसँग भएको सम्पत्ति मध्ये जुन सम्पत्तिलाई सहजै लिक्वीड गर्न सकिन्छ त्यहि सम्पत्ति बिक्री गर्ने गर्छन् ।

अहिले घरजग्गा बिक्री हुँदैन । कसैले पनि घटेर घरजग्गा बिक्री गर्न चाहदैन । यसका लागि उसले अनेकौ उपाय लगाउने गर्छ । यदि आफुसँग दोस्रो बजारमा सूचिकृत कम्पनीको शेयर छ भने सबैभन्दा पहिला त्यहि शेयर बिक्री गर्छ । त्यतिले पनि नपुग्ने अवस्थामा बीमालेख सरेण्ड गर्छन् । बीमालेख सजिलै सरेण्डर हुने भएकाले पनि आम मानिसको पैसा जुटाउने सजिलो माध्यम बनिरहेको छ ।

यसले गर्दा सरेण्डरको संख्या बढिरहेको छ । अहिले जुनसुकै बीमा कम्पनीहरुमा बीमालेख सरेण्डरका लागि चासोका साथ सोधपुछ गर्नेको संख्या ह्वात्तै बढेको छ । बीमा कम्पनीहरुले सकेसम्म बीमालेख सरेण्डर नगर्न सुझाउने गरेका छन् । उनिहरुले मिलेसम्म बीमालेख धितोमा राखेर कर्जा प्रवाह गर्छन् । कतिपय कम्पनीहरुले पोलिसीमा भएको फिचर अनुसार बीमाङ्क रकम घटाएर पनि पोलिसीलाई निरन्तरता दिन सुझाउने गरेका छन् । एकातिर आर्थिक अभाव अर्को तर्फ नविकरण बीमा शुल्क भुक्तानी गर्नु पर्ने बाध्यात्मक अवस्थाले पनि कतिपय बीमित वास्तवमै समस्यामा देखिने गरेका छन् ।

सरेण्डर बीमितका लागि फाइदाजनक छैन । बीमा कम्पनीहरुले प्रदान गर्ने सरेण्डर भ्यालुमा बीमा अभिकर्ताले लिएको कमिशनलाई समेत खर्चको रुपमा कटौती गरेका हुन्छन् । साथै कतिपय अवस्थामा बीमितले कम्पनीमा बुझाएको बीमाशुल्क जति पनि सरेण्डर रकम प्राप्त गर्न सक्दैनन् ।

सरेण्डर गर्दा अर्को घाटा बीमितको रक्षावरण हुँदैन । यदि अहिलेको संकट टार्न बीमितले पोलिसी सरेण्डर गर्यो र आगामी वर्ष त्यहि पोलिसी खरिद गर्न चाह्यो भने त्यो धेरै महंगो पर्न जान्छ । किनकी जति धेरै उमेरमा बीमा पोलिसी खरिद गर्यो बीमाशुल्क त्यहि अनुपातमा धेरै पर्न जान्छ । यसले गर्दा त्यहि पोलिसी ५ वर्ष अगाडी लिनु र ५ वर्ष पछाडी खरिद गर्दा धेरै फरक पर्न जान्छ ।

एउटा बीमितले पोलिसी सरेण्डर गर्नु भनेको बीमा पोलिसीको भ्यालु पनि सरेण्डर गर्नु हो । यदि अहिलेको संकट समाधान गर्न सक्यो भने आगामी वर्षदेखि बीमाशुल्क भुक्तानी गर्न सकिन्छ । जसले गर्दा आगामी वर्षमा नयाँ पोलिसी खरिद गरिरहनु पर्दैन । जुन बीमित आफैलाई सबैभन्दा बढी लाभदायक हुन्छ ।

अहिले पोलिसी सरेण्डर गर्दा अर्को वर्ष आयकरमा पाउने छुट सुविधा पाउन सकिदैन । आयकरको छुट पाउन पुनः बीमा पोलिसी खरिद गर्नु पर्यो भने बीमितका लागि धेरै खर्चिलो पर्न जान्छ ।