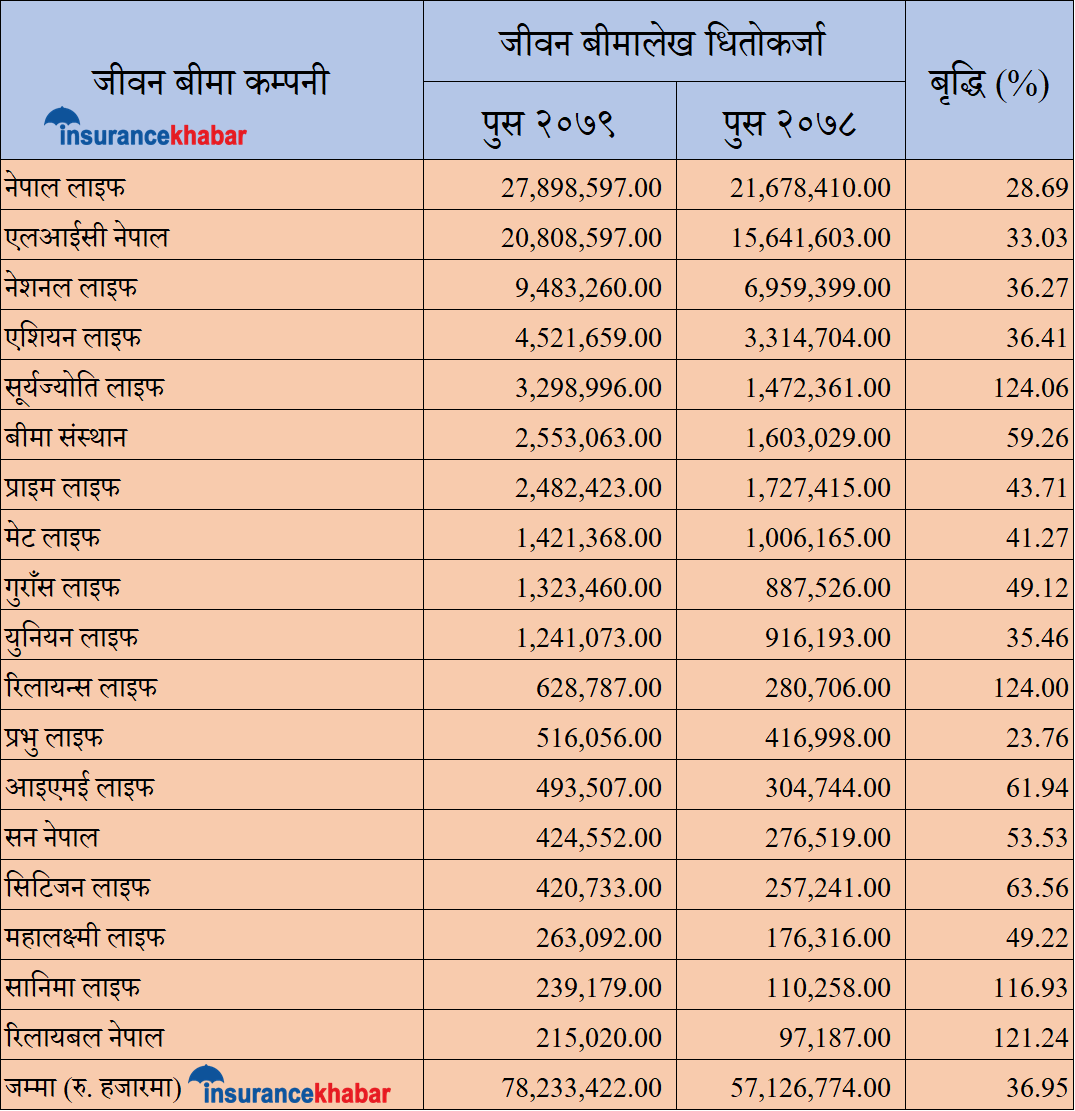

काठमाडौं । जीवन बीमा कम्पनीहरुले चालु आर्थिक वर्षको दोस्रो त्रैमाशिक अवधिमा जीवन बीमालेख धितोकर्जा बापत ७८ अर्ब २३ करोड रुपैयाँ प्रवाह गरेका छन् । एक वर्षको अवधिमा यस्तो कर्जा ३६.९५ प्रतिशतले बृद्धि भएको छ । गत वर्षको यहि अवधिमा ५७ अर्ब १२ करोड रुपैयाँ प्रवाह गरेका थिए ।

नेपाल बीमा प्राधिकरणले अभिकर्तालाई दिइदै आएको विभिन्न सुविधामा कटौती गरे सँगै जीवन बीमालेख धितोकर्जा प्रवाह बढेको हो । त्यसमा पनि बैंक वित्तीय संस्थाले कर्जाको व्याजदर १६/१७ प्रतिशत भन्दा धेरै लिने गरेका छन् । तर जीवन बीमा कम्पनीहरुले १० देखि १२ प्रतिशतसम्म लिने गरेका छन् । बैंक वित्तीय संस्थाको तुलनामा कर्जाको व्याजदर धेरै कम हुने भएकाले बीमितहरु यस्तो कर्जामा आकर्षित भएका हुन् । कतिपय बीमितले यस्तो कर्जा लिएर बैंक वित्तीय संस्थामा जम्मा गरेर व्याज कमाउदछन् । अर्को तर्फ बैंक वित्तीय संस्थाबाट भन्दा बीमा कम्पनीबाट प्राप्त हुने यस्तो कर्जा सहज र सस्तो दरमा प्राप्त हुने भएकाले बीमितहरु आकर्षित भएका हुन् ।

चालु आर्थिक वर्षको दोस्रो त्रैमाशिक अवधिमा सबैभन्दा धेरै नेपाल लाइफले २७ अर्ब ८९ करोड रुपैयाँ कर्जा प्रवाह गरेका छन् । गत वर्षको यहि अवधिमा कम्पनीले २१ अर्ब ६७ करोड रुपैयाँको कर्जा प्रवाह गरेका थिए । त्यस्तै लाइफ इन्स्योरेन्स कर्पोरेसनले २० अर्ब ८० करोड रुपैयाँ बीमालेख धितोकर्जा प्रवाह गरेको छ ।

तेस्रो धेरै नेशनल लाइफले ९ अर्ब ४८ करोड रुपैया प्रवाह गरेको छ । त्यस्तै अन्य कम्पनीहरु एशियन लाइफ ४ अर्ब ४२ करोड, सूर्यज्योति लाइफ तीन अर्ब २९ करोड, बीमा संस्थान २ अर्ब ५५ करोड, प्राइम २ अर्ब ४८ करोड, मेट लाइफ एक अर्ब ४२ करोड, गुराँस लाइफ एक अर्ब ३२ करोड, युनियन लाइफ एक अर्ब २४ करोड रुपैयाँ कर्जा प्रवाह गरेका छन् । सबैभन्दा कम रिलायबल नेपाल लाइफले २१ करोड ५० लाख रुपैयाँ कर्जा प्रवाह गरेका छन् ।

कसरी पाइन्छ बीमालेख धितोकर्जा ?

बीमा कम्पनीहरुले नेपाल बीमा प्राधिकरणको निर्देशन अनुसार बीमालेख धितोकर्जा प्रवाह गर्नु पर्छ । यस्तो कर्जा बीमा योजनाको प्रकृति अनुसार भने फरक–फरक हुने गर्दछ । बीमा कम्पनीहरुले समर्पण मूल्य (सरेण्डर भ्यालु)का आधारमा बीमालेख धितोकर्जा प्रवाह गर्छन् ।

बीमितले बीमालेख धितो राखेर ऋण लिनको लागि कम्तीमा तीन बर्षसम्म बीमा शुल्क (प्रिमियम) तिरेको हुनुपर्छ । तीन किस्तासम्म बीमा शुल्क तिरेका बीमितले बीमा कम्पनीबाट बीमालेख बाहेक अन्य कुनै प्रकारको चल, अचल सम्पती धितो नराखीकनै ऋण प्राप्त गर्न सक्दछन् ।

बीमितले बीमा कम्पनीबाट लिएको ऋण चुक्ता नगरुञ्जेलसम्म भने बीमा पोलिसी त्याग गर्न पाउदैनन् । बीमा समितिले तोकेको प्रावधान अनुसार बीमितलाई उसले तिरेको बीमा शुल्कको अधिकतम ९० प्रतिशतसम्म ऋण प्रदान गर्न सकिन्छ ।

बीमालेख धितो राखेर लिईएको ऋण बीमा अवधिभर कुनै पनि समयमा भुक्तान गर्न सकिन्छ । बीमितले ऋण चुक्ता गर्न नसकेको अवस्थामा बीमा कम्पनीले बीमा शुल्कबाट नै सो ऋण असुल गर्न पाउने व्यवस्था रहेको छ । बीमा कम्पनीले ऋण नतिरीकनै बीमितको मृत्यु भएमा वा अन्य कुनै जोखिम आईलागेमा ऋण कटाएर बाँकी रकम बीमित भए बीमितलाई र बीमित नभएको खण्डमा बीमितले ईच्छाएको व्यक्तिलाई उपलब्ध गराईन्छ ।

बीमालेख धितो राखेर लिईने ऋणको ब्याजदर भने बीमा कम्पनीहरुले नै आआफ्नै फरक खालका ब्याजदर तोकेका हुन्छन् । बीमालेख धितोमा एकै दिनमा ऋण पाइन्छ भने ब्याज भने प्रत्येक तीन तीन महिनामा भुक्तानी गर्नुपर्दछ ।

बीमालेख धितोकर्जा प्रवाहबाट प्राप्त व्याजआम्दानीलाई जीवन बीमा कोषमा जम्मा गरिन्छ । जुन बीमितहरुकै हितमा हुन्छ । अर्को तर्फ बैंक वित्तीय संस्थामा राखिएको निक्षेप आम्दानी भन्दा बीमालेख धितोकर्जा प्रवाहबाट प्राप्त आम्दानी अधिक हुन्छ । बीमा कम्पनीहरुले बैंक वित्तीय संस्थाबाट ६/७ प्रतिशत व्याजदर हुँदा पनि बीमित सँग १० प्रतिशत लिने गरेका छन् । यस वर्ष बैंक वित्तीय संस्थाको व्याजदर बढेको भन्दै १२ प्रतिशत पुर्याएका छन् । जवकी पछिल्लो समय कुनै पनि बैंक वित्तीय संस्थाले बीमा कम्पनीले यति धेरै व्याज दिदैनन् ।