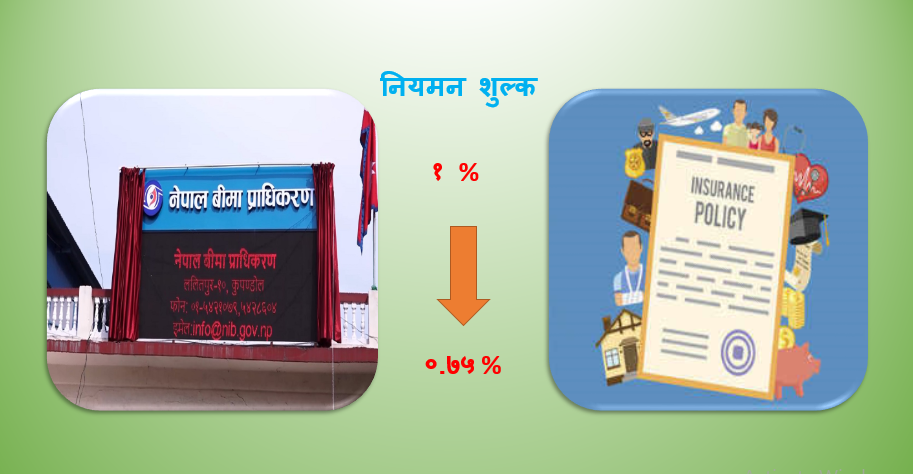

काठमाडौं । बीमा ऐन २०७९ ले नियमन शुल्क एक प्रतिशतबाट ०.७५ प्रतिशतमा झारे पनि जीवन बीमा कम्पनीहरुले पोलिसीको प्राइसिङमा पुनरावलोकन गर्न आनाकानी गरेका छन् । बीमा ऐन २०७९ गत कार्तिक २२ गतेदेखि लागु भए सँगै बीमा कम्पनीहरुले प्राधिकरणलाई कुल बीमा शुल्कको शून्य दशमलव सात पाँच प्रतिशतका दरले मात्रै नियमन शुल्क बुझाउनु पर्नेछ । कम्पनीहरुले प्रत्येक वर्ष यस्तो शुल्क बापत प्राधिकरणलाई करोडौ रुपैयाँ बुझाउदै आएका छन् ।

जीवन बीमा कम्पनीहरुले बीमा पोलिसीको प्राइसिङ गर्दा यस्तै नियमन शुल्क, अभिकर्ता कमिशन, व्यवस्थापन खर्च, कर, राजस्व जस्ता कुराहरुलाई हेरेर बीमा शुल्क निर्धारण गर्दछन् । नियमन शुल्क खासै परिवर्तन नहुने भएकाले एक्चुरीहरुले यसलाई फिक्स कस्टिङको रुपमा मूल्याङ्कन गरेका हुन्छन् । तर बीमा ऐन २०७९ मा नियमन शुल्क शून्य दशमलब २५ प्रतिशत विन्दुले घटाइदियो । यसले एउटा पोलिसीमा खासै असर गर्दैन तर जीवन बीमा कम्पनीहरुले एकमुष्ठ रुपमा नेपाल बीमा प्राधिकरणमा बुझाउने बेलामा धेरै देखिन्छ ।

प्रोडक्ट प्राइसिङमा नियमन शुल्कलाई पनि मूल्याङ्कन गरिने भएकाले हिजोका दिनमा डिजाइन भएका पोलिसीमा बीमा कम्पनीहरुले करोडौं रुपैयाँ बच्नेछ । यो रकम बीमितको भएको हुँदा यसलाई कतै न कतै बीमितको हितमा हुने गरी हिसाव मिलान गरिनु पर्ने प्राधिकरणका एक अधिकारीले बताए ।

नियमन शुल्क घटे सँगै बच्ने पैसालाई कसरी मिलाउने भन्ने विषयमा एक्चुरी सँग छलफल गर्ने नेपाल बीमा प्राधिकरणका कार्यकारी निर्देशक राजुरमण पौडेलले जानकारी दिए । उनले भने ‘यो प्राविधिक विषय भएको हुँदा हामी हाम्रो एक्चुरि सँग छलफल गर्नेछौ । अहिले यस्तो पैसालाई बचतको रुपमा हेर्ने कि नहेर्ने भन्न सकिदैन । तर हामीले ठाडो हिसाव गर्दा बचेको देखिएको हुँदा प्राविधिकहरु सँग छलफल गर्ने आवस्यक निर्देशन दिन्छौ ।’

नियमन शुल्क घट्दैमा पोलिसीको प्राइसिङ रिभ्यु गर्दा बीमितलाई थप घाटा हुने एक बीमकले बताए । उनले भने ‘पोलिसी प्राइसिङ गर्दा नियमन शुल्क घटेको कुरालाई मात्रै हेरिदैन अन्य सूचकहरुलाई पनि हेरिन्छ । यदि समग्रमा अन्य सूचकहरुलाई पनि हेरियो भने बीमा शुल्क घट्ने होइन बढ्न सक्छ ।’

जीवन बीमा कम्पनीले बीमा कम्पनीहरुले पोलिसी डिजाइन गर्दा लाग्ने विभिन्न खर्चलाई मूल्याङ्कन गरेका हुन्छन् । जसमा एक्चुरीहरुले अभिकर्ताले प्राप्त गर्ने कमिशन, राज्यलाई बुझाउनु पर्ने कर, नेपाल बीमा प्राधिकरणलाई बुझाउनु पर्ने नियमन शुल्क तथा कम्पनी सञ्चालका लागि भुक्तानी गर्ने विविध शुल्कलाई समेत समावेश गरेर खर्च निर्धारण गरिएका हुन्छन् । अर्को तर्फ बीमा पोलिसी तयार पार्दा सम्भावित जोखिमलाई पनि हेरिन्छ । जसमा उमेर समुह अनुसारको जोखिम, पेशा अनुसारको जोखिम आदि पर्छन् । यसै आधारमा बीमा शुल्क निर्धारण हुन्छ ।

नियमन शुल्क प्रथम बीमा शुल्क तथा नविकरण बीमा शुल्क सहित कुल बीमा शुल्कमा तिर्नु पर्छ । यो हरेक वर्ष प्राधिकरणलाई बुझाउनु पर्ने रकम हो । त्यसैले जुनसुकै पोलिसी तयार पार्दा त्यो पोलिसी अवधिभर एक प्रतिशतका दरले नियमन शुल्क भुक्तानी गर्नु पर्छ भन्ने मान्यता राखिन्छ । यसरी हिजोका दिनमा पोलसी डिजाइन गर्दा राखिएको दरमा परिवर्तन आउदा बीमा शुल्कमा पनि परिवर्तन आउनु पर्छ ।

निर्जीवन बीमाको हकमा हरेक वर्ष बीमा शुल्क परिवर्तन गर्न सकिन्छ । प्रायः निर्जीवन बीमा पोलिसी एक वर्ष अवधिका हुन्छन् । यसले गर्दा निर्जीवन बीमा कम्पनीहरुले बीमा शुल्क घट्ने गरि पोलिसी निर्माण गर्न सक्छन् । तर जीवन बीमा कम्पनीमा त्यो सम्भव हुँदैन । १० औ वर्ष अगाडी डिजाइन गरिएको बीमा पोलिसीको बीमा शुल्क परिवर्तन गर्न मिल्दैन । बीमितले पोलिसी खरिद गर्दा नै उनिहरुको बीमा शुल्क निर्धारण भइसकेको हुन्छ । अव बिक्री हुने बीमा पोलिसीमा प्राइसिङ गर्न सजिलो छ । तर हिजोका दिनमा जारी भइसकेका पोलिसीमा परिवर्तन गर्न त्यति सहज भने छैन । तर नियम शुल्क घट्दै गर्दा यस बापतको रकम भने बीमितले तिरिरहेका हुन्छन् । यस्तो रकमलाई कसरी मिलान गर्ने भन्ने विषयमा यसमा सम्बन्धित विज्ञहरुले नै समाधान निकाल्नु पर्छ ।