काठमाडौं । बीमा कम्पनीहरुले बीमितलाई पोलिसी बोनसदर देखाउदै भ्रममा पार्ने गरेका छन् । जुन कम्पनीले सर्वाधिक बोनसदर भन्दै प्रचार गर्ने गरेका ति कम्पनीको बीमा शुल्क पनि सर्वाधिक महंगो हुने गरेको पाइएको छ । बोनसदर धेरै हुँदा बीमितले पाउने प्रतिफल आकर्षक हुन्छ तर त्यसका लागि भुक्तानी गरिएको बीमा शुल्कले अर्को सस्तो बीमा शुल्क भएको बीमा कम्पनीमा बीमा गर्दा त्यो भन्दा धेरै बीमाङ्कको पोलिसी खरिद गर्न सकिन्छ । साथै बीमितको जोखिम बहन पनि धेरै रकमको हुन्छ ।

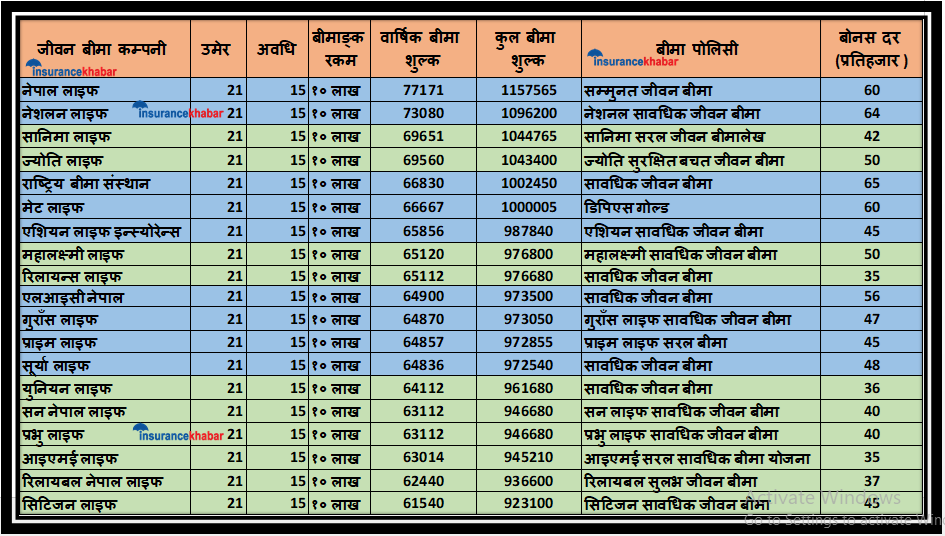

यहाँ, सञ्चालनमा रहेका १९ जीवन बीमा कम्पनीहरुले जारी गरेको सावधिक जीवन बीमा पोलिसीलाई आधार मानेर अध्ययन गरिएको छ । अध्ययनमा २१ वर्षको एउटा व्यक्तिले १५ वर्ष अवधिको १० लाख बराबरको बीमाङ्क रहेको पोलिसी गर्दा गर्दा उसले सम्बन्धित कम्पनीलाई भुक्तानी गर्ने वार्षिक बीमा शुल्क गणना गरिएको छ । यसरी गणना गरिएको बीमा शुल्क सम्बन्धित कम्पनीको प्रिमियम क्यालकुलेटरबाट निकालिएको हो ।

सावधिक जीवन बीमालाई आधार मानिएको हुँदा कतिपय सावधिक जीवन बीमा पोलिसीका फिचरले बीमा शुल्कमा थोरै तल माथि हुन्छ । अन्यथा सावधिक जीवन बीमा पोलिसीलाई मात्रै आधार मानेर सबै कम्पनीहरुबाट तथ्याङ्क निकाल्दा सर्वाधिक महंगो नेपाल लाइफ इन्स्योरेन्स कम्पनीको देखिन्छ । यहि अवधिको सावधिक जीवन बीमाको बोनसदर पनि प्रतिहजार ६० रुपैयाँ छ ।

१९ कम्पनी मध्ये सर्वाधिक सस्तो बीमा शुल्क रहेको सिटिजन लाइफमा जम्मा यहि पोलिसीका लागि वार्षिक ६१ हजार ५४० रुपैयाँ भए पुग्छ । कम्पनीको पछिल्लो बोनसदर प्रतिहजार ४५ रुपैयाँ मात्रै छ । पुरै बीमा अवधि अर्थात १५ वर्षको अवधिमा नेपाल लाइफले १० लाखको बीमा गर्दा बीमित सँग ११ लाख ५७ हजार उठाउछ भने सिटिजनले ९ लाख २३ हजार मात्रै पाउछ ।

दुबै कम्पनी नयाँ बीमा कम्पनी हुन् । कतिपयमा नयाँ बीमा कम्पनी भन्दा पुरानो बीमा कम्पनीमा धेरै बोनस पाइन्छ भन्ने भ्रम थियो । यदि दुई कम्पनीलाई हेर्यो भने बोनस दर पुरानो नयाँ भन्दा पनि कम्पनीले लिने प्रिमियममा भर पर्ने देखिन्छ ।

जीवन बीमा कम्पनीहरु मध्ये सर्वाधिक ठुलो नेपाल लाइफलाई नै हेर्यो भने यहि पोलिसी खरिद गर्न वार्षिक ७७ हजार १७१ रुपैयाँ बीमा शुल्क भुक्तानी गर्नु पर्छ । बीमा अवधिमा बीमितले ११ लाख ५७ हजार रुपैयाँ भुक्तानी गर्नु पर्छ ।

बोनसदर धेरै देखाउन प्रिमियम महंगो

नेपालमा धेरै बोनसदर हुनुलाई राम्रो मानिन्छ । यहि मान्यताले गर्दा कतिपय नयाँ बीमा कम्पनीले सुरुमै महंगोबीमा शुल्क राखेर बोनसदर बढी निकालेका छन् । यहि प्रतिस्पर्धाले गर्दा नेपाल लाइफले पुराना पोलिसी खारेज गरी नयाँ पोलिसीको नाममा प्रिमियम महंगो बनाएको छ । कम्पनीले बोनसदर टिकाउन बीमित सँग उठाउने बीमा शुल्क नै महंगो बनाइदिएको हो । यहि होडबाजीमा नेशनल लाइफ पनि अगाडी छ । बीमा उद्योगमा सर्वाधिक धेरै बोनसदर सार्वजनिक गर्न सफल नेशलन लाइफको बीमा शुल्क पनि महंगो छ । नेशनल लाइफमा यहि बीमा पोलिसी खरिद गर्दा वार्षिक ७३ हजार रुपैयाँ भुक्तानी गर्नु पर्छ भने पुरै अवधिमा १० लाख ९६ हजार रुपैयाँ बीमा शुल्क भुक्तानी गर्नु पर्छ । कम्पनीको बोनसदर प्रतिहजार ६४ रुपैयाँ छ ।

सर्वाधिक कम बोनसदर रहेको आइएमई लाइफमा यो पोलिसी खरिद गर्दा वार्षिक ६३ हजार तिर्नु पर्छ भने पुरै बीमा अवधिमा ९ लाख ४५ हजार रुपैयाँ भुक्तानी गर्नु पर्छ । यसले पनि के पुष्ठी हुन्छ भने यदि हामीलाई धेरै बोनसदर चाहिएको छ भने महंगो बीमा शुल्क तिर्नु पर्नेछ । तर धेरै जोखिम बहन गर्नु छ भने थोरै बीमा शुल्क पर्ने कम्पनीको पोलिसी खरिद गर्दा हुन्छ ।

मानौ, यदि कुनै कम्पनीले आफ्ना कर्मचारीलाई जीवन बीमाका लागि ७७ हजार रुपैयाँ बीमा शुल्क दिने निर्णय गर्यो । उक्त रकम लिएर ‘ए’ भन्ने व्यक्ति सर्वाधिक महंगो बीमा शुल्क पर्ने कम्पनीमा पुग्यो भने उसले १० लाखको बीमा पोलिसी खरिद गर्न सक्नेछ । तर ‘वि’ भन्ने व्यक्ति सर्वाधिक कम बीमा शुल्क लाग्ने कम्पनीको पोलिसी खरिद गर्यो भने उसले १२ लाख ५० हजार रुपैयाँको पोलिसी खरिद गर्न सक्छ । यहाँ ‘वि’ भन्ने व्यक्तिले साढे दुई लाख बढिको कभरेज पाउन सक्छ । प्रतिफलका हिसाव गर्यो भने सर्वाधिक महंगो कम्पनीकै बोनसदर धेरै छ ।

बीमा शुल्क महंगो सस्तो भन्दा पनि बीमा कम्पनीहरुले कसरी पुनर्बीमा गरिरहेका छन् भन्ने कुरा महत्वपुर्ण हुन्छ । यदि राम्रो पुनर्बीमा कम्पनीमा पुनर्बीमा गरिएको छ भने कम्पनीले भोलिका दिनमा सहजै जोखिम बहन गर्न सक्छन् । दाबी भुक्तानीमा समस्या पर्दैन ।

जीवन बीमा समान्यतया दुई वटा उद्देश्य पुरा गर्नका लागि गरिन्छ । पहिलो बचत दोस्रो जोखिम बहन । बचतको उद्देश्यले बीमा गर्दा प्रतिफल महत्पुर्ण हुन्छ । जोखिमलाई हेर्ने हो भने बीमाङ्क महत्वपुर्ण हुन्छ । जति ठुलो रकमको बीमा गरियो त्यसबाट भोलिका दिनमा केहि भवितव्य भइहाल्यो भने त्यहि अनुसारको जोखिम कभर हुन्छ । त्यसैले यि दुई उद्देश्यलाई आधार मानेर बीमितले बीमा कम्पनी चयन गर्न सक्छन् । तर कम्पनीहरुले जसरी बजारमा बोनसको हौवा पिट्ने गरेका छन् त्यो सबै बीमितले भुक्तानी गर्ने बीमा शुल्ककै आधारमा हो । महंगो प्रिमियमले बोनस दर पनि धेरै हुन्छ भने सस्तो प्रिमियम भएमा बोनसदर पनि कम हुन्छ ।