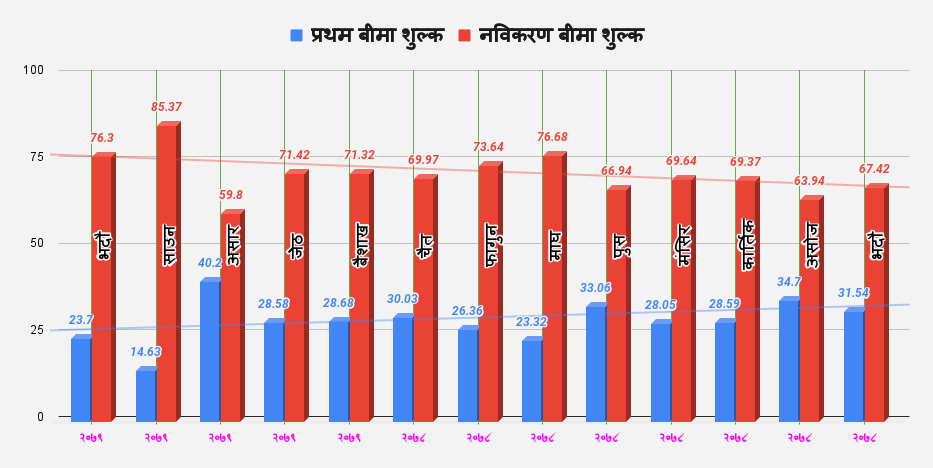

काठमाडौं । जीवन बीमा व्यवसाय आगामी दिनमा थप खस्किने संकेत देखिएको छ । विगत एक वर्षको अवधिमा जीवन बीमा कम्पनीहरुले आर्जन गरेको प्रथम बीमा शुल्क आर्जन र नविकरण बीमा शुल्क आर्जनलाई विश्लेषण गर्दा प्रथम बीमा शुल्कको हिस्सा हरेक महिना खस्कदो छ ।

जीवन बीमा व्यवसायको बृद्धिदर त्यतिवेलासम्म हुन्छ जवसम्म प्रथम बीमा शुल्क आर्जको बृद्धिदर उच्च रहन्छ । विगत चार वर्षमा जीवन बीमा कम्पनीहरुको जीवन बीमा व्यवसाय नविकरण भन्दा प्रथम धेरै थियो । तर बजार विस्तारै स्याचुरेट हुँदा प्रथमको हिस्सा खुम्चिदै छ भने नविकरणको बढिरहेको छ ।

गत साउन महिनामा प्रथम बीमा शुल्क आर्जनको हिस्सा १४ प्रतिशतमा खुम्चिएको छ । असारमा कम्पनीहरुले टार्गेट पुरा गर्न केहि व्यवसाय खरिद गर्दा प्रथमको हिस्सा ४० प्रतिशतसम्म पुग्यो । जुन प्राकृतिक थिएन त्यसैले साउनमा यसको हिस्सा १४ र भदौमा २३ प्रतिशतमा खुम्चियो । गत वर्षको भदौ असोजमा प्रथम बीमा शुल्कको हिस्सा औषतमा पनि ३० प्रतिशत भन्दा माथि थियो ।

कोभिड १९ को प्रभाव विस्तारै कम हुँदै गर्दा प्रथम बीमा शुल्क आर्जन पनि विस्तारै घटिरहेको छ । गएका वर्षमा एउटै शाखाले अर्बसम्म प्रथम बीमा शुल्क आर्जन गर्ने गरेका थिए । अहिले ति शाखाले मुस्किलले ३०/४० लाख पनि बीमा शुल्क आर्जन गर्न सकिरहेका छैनन् ।

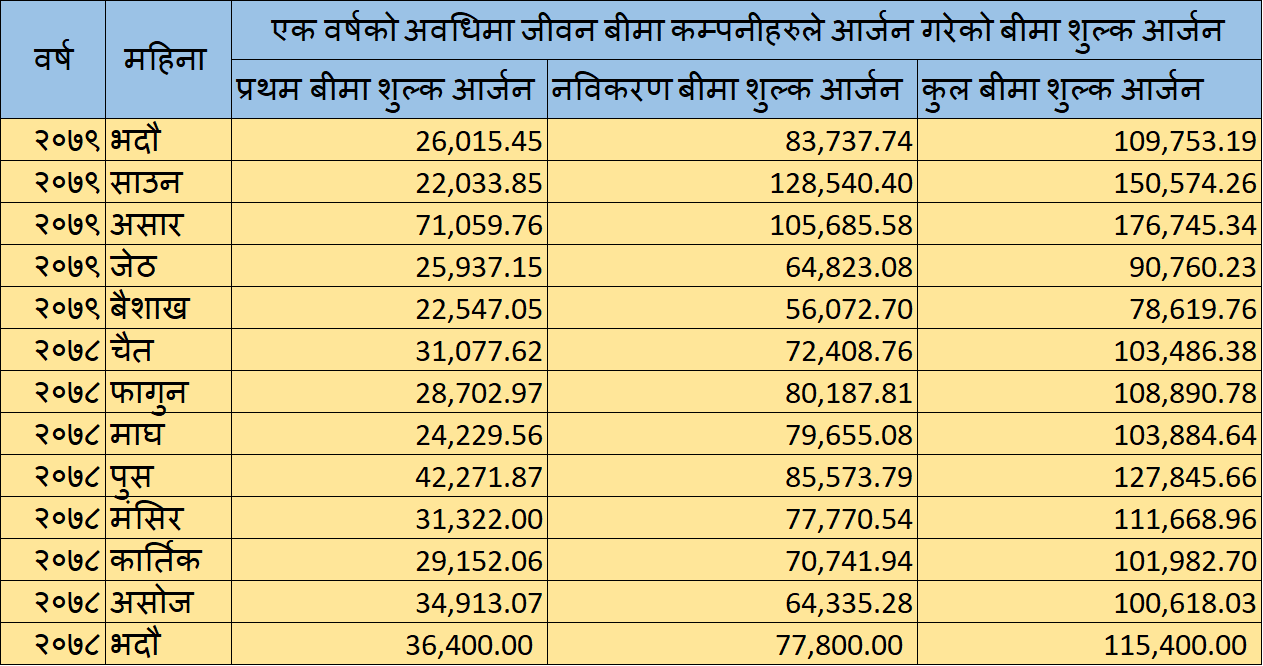

गत वर्षको भदौमा जीवन बीमा कम्पनीहरुले ११ अर्ब ५४ करोड रुपैयाँ बीमा शुल्क आर्जन गर्दा प्रथम बीमा शुल्क ३ अर्ब ६४ करोड थियो भने नविकरण ७ अर्ब ७८ करोड थियो । असोज महिनामा १० अर्ब बीमा शुल्क आर्जन हुँदा प्रथम ३४ करोड थियो । यस वर्षको भदौमा कुल बीमा शुल्क १० करोड हुँदा प्रथम जम्मा २ अर्ब ६० करोड र नविकरण ८ अर्ब ३७ करोड छ । साउनमा १५ अर्बको व्यवसाय हुँदा नविकरण १२ अर्ब ८५ करोड र प्रथम २ अर्ब २० करोडमा सिमित भयो ।

बीमा कम्पनीका कर्मचारी लगभग काम बिहिन जस्तै छन् । कुनै वेला रातारात, शनिवार पनि काम गर्ने कर्मचारी अहिले निरास छन् । बीमा कम्पनीहरुले जतिसुकै दवाव दिए पनि उनिहरु व्यवसाय भित्र्याउने अवस्थामा छैनन् । यस अवधिमा बीमा कम्पनीहरुले कर्मचारीको स्किल डेभलपमेन्ट गर्ने, तालिम दिने लगायत क्षमता बढाउने काम गर्ने हो भने सबैभन्दा राम्रो हुन्छ ।

अर्को तर्फ संस्थागत अभिकर्तालाई परिचालन गर्ने यो उपयुक्त अवसर पनि हो । संस्थाहरुलाई प्रोत्साहनका प्याकेज दिएर उनिहरुलाई स्थापित पनि गराउन सकिन्छ । संस्थागत अभिकर्ताले पनि एउटा मात्रै कम्पनीको पोलिसी जारी गर्न पाउने व्यवस्था आउदै छ । यसले गर्दा बीमा कम्पनीहरुले आफ्ना भइरहेका अभिकर्ता मार्फत संस्थागत अभिकर्ता बनाउन सक्नु पर्छ । साथै ठुला ठुला नेटवर्क भएका संस्थालाई अभिकर्ता बनाएर उनिहरुको नेटवर्क अन्तर्गतका मानिसहरुको बीमा गराउने पहल गर्दा राम्रो हुन्छ ।

प्रथम बीमा शुल्क आर्जन नहुँदै गर्दा बीमा कम्पनीले आफ्नो पुरै फोर्स नविकरण बीमा शुल्कमा पनि ध्यान दिनु उपयुक्त हुन्छ । बीमा कम्पनीका लागि नविकरण बीमा शुल्क फाइदाको व्यवसाय हो । जसरी प्रथम र दोस्रो वर्षको बीमा शुल्कमा कम्पनीहरुले आकर्षक कमिशन दिन्छन् त्यो तेस्रो वर्षदेखि धेरै दिनु पर्दैन ।

मौकामा चौका हान्ने अभिकर्ता भन्दा पनि फुलटाइमर अभिकर्ताको व्यवस्था गर्दा उपयुक्त हुन्छ । चाहे उनिहरुलाई तलब लगायत अन्य सुविधा नै किन दिन नपरोस् । तामिका लागि विदेश पठाउने नयाँ टेक्निक भित्र्याउने लगायतका काम गर्नु पर्छ ।