काठमाडौं । बीमा समितिको सरेण्डर रेसियो घटाउने नीति गत आर्थिक वर्षमा असफल भएको छ । समितिले बीमा कम्पनीकै आग्रहमा गत आर्थिक वर्षमा सरेण्डर अवधि बढाएर तीन वर्ष पुर्याएको थियो । तर बीमा कम्पनीहरुमा यो नीति जारी हुनुभन्दा पहिला बिक्री भएका पोलिसी सरेण्डर भएको पाइएको छ ।

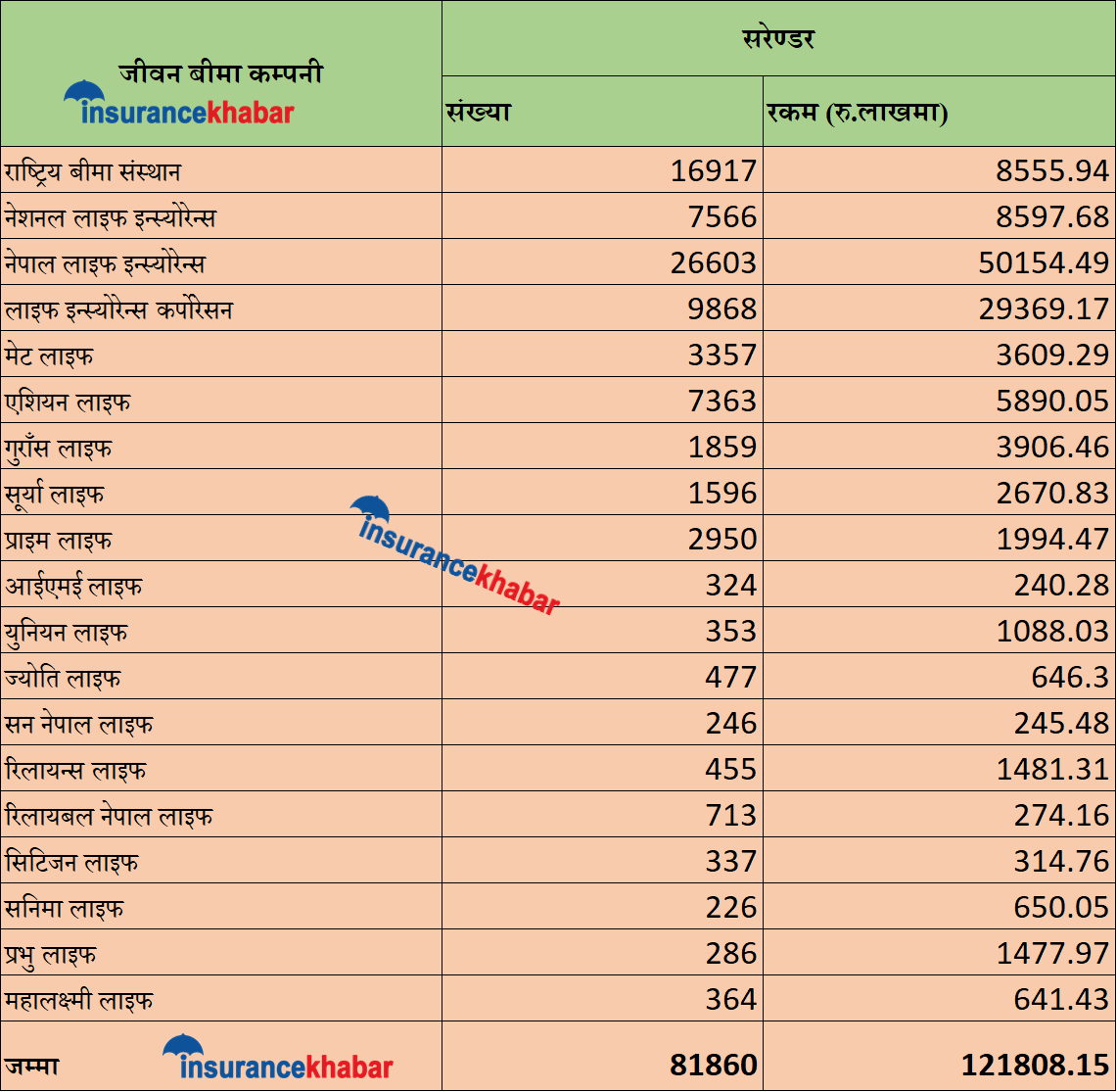

गत आर्थिक वर्ष २०७८/७९ मा बीमा कम्पनीहरुमा ८१ हजार ८६० वटा पोलिसी सरेण्डर भएको छ । जसबाट १२ अर्ब १८ करोड रुपैयाँ सरेण्डर गर्नु परेको बीमा समितिले जनाएको छ । बीमा समितिका अनुसार गत आर्थिक वर्षमा सबैभन्दा धेरै नेपाल लाइफमा २६ हजार ६०३ वटा पोलिसी सरेण्डर भएको छ । जसबाट ५ अर्ब एक करोड रुपैयाँ सरेण्डर बापत फिर्ता गर्नु परेको छ ।

गत आर्थिक वर्षमा दोस्रो धेरै सेण्डर लाइफ इन्स्योरेन्स कर्पोरेसनको छ । कम्पनीमा ९ हजार ८६८ वटा पोलिसी मार्फत २ अर्ब ९३ करोड रुपैयाँको सरेण्डर भएको छ । संख्याका हिसावमा भने दोस्रो नम्बरमा राष्ट्रिय बीमा संस्थानमा छ । संस्थानमा १६ हजार ९१७ वटा पोलिसी मार्फत ८५ करोड ५५ लाखको सरेण्डर भएको छ । नयाँ कम्पनीहरु मध्ये सबैभन्दा धेरै सरेण्डर रिलायन्स लाइफ र प्रभु लाइफ छन् । जहाँ १४ करोड भन्दा धेरैको सरेण्डर देखिन्छ । रकमका हिसावले सबैभन्दा कम आइएमई लाइफको २ करोड ४० लाख रुपैयाँको मात्रै सरेण्डर भएको देखिन्छ ।

सर्वाधिक सरेण्डर भएको नेपाल लाइफका अभिकर्ता तथा बीमितहरुले बीमा समितिमै गएर सरेण्डर गर्न पाउनु पर्यो भन्दै उजुरी हालेका थिए । कम्पनीले सरेण्डर गर्न नमाने पछि बीमित तथा अभिकर्ताहरुले समितिमै उजुरी हालेका थिए ।

यसमा उजुरी हाल्ने वास्तविक बीमित भन्दा पनि बीमा कम्पनीका माथिल्लो तहका अभिकर्ता र कम्पनीका कर्मचारीलाई टार्गेट पुरा गर्न सघाउने व्यक्ति थिए । उनिहरुले मोटो व्याजमा अभिकर्ता र कर्मचारीहरुलाई ठुलो रकम बीमा शुल्क भुक्तानीका लागि उपलब्ध गराउने गरेका थिए । बजारमा यस्ता समुह छन्, जसले बीमामा पैसा लगानी गर्छन् अर्थात अभिकर्ता तथा कर्मचारीको टार्गेट पुरा गरिदिन आफैले आफ्नै कोड तथा नाममा बीमा गरेर राम्रो कमिशन तथा इन्सेन्टिभ आर्जन गर्छन् । बीमा समितिले यस्तै स्वार्थ समुहको चाल बुझेर एक वर्ष भित्रै सरेण्डर गर्न पाउने नीतिलाई संशोधन गर्दा गर्दै तीन वर्ष पुर्याएको हो । तर पनि यो प्रवृत्ती अझै पनि रोकिएको छैन ।

सरेण्डर बढ्नुको अर्को कारण बीमा कम्पनीहरुको जवरजस्ती बजार विस्तारका नाममा भइरहेको फोर्स सेलिङले हो । यसमा नयाँ तथा पुराना दुबै किसिमका बीमा कम्पनी सक्रिय छन् । अभिकर्ताहरुलाई कमिशन र इन्सेन्टिभको लोभ देखाएर बीमितको वास्विक अण्डराइटिङ समेत नगरी पोलिसी जारी हुने गरेका छन् । आफ्नो स्रोतले भ्याए जतिको बीमा पोलिसी खरिद गरिसकेका बीमितहरुलाई पनि अभिकर्ताहरुले जवजस्ती पोलिसी खरिद गर्न लगाउने गरेको पाइन्छ । बीमा पैशा अझ अभिकर्ता पेशा पारिवारिक व्यवसाय हो ।

अर्थात आफ्नै घर परिवार, आफन्त र साथिभाई सँग राम्रो सम्बन्धका आधारमा पोलिसी खरिद गर्न प्रोत्साहन गरिन्छ । प्रोत्साहन भन्दा पनि मेरो लागी यति पोलिसी नै खरिद गरिदिनै पर्यो भनेर जवरजस्ती गरे पनि नजिकको व्यक्तिले भनेको नमान्ने कुरा आउदैन तर पहिलो वर्ष जेनतेन बीमा शुल्क भुक्तानी गर्न सकिए पनि दोस्रो वर्षमा तिर्न सकिने अवस्था रहदैन र सरेण्डर गर्नु पर्ने बाध्यता आउछ ।

बीमा कम्पनीहरु फाइनान्सियल अण्डराइटिङमा कतिसम्म कमजोर छन् भन्ने कुरा रिलायन्स लाइफको सर्जन विकको घटनाले पनि पुष्टी हुन्छ । यो घटना अपराधिक नियतका साथ घटाइएको थियो । तर अभिकर्ताहरुले कमिशनका लागि जवरजस्ती पोलिसी खरिद गर्न लगाउनु पनि अपराध नै हो । बीमा बीमितको आम्दानीले खाम्न सक्ने गरी गर्नु पर्छ ताकी भोलिका दिनमा सरेण्डर गर्नु नपरोस् ।

जीवन बीमा व्यवसायमा समर्पण संख्या बढ्नुलाई त्यति राम्रो मानिदैन तर नेपालमा एक दुई वर्ष बीमा शुल्क भुक्तानी गरे पछि नविकरण नगर्ने प्रवृत्ती धेरै छ । पोलिसी सेण्डर हुनुको अर्को कारण बीमा गर्ने समयमा बीमित सँग जुन किसिमको आम्दानीको स्रोत थियो त्यो केहि वर्ष पछि हुन सकेन भने बीमितले बाध्य भएर पोलिसी सरेण्डर गर्नु पर्छ । व्यापार व्यवसाय, वैदेशिक रोजगारी, एनजिओ, आइएनजिओमा काम गर्ने लगायतका व्यक्तिहरुमा यस्तो अवस्था देखिने गरेको छ ।

बीमा कम्पनीमा सरेण्डर रेसियो बढ्ने वित्तीकै सोही पोलिसी खरिद गर्ने अन्य बीमितलाई ठुलो घाटा हुन्छ । कम्पनीहरुले पोलिसीका आधारमा बोनसदर गणना गर्ने भएकाले उक्त पोलिसी सरेण्डर हुँदा उक्त पोलिसीमा धेरै खर्च भइसकेको हुन्छ । अभिकर्ताले लिएको कमिशन तथा इन्सेन्टिभ, व्यवस्थापन खर्चलाई पनि जोडिन्छ । जुन खर्चका कारण बीमितहरुले राम्रो बोनसदर पाउने गरेका छैनन् । उक्त रकम बैंक तथा वित्तीय संस्थामा जम्मा गरेर पाउने प्रतिफल भन्दा धेरै गुणा कम पाउने अवस्था रह्यो भने पक्कै पनि बीमितको आकर्षण घट्दै जानेछ ।

अर्को तर्फ बीमितलाई पनि तीन चार वर्षमै सरेण्डर गर्नु पर्दा आफुले भुक्तानी गरेको बीमा शुल्क पनि हात पर्ने अवस्था रहदैन । यसले गर्दा समर्पण बीमाको लागि धेरै नराम्रो पाटो हो । यसलाई न्युनिकरण गर्न बीमा कम्पनी तथा बीमा समितले सर्वसाधारणलाई बीमाको विषयमा राम्रो सँग बुझाउन सक्नु पर्छ । अर्को तर्फ अभिकर्ता तथा बीमा कम्पनीहरुले बीमितलाई सरेण्डरको विषयमा पहिला नै बुझाउन सक्नु पर्छ । यदि उनिहरुलाई यसको राम्रो ज्ञान भयो भने सुरुमै आफुले सक्ने मात्रै बीमा गर्न पुग्दछन् र पोलिसी परिपक्त हुन गाह्रो पर्ने छैन ।