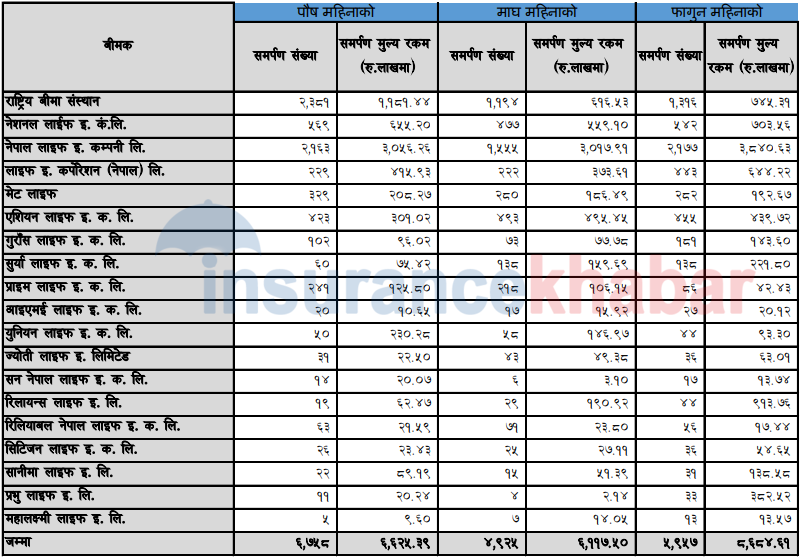

काठमाडौं । जीवन बीमा कम्पनीमा पुस, माघ र फागुन महिनामा २ अर्ब १४ करोड रुपैयाँको सरेण्डर भएको छ । यस अवधिमा १९ जीवन बीमा कम्पनीमा १७ हजार ६४० वटा पोलिसी सरेण्डर भएको हो । गत पुस महिनामा ६ हजार ७५८ वटा पोलिसी मार्फत ६६ करोड २५ लाख रुपैयाँ सरेण्डर भएको छ ।

त्यस्तै माघ महिनामा ४ हजार ९२५ वटा पोलिसी मार्फत ६१ करोड १७ लाख रुपैयाँको सरेण्डर भएको देखिन्छ । फागुन महिनामा भने ५ हजार ९५७ वटा पोलिसी मार्फत ८६ करोड ८४ लाख रुपैयाँको भएको छ ।

बीमा समितिले नियोजित रुपमा बीमा पोलिसी समर्पण ‘सरेण्डर’ हुन थाले पछि जीवन बीमा सम्बन्धी निर्देशिका २०७८ मा तीन वर्षसम्म पोलिसी सरेण्डर गर्न नपाउने व्यवस्था गरिदिएको छ । गत पुस, माघ र फागुनमा भएको मर्परण तीन वर्ष अगाडी जारी भएका पोलिसी हुन् ।

अभिकर्ता तथा बीमा कम्पनीका कर्मचारीहरुले आफ्नो टार्गेट पुरा गरेर इन्सेन्टिभ प्राप्त गर्नका लागि ठुलो परिणामको एक बीमा शुल्क पोलिसी तथा अन्य पोलिसी जारी गरेर केहि समयमै सरेण्डर गर्ने गलत प्रवृत्ती थियो ।

बीमा कम्पनीमा पोलिसीको सरेण्ड हुने एउटा कारण सुनियोजित रुपमा बीमा अभिकर्ता र कर्मचारीको टार्गेट पुरा गर्ने र केहि समयमै सरेण्डर गराउनु हो । अर्को कारण बीमा अभिकर्ताहरुले कमिशनको लोभमा बीमितको आम्दानीको हिसावकिताव नै नगरी क्षमता भन्दा ठुलो बीमा पोलिसी खरिद गराउनु हो ।

यस अवधिमा सबैभन्दा धेरै नेपाल लाइफको सर्वाधिक धेरै समर्पण भएको देखिन्छ । पुस महिनामा नेपाल लाइफमा मात्रै २ हजार १६३ वटा पोलिसी मार्फत ३० करोड ५६ लाख रुपैयाँको समर्पण भएकोमा माघ महिनामा एक हजार ५५५ र फागुन महिनामा २ हजार १७७ वटा छन् ।

जीवन बीमा क्षेत्रमा नेपाल लाइफ सबैभन्दा ठुलो कम्पनी भएको हुँदा संख्यात्मक रुपमा धेरै देखिएको हो । कम्पनीले जारी गरेको पोलिसी पनि तुलनात्मक रुपमा धेरै भएको हुँदा अहिले देखिएको समर्पण संख्या सामान्य भएको बीमा समितिले जनाएको छ ।

गत पुस महिनामा राष्ट्रिय बीमा संस्थानको समर्पण संख्या सर्वाधिक धेरै देखिन्छ । तर माघ र फागुन महिनामा भने सामान्य छ । संस्थानको पुस महिनामा समर्पण संख्या २ हजार ३८१ रहेको छ । बीमा समितिले केहि समय अगाडी समर्पण अनुपात घटाउन निर्देशन दिएको थियो । समितिले निर्देशन दिए पनि कम्पनीहरुमा विगतमा जारी भएका पोलिसी नियमित हुन सकिरहेको छैन ।

किन बढिरहेको छ समर्पण संख्या

जीवन बीमा व्यवसायमा समर्पण संख्या बढ्नुलाई राम्रो मानिदैन । नेपालमा एक दुई वर्ष बीमा शुल्क भुक्तानी गरे पछि नविकरण नगर्ने प्रवृत्ती धेरै छ । यसको प्रमुख कारण अभिकर्ताले बीमितको वास्तविक अण्डरटाइटिङ नगरी कमिशनको लोभमा धेरै भन्दा धेरैको बीमा गराउनु हो । पहिलो वर्ष बीमितले जेनतेन बीमा शुल्क भुक्तानी गरे पनि नविकरण बीमा शुल्क भुक्तानीमा उसलाई समस्या देखिन्छ ।

त्यसैले बीमितले आफ्नो भोलिका दिनमा हुन सक्ने अनुमान र गर्न सक्ने बचतलाई मूल्याङ्कन गरेर मात्रै पोलिसी खरिद गर्नु सबैभन्दा उपुक्त हुन्छ । बीमा अभिकर्ताले फाइनान्सियल अण्डराइटिङ नगरी बीमा गराउदा समस्या देखिने गरेको हुँदा अभिकर्ता र कम्पनीले फाइनान्सियल अण्डराइटिङमा ध्यान पुर्याउनु पर्छ । कतिपय बीमितले अहिलेको अवस्थामा भइरहेको आम्दानीलाई मात्रै आधार मानेर बीमा गर्छ । यदि भिविष्यमा कदमकदाचित बीमितको आम्दानीका स्रोतहरु बन्द भए भने उसले बीमा शुल्क भुक्तानी गर्न सक्दैन र सरेण्डर गर्नु पर्छ । अर्को कुरा भनेको हाम्रोमा अभिकर्ताको फोर्स सेलिङ अत्याधिक छ । अभिकर्ताले पहिलो बीमा शुल्क फोर्सली ग्रहण गरे पनि बीमितले दोस्रो तेस्रो किस्ता तिर्न नचाहेर सरेण्डर गर्न सक्छन् ।

यदि बीमा कम्पनीमा सरेण्डर रेसियो बढ्यो भने कम्पनीका साथ साथै अन्य बीमितहरुलाई पनि ठुलो नोक्सान पुग्दछ । कम्पनीहरुले बीमितको पहिलो र दोस्रो किस्ताको २५ प्रतिशतसम्म कमिशन दिएका हुन्छन् । साथ साथै स्वास्थ्य परीक्षण, कागजपत्र, प्रशासनिक खर्चबापत ठुलो रकम सकिसकेको हुन्छ । यसले गर्दा कम्पनीलाई पनि असर गर्छ ।

अर्को तर्फ बीमितलाई पनि तीन चार वर्षमै सरेण्डर गर्नु पर्दा आफुले भुक्तानी गरेको बीमा शुल्क पनि हात पर्ने अवस्था रहदैन । यसले गर्दा समर्पण बीमाको लागि धेरै नराम्रो पाटो हो । यसलाई न्युनिकरण गर्न बीमा कम्पनी तथा बीमा समितले सर्वसाधारणलाई बीमाको विषयमा राम्रो सँग बुझाउन सक्नु पर्छ । अर्को तर्फ अभिकर्ता तथा बीमा कम्पनीहरुले बीमितलाई सरेण्डरको विषयमा पहिला नै बुझाउन सक्नु पर्छ । यदि उनिहरुलाई यसको राम्रो ज्ञान भयो भने सुरुमै आफुले सक्ने मात्रै बीमा गर्न पुग्दछन् र पोलिसी परिपक्त हुन गाह्रो पर्ने छैन ।