अरुण भट्टराई

देशको आर्थिक बिकास सिद्दान्तमा मुख्य भुमिका बीमा कम्पनीहरुको रहन्छ, यसले जोखिम ब्यवस्थापन, व्यक्ति तथा संस्थाको भबिष्यका सक्रिय कार्यहरुको, आर्थिक रुपले गर्ने सुरक्षाको धारण अपनाएको हुन्छ । जब व्यक्तिको आर्थिक अबस्थामा उन्नती हुन्छ तब त्यसले समग्र राष्ट्रिय आयमा परिबर्तन गर्न महत्बपुर्ण भुमिका खेलेको हुन्छ ।

यस्तै केही बीमाका केही सैद्दान्तिक र केही ब्यवहारीकता हाम्रो देशमा पनि लागु भएको छ, जुन बिश्व बीमा बजारको हिसाबले पराम्परागत बीमा बजारको अबधारण अन्तर्गत रहेको बीमा बिश्लेषकहरुले प्रतिक्रिया जनाउदछन । किनकि नेपालमा बीमा अत्यन्त आबश्यकता भन्दा बाहिरको बिषय मानिएको, बीमाले सुरक्षा खरीद तथा जोखिम ब्यवस्थापनको कार्य गर्छ भन्ने पुर्ण जानकारीको अभाब र खरीद भएका बीमालेख पनि ब्यक्तिको बार्षिक अम्दानीको करीब २ देखी ३ गुणा सम्म खरीद गरेको देखीन्छ । अर्थात सामान्यतया करीब ५ देखी १५ लाखको बिचको बीमाङ्कनै खरिद भइरहेको अबस्था देखिएको छ । यस्तो अबस्थामा बीमितको सम्पुर्ण सम्पतीको जोखिम ब्यवस्थापन ८० देखी ९० प्रतिसत सम्म बाहिर रहन्छ , यो पनि हाम्रै बीमा बजारका सक्षम जनशक्तिको करीब २१ प्रतिसतमा मात्र सिमित रहेको र बीमा जोखिम अबधारण तथा सम्पती सुरक्षामा यसको पहुच, सक्षम सिमाको करीब ३.६९ प्रतिसत रहेको बीमा समितिको तथ्याङ्ग रहेको छ ।

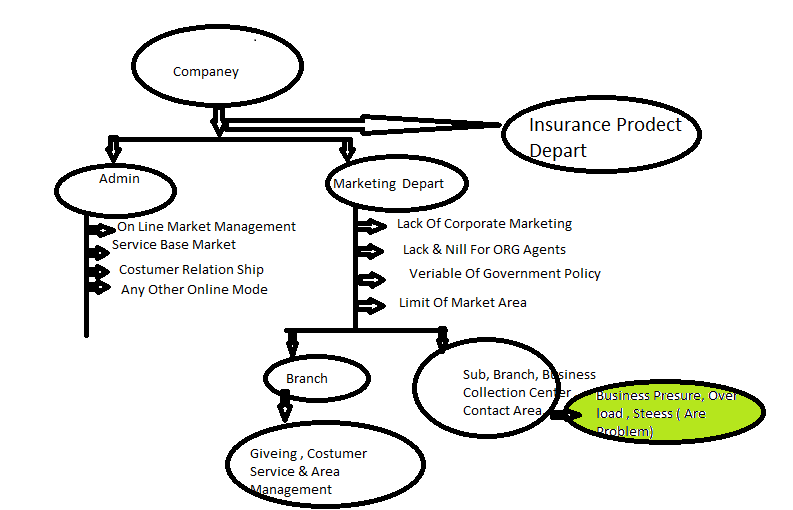

बीमाको लगानीलाइ स्थिर लगानी मान्ने हाम्रो बीमा बजारमा ग्राहक आबश्यकता र कम्पनीले दिने सुबिधामा समेत निकै असमान रहेको छ, बर्तमान समयमा । बीमा कम्पनीहरुले बजार वा परम्परागत अवधारणमा ग्राहक बढ्नु र प्रिमियम पनि बढ्नु प्रगती ठान्दछन, परम्परागत शैलीको अबधारणा अनुसार एक बीमालेखद्घारा बहुक्षेत्रको दायित्ब बहन क्षमतामा कमी रहनु, अधिकतम बीमालेखको बिक्री आधार अभिकर्तामा निहित हुनु, अभिकर्ताहरुमा स्थायित्व, ब्यवसायिकता, सिर्जनसिलता तथा कर्तब्यनिष्ठतामा कमिहुनु पनि मानीएको छ भने नयाँ अबधारण अन्तर्गत हुनुपर्ने कम्पनी ब्यवस्थापनको ढाँचा तल देखाइएको छ ।

बीमालेख खरीद पश्चात बीमितले पुर्णावधि पहिल्यै परेमा गनुपर्ने बिबिध कार्यहरु चुनौतीको रुपमा लिनु, सामना गर्नुपर्ने बिषयको जानकारीमा कमी हुनु तथा बीमालेख खरीद पश्चातका सेवा सुबिधामा तथा दाबिमा अनबिज्ञता पनि बजारीकरणमा प्रभाब पार्ने बिषय रहेका छन् । बीमालेख भुक्तानि गर्दा ग्राहक सँग गरीने, परामर्श, कार्य सम्पादन तथा पुन खरीद बिक्रिमा ब्यवसायिकिकरणको कमी हुनु पनि बीमालेखको उदीयमान सिद्घान्तमा नपर्नु मान्न सकिन्छ ।

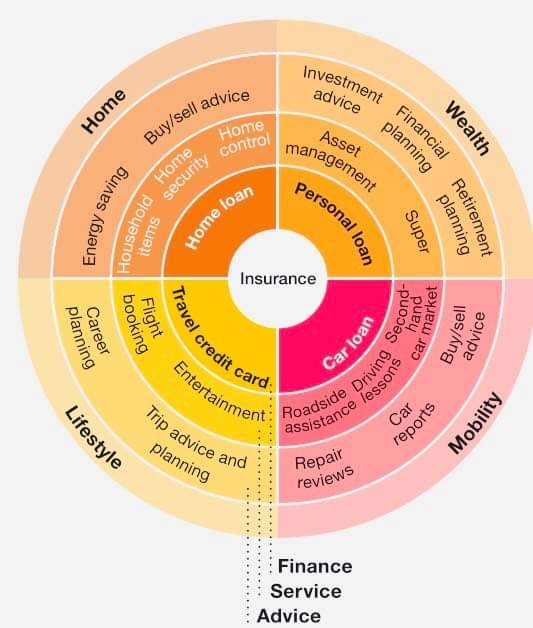

बर्तमान समयमा ग्राहकले कम प्रिमियम भुक्तानि गरी अधिकतम बीमा खरीद गर्न चाहन्छन, जीबन बीमा होस या निर्जीबन बीमा । त्यो पनि सरल सहज तथा बिद्युतिय माध्यमबाट, कम्पनीहरुले डिजिटल सेवा उपलब्ध नगराउनु, जीबनचक्र सगसगँै आधारभुत आबश्यकताको सुरक्षा सम्बन्धी सम्पूर्ण दायित्ब बहनगर्ने बीमालेख एउटै चाहान्छन, जस बाट ब्यक्तित्व बिकाश, आवास तथा घर, यात्रा र मनोरन्जन एबम् कार मोटरसाइकल, दुर्घटना र जिबन बीमा जस्ता कुराहरु खरिद गर्न सकियोस, तलको चित्र बमोजीम

बीमाको नबिनतम धारणा अनुसार बीमा ब्यवसायको बृद्घि बिकासमा बिभिन्न ६ बटा क्षेत्रबाट गर्न सकिन्छ, यसमा जिबन बीमा तथा निर्जीबन बीमा दुबै क्षेत्रलाइ समेटीएको बिश्वब्यापी नबिनतम ब्यवसाय बृद्घिको एक बिमा बिक्री कलाको, बिचारलाइ हेर्न सकिन्छ ।

यसरी नेपालको बीमा बजारलाइ चलायमान र दिर्घकालीन बनाउन नेपामा स्थापित बीमा कम्पनी, नियामक निकाय श्री बीमा समिति , पुर्नबीमा कम्पनी, अर्थमन्त्रालय तथा सरोकारवाला निकायले ध्यान दिइ बजारलाइ आधुनिकिकरण बनाइ सबैलाइ बीमा दायरामा ल्यान नितान्त आबश्यक देखिन्छ ।

( लेखक जीवन बीमा कम्पनीमा कार्यरत छन् ।)