अर्थमन्त्रालयले हालै बीमा विद्येयक संसदमा प्रस्ताव गरेको छ । बीमा समितिले विद्येयकमा प्रस्ताव गरेको व्यवस्थालाई अर्थमन्त्रालयले संशोधन गरेको छ । मन्त्रालयले शंसोधन गरेको बुदाँले बीमा समिति अझै मन्त्रालय कै नियन्त्रणमा रहने देखिएको छ । त्यति मात्रै हैन यदि यो विद्येयक अहिले कै अवस्थामा पारित भयो भने ऐन झनै संकुचित हुने विज्ञहरुको दाबी छ । नेपालमा बीमा कम्पनीहरुको संख्या थपिदै जादाँ समितिलाई कम्पनीहरुको नियमनको चुनौती पनि उत्तिकै छ । यस्तो अवस्थामा समितिलाई स्वयतत्ता प्रदान गरी सक्षम बनाउनु पर्ने अवस्थामा यसलाई अझै परनिर्भरता बनाउने प्रयास गरेको देखिएको विज्ञहरु बताउँछन् । करिब एक दशक भन्दा बढीको प्रयास पछि संसदमा पुगेको विद्येयकमा राखिएका व्यवस्था तथा नेपालमा बीमा क्षेत्रको विकासको बिषयमा इन्स्योरेन्सखबरले बीमा बिज्ञ डा.रविन्द्र घिमिरेसँग गरेको कुराकानीको सार:-

प्रस्तवित बीमा विधेयकले बीमा समितिको अधिकारलाई झनै कुण्ठित बनाउन खोजेको देखिन्छ । नेपालको परिपेक्ष्यमा ऐनको संरचना कस्तो हुनुपर्छ ?

नियमनकारी निकायहरु सरकारकै अंग हुन् यसमा कुनै अन्यथा लिनु हुन्न । सरकारले चाहेमा नीजि क्षेत्रलाई समेत नियन्त्रणमा लिन सक्छ भने आफ्नै निकायलाई नियन्त्रणमा लिने कुरामा कुनै आपत्ति भएन । पहिले पहिले नियमन गर्ने काम मन्त्रालयबाट सिधै हुने गथ्र्यो । नियमन प्रभावकारी नभएपछि स्वायत्त संस्थाको अवधारणा जन्मियो । नियमनकारी निकायहरु बढी प्रोफेसनल भए पछि मात्रै उद्योगको प्रबद्र्धन, बिकास र प्रभावकारी नियमन हुने भएकोले संचालक समितिमा बिज्ञ ब्यक्तित्वहरु नियुक्ति गर्नु अवश्यक हुन्छ । अन्तर्राष्ट्रिय प्रचलन पनि यस्तै छ ।

बीमा समितिमा बीमा सम्बन्धी बिज्ञता भएका सरकारी कर्मचारीहरु पनि नियुक्त हुन सक्दछन् र त्यस्ता मानिसहरु पाँच वर्षको लागि बोर्डको अध्यक्ष वा सदस्यको रुपमा नियुक्ति हुनु पर्दछ नकी पदेन हैसियतमा छोटो छोटो समयमा फेरबदल हुने गरी होइन । अमूक मन्त्रालयको कर्मचारी भएको नाताले बोर्डमा लैजादा बीमा समितिले कुनै फाइदा पाउदैन । मंत्रालयबाट प्रतिनिधित्व गराउनुको अर्थ तत् तत् मन्त्रालयको सहयोग समितिले प्राप्त गर्न सकोस् भनेर हो, उनीहरुको हैसियत ब्यक्तिगत हुनु हंदैन, संस्थागत हुनु पर्दछ । तर आजसम्म ती व्यक्तिहरु सरकारका प्रतिनिधी भन्दा पनि ब्यक्तिगत हैसियतमा मात्रै प्रतिनिधित्व भएको भान हुन्छ ।

बीमा समितिमा बीमा सम्बन्धी बिज्ञता भएका सरकारी कर्मचारीहरु पनि नियुक्त हुन सक्दछन् र त्यस्ता मानिसहरु पाँच वर्षको लागि बोर्डको अध्यक्ष वा सदस्यको रुपमा नियुक्ति हुनु पर्दछ नकी पदेन हैसियतमा छोटो छोटो समयमा फेरबदल हुने गरी होइन । अमूक मन्त्रालयको कर्मचारी भएको नाताले बोर्डमा लैजादा बीमा समितिले कुनै फाइदा पाउदैन । मंत्रालयबाट प्रतिनिधित्व गराउनुको अर्थ तत् तत् मन्त्रालयको सहयोग समितिले प्राप्त गर्न सकोस् भनेर हो, उनीहरुको हैसियत ब्यक्तिगत हुनु हंदैन, संस्थागत हुनु पर्दछ । तर आजसम्म ती व्यक्तिहरु सरकारका प्रतिनिधी भन्दा पनि ब्यक्तिगत हैसियतमा मात्रै प्रतिनिधित्व भएको भान हुन्छ ।

मस्यौदा ऐनमा पनि बोर्डमा सरकारी कर्मचारीकै प्रतिनिधित्व हुने निश्चित छ । बिज्ञहरुलाई समितिमा राखिदैन भने गणतान्त्रिक व्यवस्थाको खिल्ली उडाएको जस्तो देखिन्छ ।

बीमा कम्पनिका प्रमुखहरुलाई पनि समितिमा स्थान हुनु पर्दछ र नीजहरु समितिमा सदस्यहरुको संख्या अध्यक्ष सहित कम्तिमा सात जना हुनु आवश्यक हुन्छ । साथै, बीमा समितिको मातहतमा जीवन र निर्जीवन बीमा परिषद बनाई सबै बीमा कम्पनीका कार्यकारी अधिकृतहरुलाई परिषदको सदस्यको रुपमा राख्दा उपयुक्त हुन्छ ।

प्रस्तावित बीमा विद्येयकमा बीमा समितिले विमकहरुबाट लिने सेवा शुल्क घटाईएको छ । यस सम्बन्धमा तपाईको भनाई के छ ?

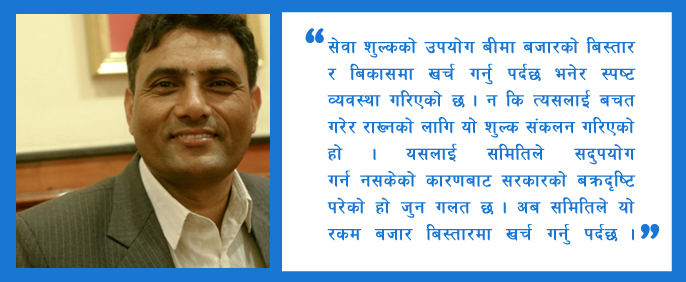

बीमा समितिको गठन संगै राज्यले बीमा क्षेत्रको प्रबद्र्धन र बिकासमा एक रुपैयां पनि राज्यकोषबाट ब्यहोर्न नपर्ने गरी बीमा समितिलाई आफ्नै कोषको ब्यवस्था गरिदिएको छ । हरेक वर्ष करोडौं रुपैयां सेवा शुल्क बापत बीमा समितिलाई प्राप्त हुन्छ कुल प्रिमियमको एक प्रतिशत । सेवा शुल्कको उपयोग बीमा बजारको बिस्तार र बिकासमा खर्च गर्नु पर्दछ भनेर स्पष्ट व्यवस्था गरिएको छ । न कि त्यसलाई बचत गरेर राख्नको लागि यो शुल्क संकलन गरिएको हो । यसलाई समितिले सदुपयोग गर्न नसकेको कारणबाट सरकारको बक्रदृष्टि परेको हो जुन गलत छ । अब समितिले यो रकम बजार बिस्तारमा खर्च गर्नु पर्दछ ।जहांसम्म सेवा शुल्क १ बाट ०.७५ प्रतिशतमा घटाइएको छ, बीमा समितिलाई भोलीको दिनमा रकम अभाव हुन सक्छ र त्यसको ग्यारेन्टी सरकारले लिनु पर्दछ ।

समितिले तोकेको समयमा चार वटा कम्पनीले मात्रै चुक्ता पूँजी पुराएका छन् । अन्य कम्पनीको अवस्था कस्तो देख्नुहुन्छ ?

चुक्ता पूँजी नपु-याएका केही कम्पनीले आगामी ३÷३ महिना थपगरी ६ महिना भित्र पुंजी पु-याउँन पाउने प्रावधान छ। आशा गरौं सबैले तोके बमोजिमको पूँजी तोकेको समय भित्र पु-याउँने छन् । त्यसैले अहिले नै यस बारेमा बोल्नु हतार हुनेछ । यदि संभव नभएमा यसको जवाफ बीमा समितिले नै दिनु पर्दछ । किन असंभव लक्ष्य तय गरियो ? लगानीकर्ताहरु नाफामूलक क्षेत्रमा मात्रै लगानी गर्दछन् । लगानीकर्तालाई यो स्वतन्त्रता दिनु पर्दछ ।

समितिले चालु आव देखि कम्पनीहरुलाई मर्जरमा जान प्रोत्साहन गर्ने नमाने बाध्यकारी गरिने योजना बनाएको छ , कम्पनीहरुलाई बलियो बनाउन मर्जर उपयुक्त विकल्प हो त ?

यहाँ केवल ट्रायल र एण्ड इरर मात्रै गरियो । बैंकहरु असीमित संख्यामा खोल्न दिइयो र पछि फोर्स मर्जरको नीति ल्याइयो । त्यही नीति बीमा क्षेत्रमा पनि कपी गरियो । बीमा कम्पनी खोल्नु र मःम पसल खोल्नु उत्तिकै सजिलो भयो । कम्पनीको संख्या धेरै भयो भने पेनिटेशन राम्रो हुन्छ भनियो, ग्राहकले राम्रो सुविधा पाउंछन् भन्ने तर्क अघि सारियो । यदि त्यसो हो भने हाल कायम भएको संख्यालाई फेरी किन घटाउन खोजिदैछ ?

मर्जरबाट संख्या घटाउने र पुन नयां कम्पनीहरुलाई लाइसेन्स दिने योजना पनि हुन सक्दछ । काम गर्न नसक्ने कम्पनीहरुलाई पूजी बृद्धि गर भन्नु भन्दा सोल्भेन्सी मार्जिन रेसियो मार्फत नै रेगुलेट गर्दा राम्रो हुन्छ । एक अर्ब प्रिमियम संकलन गर्ने कम्पनीलाई किन २ अर्ब पुंजी आवश्यक पर्दछ मैले बुझ्न सकेको छैन । भोली उसले पाँच अबँ प्रिमियम संकलन गर्छ भने सोही अनुसारको पूँजी बृद्धि गर्नु पर्दछ नै ।

सरकारले बजेट भाषण मार्फत लघुबीमाको सिमा १० प्रतिशत पुराउनु पर्ने निर्देशन दिएको छ । यो सम्भव छ ?

निर्देशन मात्रै दिएर हुंदैन सो अनुसारको व्यवसायिक, कानूनी र प्राविधिक वातावरण तयार पर्नु पर्दछ । यदि सरकारले गरीबीको रेखामूनी रहेका २५ प्रतिशत जनताको हित चाहन्छ भने तिनीहरुलाई कृषि बीमामा जस्तै लघु बीमामा पनि अनुदान दिनु पर्दछ । अलग्गै लघु बीमा कम्पनी मार्फत सेवा प्रदान गर्दा प्रभावकारी हुन्छ नै । यसमा संलग्न हुने सबैलाई इन्सेन्टिभ दिनु पर्दछ । लघु बीमालाई गरीबको आर्थिक संरक्षणको आधारको रुपमा हेरेर नीति नियम बनाउनु पर्दछ । कृषि र स्वास्थ्य बीमा लघु बीमा नै हो ।

सरकारको निर्देशन अनुसार बीमा कम्पनीहरुले नेपाल पुर्नबीमा कम्पनीमा अनिवार्य रुपमा २० प्रतिशत पुर्नबीमा गर्नुपर्नेछ । तर समिति भने सरकारको यो निर्णय प्रति सन्तुष्ट छैन । बास्तवमा २० प्रतिशत नेपाल पुर्नबीमा पुनर्बिमा गर्दाको परिणाम के हुन्छ ?

बीमा समिति सरकारको एक अंग भएकोले सरकारलाई सहयोग गर्नु समितिको कर्तव्य हो । नेपाल पुर्नबीमा कम्पनीमा पनि सरकारको शेयर छ, पूँजी १० अर्ब पुग्दैछ । अध्यक्ष र केही संचालकहरु सरकारबाटै नियुक्ति हुने भएकोले पनि जोखिम व्यवस्थापनमा सरकारले बिशेष ध्यान दिएको हुनु पर्दछ । यसमा म कुनै समस्या देख्दिन । नेपाल पुर्नबीमा कम्पनीमा पुनर्बिमा गर्दा के समस्या आउँछ भन्ने कुरा तथ्य सहित सार्वजनिक गर्नु आवश्यक छ । अन्यथा, मनोगत ढंगबाट भनेको कुराले खासै महत्व राख्दैन ।

बजारमा दिन दिनै नक्कली बैदेशिक बीमा योजना भेटिन थालेको छ । यसलाई कसरी नियन्त्रण गर्न सकिन्छ ?

नक्कली कागजात तयार हुनु राम्रो होइन । यसबाट बिकृतिहरु शुरु हुन्छन् । यसलाई समाधान गर्न राम्रो डाटाबेस प्रणाली आवश्यक पर्दछ । बीमा कम्पनी र बैदेशिक रोजगार बोर्ड बीच समन्वय हुनु आवश्यक छ । आफूले बिक्री गरेको बीमा पोलिसी नम्बर बोर्डमा पठाउने र रोजगारीका लागि जाने कामदारको उक्त पोलिसी एयरपोर्टमा भेरिफिकेशन गर्ने हो भने यसलाई नियन्त्रण गर्न सकिन्छ ।

बीमा कम्पनीहरु शहर केन्द्रित नै छन् । गाउँ गाउँमा कम्पनीलाई पु-याउन के गर्नुपर्छ?

गाउँ गाउँमा कम्पनीलाई पु-याउनका लागि बीमा समितिले आफूसंग रहेको अर्बोको सेवा शुल्क रकम उपयोग गर्नु पर्दछ । गाउँमा एजेन्ट तयार गर्नुपर्दछ र उनीहरुलाई त्यही रहेर काम गर्न प्रोत्साहित गर्नु पर्दछ । दण्ड र पुरस्कारको नीति अबलम्बन गर्नु पर्दछ । कम्पनीलाई गाउँमा शाखा खोले बापत बिशेष सुविधा दिनु दिनु पर्दछ । लघु बीमालाई प्रोत्साहित गर्न सक्ने हो भने, आम जनतामा बीमाको महत्वको बारेमा जनचेतना दिने हो भने, र सरकारले बीमा नगर्नेलाई खास खास सुविधाबाट वञिचत हुने गरी नियम बनाउने हो भने पनि ग्रामिण जनताहरुले बीमा सेवा लिन उत्साहित हुनेछन् ।

बीमा उद्योगको बिकासका लागि के गर्नुपर्छ ?

यो प्रश्नको जवाफ मैले धेरै पटक धेरै पत्रपत्रिकामा दिइसकेको छु र बेलाबखल मेरा लेखहरुमा पनि चर्चा गर्ने गरेको छु । बीमा सामाजिक महत्वको बिषय हो भलै यसमा आर्थिक बिषय मात्रै जोडिएको हुन्छ । बीमाले आम जनताको जोखिमलाई हस्तान्तरण गर्ने भएकोले आम नागरिक प्रति सरकारको दायित्वलाई बीमाले बहन गरिदिएको हुन्छ । त्यसैले राज्यले यसका बिशेष भूमिका खेल्नु पर्दछ । बीमालाई प्रबद्र्धन र बिकास हुने खालका नीति नियम बन्नु पर्दछ । आम जनतालाई बीमाको महत्वको बारेमा सचेत बनाउनका लागि पाठ्यपुस्तकमा नै यसलाई राख्नु पर्दछ ।

नियमनकारी निकायले केवल नियमन मात्रै गर्ने होइन प्रबद्र्धनात्मक काम पनि गर्नु पर्दछ । एउटा अभियानको रुपमा बीमालाई देशै भरी लैजानु पर्दछ । बीमा शिक्षा, बीमा सचेतना, बीमाको अध्ययन अनुसन्धान गर्नु पर्दछ । यसो हुन सकेमा बीमा उद्योग फस्टाउने छ । तर सरकार यस प्रति कति गंभीर छ त्यसैमा भर पर्दछ बीमा क्षेत्रको बिकास । बीमा कम्पनीहरुले केवल नाफा नाफा भनेर दौडनु भन्दा समाजलाई प्रभावपार्ने खालका कामहरु गरेर आफ्नो छवीलाई स्थापित गर्नु आवश्यक छ ।