– शेरबहादुर बुढा

जनमानसको विश्वास: निर्जीवन बीमा क्षेत्रको मेरुदण्ड

बीमा विश्वासमा चल्ने व्यवसाय हो– विश्वास दिने र विश्वास लिने। निर्जीवन बीमाप्रति जनविश्वास नभएमा निर्जीवन बीमा व्यवसायको विकास र स्थायित्व हुनै सक्दैन। तथापि नेपालको निर्जीवन बीमा क्षेत्रप्रति जनमानसको अपेक्षित विश्वास देखिएको छैन। गाउँ–सहर, हिमाल–पहाड–तराई, दुरदराज सबैतिर बीमा सर्भे गर्नुपर्ने भएकाले दावी प्रक्रियाका दौरान बीमा सर्भेयरले विभिन्न तह–तप्काका जनमानसको निर्जीवन बीमा क्षेत्रप्रतिको धारणाबारे वास्तविक जानकारी पाएको हुन्छ। ‘प्रिमीयम लिनका लागि मीठा–मीठा आश्वासन दिने तर दाबी परेका बेला अनेक बहाना गरेर सकभर क्षतिपूर्ति नदिने’, ‘क्षतिपूर्ति दिनु परेमा निक्कै कम क्षतिपूर्ति दिने वा ‘ऋण प्रक्रियाका लागि आवश्यक भएरमात्र पोलिसी लिएको हो तर परेका बेला क्षतिपूर्ति पाइन्छ भन्ने विश्वास नै छैन’जस्ता भनाइ सुन्नमा आउँछन्।

यसकारण ‘प्रमाण जुटेसम्म परेको बेला बीमा कम्पनीहरुले क्षतिपूर्ति दिन्छन्’ भन्ने जनमानसमा विश्वास दिलाउनु निर्जीवन बीमा क्षेत्रको मुख्य चुनौती हो। अन्धाधुन्ध रुपमा जथाभावी क्षतिपूर्ति रकम बाँडेर त्यो चुनौती सामना हुने होइन। लामो सर्भे प्रक्रियाका दौरान सर्भेयरले ‘दाबीकर्तालाई महसुस हुने गरि तथ्यगत आधारहरुमा रहँदै वास्तविक र उचित क्षति मूल्यांकन गर्नुपर्छ।’ सर्भेयरको उक्त कार्यलाई व्यवस्थित र संस्थागत गरेर नै निर्जीवन बीमा क्षेत्रप्रति जनविश्वास वृद्धि हुँदै जान्छ।

सर्भेयर– जनमानसका लागि निर्जीवन बीमा क्षेत्रको ऐना

दाबी गरेपछि विमीत निरन्तर रुपमा सर्भेयरको सम्पर्कमा हुन्छ र फलो–अप गरिरहेको हुन्छ। अर्थात दाबी प्रक्रियाका दौरान नै बीमितले निरन्तर रुपमा सर्भेयरमार्फत समग्र बीमा क्षेत्रको मूल्यांकन गरिरहेको हुन्छ। त्यसकारण दाबी प्रक्रियाको समयावधि नै निर्जीवन बीमा क्षेत्रप्रति जनमानसको विश्वास वृद्धि गर्ने उपयुक्त अवसर हो।

बीमितको दाबी निवेदन दर्ता हुना साथ बीमा कम्पनीबाट सर्भेयरलाई कार्यादेश (डेपुटेसन) हुन्छ। डेपुटेसनलगत्तै दाबीकर्तासँग सम्पर्क गर्ने कार्यदेखि लिएर बीमा कम्पनीमा सर्भे प्रतिवेदन पेस गर्ने कार्यसम्मका सबै चरणहरु सर्भेयरले पूरा गर्दछ। सोहीअनुरुप दाबी प्रक्रियाका दौरान बीमितका लागि निर्जीवन बीमा क्षेत्रको प्रतिनिधित्व गर्ने एकमात्र निकाय सर्भेयर नै हो। अर्थात् बीमा सर्भेयर नै जनमानसका लागि निर्जीवन बीमा क्षेत्रको ऐना हो।

बीमा सर्भेयरको सक्षमताका केही आधार

बीमा पोलिसीका सर्तहरुभित्र रही क्षति मूल्यांकनका स्पष्ट आधारहरु खडा गर्दै यथार्थ र तथ्यपरक क्षति मूल्यांकन गरी सो मूल्यांकनमा दाबीकर्ता बीमित तथा बीमा कम्पनी दुवै पक्षलाई सहमत गराउने सर्भेयरको जिम्मेवारी चुनौतीपूर्ण छ। विभिन्न सक्षमताहरु हासिल नगरी सर्भेयरले उक्त महत्वपूर्ण जिम्मेवारी प्रभावकारी रुपमा वहन गर्न सक्दैन। जस्तैः –

१. बीमितको जिज्ञासा वा चासोलाई निरन्तर रुपमा सम्बोधन गर्न सक्ने,

२. सम्बन्धित पोलिसीअन्तर्गत उक्त दाबी लाग्ने नलाग्नेबारे स्पष्ट रहने,

३. क्षतिग्रस्त सम्पत्तिको किसिम, बनावट, मोल आदिबारे जानकार रहने,

४. सम्पत्तिको मर्मत वा पुनर्स्थापनाको प्राविधिक पक्ष र लागतबारे जानकार रहने,

५. क्षति मूल्यांकनका स्पष्ट आधारहरु खडा गर्न सक्ने,

६. क्षति मूल्यांकनका आधारहरु रहँदै क्षतिको मापन, नापजाँच र गणना आदि गर्न सक्ने,

७. बीमा सर्भे सम्बन्धित ऐन, नियम, नियामकीय निर्देशन, फैसला, नजिर र राष्ट्रिय अन्तर्राष्ट्रिय प्रचलनबारे जानकार रहने,

८. मूल्यांकित रकमबारे दाबीकर्ता र बीमा कम्पनी दुवैलाई सहमत गराउन सक्ने कला हुनुपर्ने,

९. भौगोलिक, यातायात, मौसम आदिको प्रतिकूलताका बाबजुत फिल्ड सर्भे र क्षतिमापन गर्न भौतिक रुपमै सक्षम हुनुपर्ने।

कार्यरत सर्भेयरहरुमा आवश्यक हुने यस्ता धेरै प्रकारका सक्षमताहरु रातारात वृद्धि हुँदैनन्। यसका लागि बीमा सर्भे एक दिगो पेसाका रुपमा स्थापित हुनु आवश्यक छ। सक्षम तथा करिअर फोकस इन्जिनियर, चाटर्ड अकान्टेन्ट र बीमा प्रोफेसनलहरुले बीमा सर्भेलाइ छनोट गरिएको पेसाका रुपमा अगाल्दै गएका खण्डमा मात्र बीमा सर्भे एउटा पेसाका रुपमा स्थापित हुँदै जान्छ। यसका लागि बीमा सर्भे फी तथा सुविधाहरु अन्य सेक्टरको हाराहारी हुनुपर्छ। यसविपरीत हाम्रा बीमा कम्पनीहरुले बीमा सर्भेयर लाइसेन्स लिएको जुन व्यक्तिले सस्तोमा फोटो खिचेर ल्याउँछ। त्यसैसँग फोटो खिचाउने काम गराउने प्रवृतिले बीमा सर्भे पेसा क्षयीकरण हुदै जान्छ।

२०७३ वैशाखमा लागू सर्भेयरको फी सेड्युल

नेपालमा २०६५ मा लागू भएको सर्भेयरको फी सेड्युल पुनरावलोकन गर्न २०७२ मा दुइवटा क्षेत्रगत छाता संगठनहरु नेपाल इन्स्योरेन्स सर्भेयर एसोसिएसन (निसा) र नेपाल बीमक संघबीच विभिन्न चरणहरुमा व्यापक बहस, छलफल भएको थियो। फलस्वरुप दुवै संस्थाका अध्यक्षहरुबाट हस्ताक्षरित सर्भे फी सेड्युल नामको सम्झौता २०७३ वैशाख १ देखि लागू भएको थियो।

२०७३ देखि २०८० सम्मको ८ वर्षे समयावधिमा नेपाल मा बढेको कस्ट अफ लिभिङ र तलब वृद्धि

नेपाललगायत सबै देशमा निरन्तर मुद्रास्फीति हुने भएका कारण जीवन निर्वाह खर्च (कस्ट अफ लिभिङ) बाँड्दै जान्छ। २०७३ देखि २०८० सम्मको ८ वर्षे समयावधिमा नेपालमा बढेको जीवन निर्वाह खर्चबारेका केही अधिकारिक तथ्यः

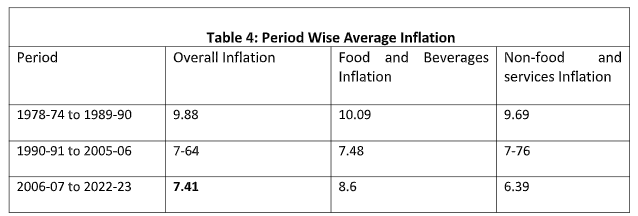

१. नेपाल राष्ट्र बैंकको इकोनोमी रिसर्च डिपार्टमेन्ट को प्राइस डिभिजनले जुलाई २०२४मा ४८ पेजको ‘इन्फ्लासन रिपोर्ट २०२२–२३’ प्रकाशित गरेको छ। उक्त रिपोर्टको पाना १० मा सन् १९७३ देखि हालसम्मको नेपालको इन्फ्लासन दरलाई यस प्रकार संक्षिप्तमा प्रस्तुत गरेको छः

यसरी राष्ट्र बैंकले उक्त अवधिका लागि औसत इन्फ्लासन ७.४१ रहेको घोषित गरेको पाइन्छ।

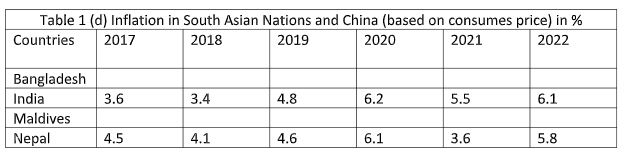

२. अर्थ मन्त्रालयले मे २०२१ मा प्रकाशित गरेको ३७८ पानाको ‘इकोनोमिक्स सर्भे २०२१–२०२२’ ले उपभोक्ता मूल्यका आधारमा दक्षिण एसियाली देशहरुका लागि गरेको इन्फ्लासन प्रक्षेपणः

यसअनुसार उपभोक्ता मूल्यसूचीका आधारमा उक्त अवधिमा औसत इन्फ्लासन ५.५ कायम रहेको।

३. नेपाल राष्ट्र बैंकले इकोनामिक्स रिसर्च डिपार्टमेन्ट अफ करेन्ट माइक्रोफायनान्स एन्ड फाइनान्सियल सिचुएसन अफ नेपाल २०२१–२२’ शीर्षकको ११ पाने रिपोर्टको मेजर हाइलाइट्स शीर्षकको पहिलो पहिलो बुँदाः

![]()

४. मुख्य रुपमा राष्ट्रको आर्थिक अवस्था र इन्फ्लासन दुवैलाई सन्तुलन गर्दै सरकारले तलब वृद्धि गर्ने गरेको हुन्छ। यस वृद्धिले निजी तथा गैरसरकारी क्षेत्रमा गरिनुपर्ने अर्थात हुनुपर्ने तलब वा ज्याला वृद्धिलाई समेत मोटामोटी रुपमा दिशानिर्देश गर्दछ।

तलब वृद्धिसम्बन्धी अर्थ मन्त्रालयको २०७३।४।४ को परिपत्रअनुसार उक्त आर्थिक वर्षदेखि शाखा अधिकृत (रा.प्र.तृ.) को तलब रु. ३८ हजार ६३६ कायम गरिएको थियो। त्यस्तै २०७९।४।३० को परिपत्रले सोलाई वृद्धि गर्दै रु ५५ हजार ३५७ कायम गरेको पाइन्छ। यसरी २०७३ देखि २०७९ सम्मको ६ वर्षको समयावधिमा नेपाल सरकारले शाखा अधिकृतको तलवमानमा रु. १६ हजार ७२१ अर्थात ४३.२७ प्रतिशत वृद्धि गरेको छ।

यसरी नेपाल सरकारले २०७३ देखि २०७९ का बीचमा वार्षिक औसत ७.२ प्रतिशतका दरले कर्मचारीको तलब वृद्धि गरेको छ। यो वृद्धिदर राष्ट्र बैंकले २००६।०७ देखि २०२२।२३ को अवधिका लागि घोषित गरेको औसत इन्फ्लासन दर ७.४१ कै हाराहारीमै रहेको देखिन्छ।

यसरी राष्ट्र बैंकले घोषित गरेको र नेपाल सरकारले तलब वा ज्याला वृद्धिका लागि प्रयोग गरिसकेको वृद्धिदरलाई बीमा क्षेत्रले प्रयोग गर्न नहुने कुनै पनि कारण बाँकी रहेको देखिँदैन। नियामक र बीमक संघले बीमा सर्भेलाई पेसाका रुपमा स्वीकार गरेका खण्डमा प्रतिवर्ष ७.२ प्रतिशतका दरले सर्भे फी वृद्धि गर्नुपर्ने तथ्यगत रुपमा विल्कुल स्पष्ट देखिन्छ।

तर कहीँ नभा जात्रा निर्जीवन बीमा क्षेत्रमा

२०७३ वैशाखमा लागू भएको फी सेड्युल नामको सम्झौतामा प्रत्येक २ वर्षमा पुनरावलोकन हुने स्पष्ट उल्लेख छ। इन्फ्लासनका कारण स्थानीय मुद्राको क्रयशक्ति निरन्तर रुपमा घट्दै जाने भएकाले ‘कुनै पनि फी, तलब वा ज्याला पुनरावलोकन भनेको कति वृद्धि गर्ने’ भन्ने नै हो।

सर्वसाधारणले सहजै बुझ्ने यस तथ्यलाइ बेवास्ता गर्दै बीमक संघले हाल आएर ‘२०७३ को फी सेड्युलको उपयुक्तता’ परीक्षण गर्न प्रयास गरिरहेको छ। उक्त प्रयासले ‘निसा र बीमक संघले २०७२ सालभरि गरेका छलफल, बहस र सहमतिहरु गलत थिए कि भन्नेसमेत जनाउँछ। नियामकको स्वीकृतिसहित ८ वर्षदेखि अभ्यासमा रहेको फी सेड्युल गलत थियो कि भन्ने प्रसंग सुरु गर्नु बीमक संघले बीमा सर्भेलाई पेसाका रुपमा स्वीकार नगरेको रुपमा देखिन्छ। यस प्रयासको निरन्तरताका रुपमा हाम्रो बीमक संघले ‘२०७३ देखि बढेको फी भुक्तानी पाएका सर्भेयरलाई उक्त बढेको फी फिर्ता गर’ भनी सूचना जारी गर्ने पो हो कि ? यहि हो कही नभा जात्रा निर्जीवन बीमा क्षेत्रमा ?

सर्भे फी घटाघटमा सर्भे गराउन सुरुः भाँडभैलोको चरम रुप

नियम कानुनबाट चलेको सभ्य समाजमा दुई संस्थाहरुबीच भएको सम्झौता तबसम्म अक्षरसः लागू रहन्छ। जबसम्म नयाँ सम्झौताले पुरानोलाई प्रतिस्थापित गर्दैन वा उक्त सम्झौता भंगको कार्यप्रक्रिया पूरा हुँदैन। तर, हाल आएर हाम्रो बीमक संघकै सदस्य केही बीमा कम्पनीहरुले उल्लेखित स्वभाविक तथ्यलाई बेवास्ता गर्दै आफूखुसी एकपक्षीय रुपमा फी घटाघट गराउँदै सर्भे कार्य गराउने विभिन्न जुक्तिहरु कार्यान्वयन गर्न थालिसकेको सुन्नमा आइरहेको छ। माछा बजारजस्तो ‘फी घटाउने भए काम दिने वा फी नघटाउने भए काम नदिने’ भन्दै सर्भेयरहरुको आत्मसम्मानमा चोट पुर्याउँदै उक्त जुक्तिहरु कार्यान्वयन भइरहेको सुनिन्छ। यो निर्जीवन बीमा क्षेत्रको चरम भाँडभैलोको ज्वलन्त उदाहरण हो।

समयानुकूल सर्भे फी वृद्धि नगर्नाले निर्जीवन बीमा क्षेत्रमा पर्ने असर

न्यायोचित सर्भे फी लागू नगरेमा एकातर्फ सक्षम तथा करियर फोकस इन्जिनियर, चाटर्ड अकाउन्टेन्ट तथा बीमा प्रोफेसनलहरु बीमा सर्भे पेसाबाट पलायन हुँदै जानेछन् भने अर्कोतर्फ जेनतेन सर्भे काम गर्ने वा पार्टटाइम सर्भे काम गर्ने सर्भेयरहरुको बहुलता बढ्दै जानेछ। जसबाट एकातर्फ यस्ता सर्भेयर खटाउने बीमा कम्पनिहरुको शाख गिर्दै जानेछ भने अर्कोतर्फ जनमानसको निर्जीवन बीमा क्षेत्रप्रति बचेकुचेको विश्वाससमेत तीव्र रुपमा क्षयीकरण हुँदै जानेछ। त्यसरी पटके सर्भेयरहरुको बहुलताबाट बीमा सर्भे कार्य पेसाको रुपमा स्थापित हुने क्रम पक्कै रोकिनेछ।

भारतमा कायम बीमा सर्भेयर शुल्कको तुलना

इन्डिया इन्स्टिच्युट अफ इन्स्योरेन्स सर्भेयर्स एन्ड लस एसेसर्स (आईआईआईएसएलए) मार्फत भारतमा लागू भएको ‘सर्भे फी सेड्युल’ले भारतीय सर्भेयरले समग्रमा नेपाली सर्भेयरभन्दा राम्रो आम्दानी गर्न सक्ने प्रबन्ध गरेको छः–

१. लस अफ प्रफिटको सर्भे फी मटेरियल ड्यामेजको २०० प्रतिशत हुने उल्लेख छ– जुन नेपालमा छैन।

२. हाल नेपाली सर्भेयरहरु थप कुनै शुल्क नलिई बीमा प्राधिकरण र अदालत आदिमा उपस्थित हुने प्रचलन रहेकोमा भारतीय सर्भेयरहरुलाईप्रति भिजिट ५ हजारदेखि १० हजार तोकिएको छ।

३. सर्भेयरले साल्भेज बिक्री गर्नेसमेत प्रावधान राखी साल्भेज बिक्रीको ५ प्रतिशतका हिसावले भारतीय सर्भेयरलाई १० लाखसम्म प्राप्त हुने अवसर दिइएको छ।

४. आउटस्ट्यान्डिङ सर्भे शीर्षकमा स्पस्ट रुपमा कुनै लिमिट नराखी ‘फिज क्यालकुलेटेड एट १५० परसेन्ट अफ दि अमाउन्ट डेटरमाइन्ड एज परनर्मल स्केल विल बी पेयबल’ लेखिएको छ। नेपालमा ५० लाखसम्मका लागि मात्र आउटस्टेसन फी १५० प्रतिशत गर्न पाइने गरी अप्पर क्याप लगाएका कारण नेपाली सर्भेयरहरुको आम्दानि हुने अवसरलाई निक्कै खुम्च्याइएको छ। यसरी भारतमा अप्पर क्यापरसहित आउटस्टेसनबापत १५० प्रतिशत लगाउने प्रावधान रहँदारहँदै नेपालमा आउटस्टेसन हटाउनेतर्फ बीमक संघको प्रयास जारी छ। त्यसरी सर्भेयरले घन्टौँ घन्टा यात्रा र सास्ती व्यहोरेर गरेको सर्भे र आफ्नो निवास नजिकै गरेको सर्भेको एकै फी गर्नुपर्ने प्रस्ताव गरी सर्भेयरको समयको अवमूल्यन गर्न खोजिएको छ।

५. कुनै दाबीहरुमा अनपेक्षित रुपमा सर्भेयरको बढी समय लाग्छ, बढी मेहेनत लाग्छ र निरन्तर लागि रहनुपर्ने हुन्छ । त्यस प्रकारको अवस्थाका लागि बीमा सर्भेयरलाई आर्थिक रुपमा मर्का पर्न नदिन भारतमा बीमा कम्पनीहरुले अवस्था हेरी सामान्य नर्मल फी सेड्युलको १५० प्रतिशत वा २०० प्रतिशत वा २५० प्रतिशतम्म बढाउन सकिने स्पस्ट प्रावधान गरेको छ। सक्षम तथा करिअर फोकस सर्भेयरहरुलाई बीमा सर्भे पेसामा टिकाउने यो एक महत्वपूर्ण प्रावधान भारतमा छ। यस्ता प्रावधान नभएका खण्डमा मोटर सर्भे फीको एक–दुई हजार फीले निर्जीवन बीमा क्षेत्रमा पटके सर्भेयरहरु नै बाँकी रहने स्पष्ट नै छ। नेपालमा हाल यो प्रावधान नभएका कारण वास्तव मै बढी समय र मेहनत लगाउनुपर्ने दाबीहरुसमेत न्यून फीकै कारण नेपाली सर्भेयरहरुले बीचमै टुंगो लगाउने बाध्यात्मक अवस्था आउने गरेको छ।

यसरी नेपाली सर्भेयरहरुभन्दा भारतीय सर्भेयरहरुलाई राम्रो आम्दानी हुने कैयन प्रावधानहरु हुँदाहुँदै ‘नेपालमा त इन्डियाभन्दा बढी सर्भे फी भाको रैछ’ भन्ने बेतुकको होहल्ला मच्चाइएको छ।

विनिमय दरका आधारले भारतीय सर्भे फीसँग अस्वभाविक सोझो तुलना

विनिमय दर (१००ः१६०) का आधारमा सोझो तुलना गर्दै ‘नेपालमा त इन्डियाभन्दा बढी सर्भे फी भाको रैछ“ भन्ने अनुमान गर्दै नेपाली सर्भेयरहरुले उपद्रै बढी कमाउँछन् कि भन्ने बीमक संघलाइ चिन्ता लागेछ। सोहीअनुरुप ‘भारतमा प्रचलित फी स्केलका आधारमा २०७३ कै फी सेड्युलको उपयुक्तता परीक्षण गरौँ’ भन्ने अनौठो प्रस्ताव पेस गरिएछ। तर, पर्चिङ पावर पार्टी अवधारणाले त्यसरी भारतीय सर्भे फीसँग सोझै तुलना गर्न मिल्दैन।

भारु १ लाखले भारतमा र नेरु १ लाख ६० हजारले नेपालमा समान किसिम र मात्राको जीवनयापन सामग्रीहरु खरिद गरी समान स्तरको जीवनस्तर जिउन सकिन्छ भन्ने बीमक संघले अनुमान गरेको देखिन आयो। यसबारे www.numbeo.com को डाटाहरुलाई तथ्यगत रुपमा लिन सकिन्छ। संसारका सहरहरु तथा देशहरुको कस्ट अफ लिभिङ, हाउजिङ इन्डिकेटर्स आदि बारेको विश्वको सबैभन्दा ठूलो डाटा बेस यो हो। numbeo को ‘लोकल पर्चिङ पावर इन्डेक्स अफ वर्ल्ड कन्ट्रिज २०२४–मिड’:

यसरि भारत र नेपालको लोकल पर्चिङ पावर इन्डेक्सको अनुपात (८२.६।२५.४=) ३.२५ हुन आउँछ। अर्थात् भारतमा भारु १० हजारले जुन किसिम र मात्रामा जीवनयापन सामग्रीहरु किन्न सकिन्छ। सोही किसिम र मात्रामा जीवनयापन सामग्रीहरु नेपालमा किन्न नेरु ३२ हजार ५०० लाग्छ। अर्थात् अनुमान गरिएको जस्तो १६ हजार होइन। निम्नानुसारका केही सीमित प्रतिनिधिमूलक उदाहरणहरु यो डाटा व्यवहारिक रुपमै सही छ भन्ने देखाउँछः–

१. खाद्यान्न, फलफूल, तरकारी, औद्योगिक उत्पादन आदि जीवनयापनसम्बन्धी सबै वस्तुहरु भारतभन्दा नेपालमा उल्लेख्य रुपमा महँगो पर्छ।

२. भारतमा सर्भेयरले मारुती अल्टो भन्ने गाडी भारु ३ लाखमा खरिद गर्छ। उक्त अल्टो ५ वर्ष प्रयोग गरेपश्चात औसतमा उक्त मोलका आधा अर्थात १ लाख ५० हजार गुमाउँछ। जुन मासिक रुपमा भारु २५ सय अर्थात् नेरु ४ हजार हुन्छ। सोही कार नेपालको सर्भेयरले नेपालमा रु. २० लाखमा खरिद गर्नुपर्छ। ५ वर्ष प्रयोग गरेपश्चात उक्त मोलको आधा अर्थात् १० लाख गुमाउँछ। जुन मासिक रुपमा रु. १६ हजार ६६७ हुन आउँछ। यसरी गाडी प्रयोग गरी बीमा कम्पनीहरुका लागि सर्भे काम गर्ने नेपाली सर्भेयरको गाडी खरिदबापतको मासिक खर्च भारतको सर्भेयरभन्दा ४ गुणा बढी हुन्छ्र।

३. इन्टरनेटमा अध्ययन गर्दा भारतमा मारुती अल्टोको मासिक मर्मत खर्च औसतमा भारु ५ हजार अर्थात नेरु ८ हजार हाराहारी रहेको डाटाहरुले देखाउँछ। त्यही मर्मत खर्च नेपालमा करिब १५ हजार (करिव दोब्बर) देखिन आउँछ।

यसरी भारतीय सर्भेयरको मासिक भारु १ लाख आम्दानीका लागि नेपाली सर्भेयरको नेरु ३ लाख २५ हजार हुनुपर्छ। १ लाख ६० हजार होइन । हाम्रो बीमक संघलाई चेतना भया।

सर्भे फीका लागि नियामकको भूमिका हुनैपर्ने

बैंकिंङ क्षेत्रजस्तै बीमा क्षेत्रका धेरैजसो क्रियाकलाप नियामकीय निर्देशनमा संञ्चालित हुन्छन्। सोहीअनुरुप बीमा पोलिसिका सर्तहरु र प्रिमियम रकमलगायतका धेरैजसो क्रियाकलापहरु खुला बजार (मार्केट फोर्सेस) मा नछोडी नियमित र व्यवस्थित गर्न निश्चित गरिएको हुन्छ। यसैअनुरुप बीमा सर्भेयर परिचालनलाई समेत खुला बजारमा छोडेर सर्भे फी घटाघटमा काम लगाउनु हुँदैन। यसैअनुरुप सर्भे फी पक्षलाई नियमित र व्यवस्थित गर्नै पर्ने भएकाले नै बीमा ऐन, २०७९ को दफा ९३(३) ले ‘बीमा मध्यस्तकर्ता (सर्भेयरलगायत) को… परिश्रमिक… तोकिएबमोजिम हुनेछ’ उल्लेख गरेको छ। तर, हाल आएर सर्भे फी पुनरावलोकनतर्फ अनौठो प्रस्ताव आएको र सर्भे फी घटाघटजस्तो तुच्छ अभ्यास भइरहेको सुनिन आएकाले बीमा प्राधिकरणले यस सम्बन्धमा हस्तक्षेपकारी भूमिका खेल्न अत्यावश्यक देखिएको छ।

सर्भे फी भाँडभैलो– नियामकमाथि आइलागेको एक नयाँ चुनौती

हालका वर्षहरुमा बीमा क्षेत्रको सतहमा देखिएका विभिन्न विकृति तथा विसंगतिहरु न्यूनीकरण गर्न नियामक नेपाल बीमा प्राधिकरणबाट ठोस र परिणाममुखी कार्य भइरहेको देखिन्छ। उधारो बीमाका कारण विगतका वर्षहरुमा हुने गरेका भाँडभैलोहरु निक्कै नियन्त्रणमा आइसकेका छन्। रि इन्स्योरेन्स हुनै नसक्ने गरी बीमा कम्पनीहरुबीच हुने गरेको ‘प्रिमियम घटाघट’को प्रतिस्पर्धाले निम्त्याएको भाँडभैलो न्यूनीकरणतर्फ समेत ठोस पहल भएको थियो। रियल टाइम बेसिसमा डाटा संकलन गर्नेतर्फ प्रगति भएको छ। ‘सरल र छिटोछरितो दाबी भुक्तानी नै निर्जीवन बीमा व्यवसाय प्रवर्द्धनको मेरुदण्ड हो’ भन्ने अवधारणा स्थापित गर्नेतर्फ समेत केही ठोस निर्णय वा क्रियाकलाप भएका छन्।

सर्भे फी पुनरावलोकन (वृद्धि) का लागि भइरहेका छलफल बहसका दौरान २०७३ देखि लागू फीको उपयुक्तता परीक्षण गर्ने र भारतको सर्भे फीसँग सोझो तुलना गर्नेजस्ता भाँडभैलो गर्ने प्रकारका प्रस्तावहरु आएका छन्। सर्भे फीसम्बन्धी तरल अवस्था र बीमा सर्भेयरहरुको अधिक उपलब्धताको दुरुपयोग गर्दै सर्भे फी घटाघटमा काम लगाउने क्रम बढिरहेको छ।

त्यसकारण निर्जीवन बीमा क्षेत्रको बिकास र स्थायित्वका लागि २०७३ को फी सेड्युलमा समयानुकूल वृद्धि गर्न बीमा प्राधिकरणले निर्णायक र हस्तक्षेपकारी भूमिका खेल्नुपर्ने टड्कारो आवश्यकता देखिएको छ। आशा गरौँ निर्जीवन बीमा क्षेत्रको दिगोपनाका लागि नियामक नेपाल बीमा प्राधिकरणबाट उपयुक्त ठोस कदम चालिनेछ। जनमानसका लागि बीमा सर्भेयर नै निर्जीवन बीमा क्षेत्रको ऐना हो। यो ऐनालाई फ्रेम लगाउने, चम्काउने, मैल्याउने वा फुटाउने नियामक र बीमक संघकै हातमा निर्भर छ।

(लेखक बुढा सि–मेक कन्सल्टेन्सी प्रालिका सर्भेयर हुन्)