– ऋषिराम पण्डित

सैद्धान्तिक पृष्ठभूमि

वित्तीय प्रणालीको महत्वपूर्ण अंगको रुपमा रहेको पुँजीबजार दीर्घकालीन समयावधि भएका वित्तीय उपकरणहरुको कारोबार हुने बजार हो। कृषि, उद्योग, व्यापार तथा सरकारका लागि आवश्यक हुने दीर्घकालीन तथा मध्यकालीन पुँजी सहज तथा कम लागतमा यस बजारमार्फत आपूर्ति गर्न सकिन्छ। पुँजीबजार बिना विकसित र आधुनिक अर्थतन्त्रको कल्पना पनि गर्न सकिँदैन। सामान्य रुपमा भन्दा पुँजीबजारले अधिक पुँजी भएको क्षेत्रबाट पुँजी अभाव भएको क्षेत्रमा पुँजी परिचालन गर्दछ। पुँजीबजार छरिएर रहेको पैसालाई एक ठाउँमा जम्मा गरेर लगानीका रुपमा परिचालन गर्ने गराउने क्षेत्र हो। सामान्य रुपमा धितोपत्र बजारलाई पुँजीबजारको रुपमा बुझ्न सकिन्छ।

पुँजीबजार शेयर, बण्ड, सामूहिक लगानी कोष, डेरिभेटिभ्स जस्ता वित्तीय औजार निष्कासन तथा खरिद बिक्री मार्फत दीर्घकालीन पुँजी परिचालन गर्ने बजार हो। यस बजारलाई प्राथमिक बजार र द्वितीय बजार गरी दुई भागमा विभाजन गर्न सकिन्छ। सरकार वा संगठित संस्थाले सार्वजानिक निष्कासन गरी प्रत्यक्ष रुपमा पुँजी संकलन गर्ने बजारलाई प्राथमिक बजार भनिन्छ भने सार्वजानिक भईसकेको धितोपत्रलाई तरलता र बजारयोग्यता प्रदान गर्ने कार्य दोस्रो बजारले गर्दछ।

विश्वव्यापी रुपमा हेर्दा धितोपत्र बजारको औपचारिक सुरुवात १६ औं शताब्दीमा भएको देखिन्छ। सन् १६०२ मा सर्वप्रथम नेदरल्यान्डको आम्सटरडम स्टक एक्सचेन्जको स्थापना भई पहिलो पटक डच इस्ट इन्डिया कम्पनीले आफ्नो व्यापार विस्तारका लागि शेयर जारी गरेको थियो। कालान्तरमा त्यसैको सिको गर्दै शेयर जारी गर्ने कम्पनी विश्वभर थुप्रै भए। हाल विश्वमा अधिकांश देशमा धितोपत्र बजारको स्थापना भएको छ। नेपालको हालको पुँजीबजारको आधारको रुपमा पहिलो पटक लागु भएको कम्पनी ऐन १९९३ लाई लिइन्छ। यस लगत्तै विसं। १९९४ मा विराटनगर जुट मिल्स र नेपाल बैंकले धितोपत्र निष्कासन गरेर आवश्यक पुँजी जुटाएको इतिहास छ। यसपछि नेपालमा पुँजीबजारको वास्तविक सुरुआत भयो।

नियामक निकायः नेपाल धितोपत्र बोर्ड

नेपाल धितोपत्र बोर्ड ९बोर्ड० ले नेपालको धितोपत्र तथा वस्तु विनिमय बजारको नियमनकारी निकायको रुपमा कार्य गर्दै आइरहेको छ। धितोपत्र सम्बन्धी ऐन, २०६३ बमोजिम पुँजीबजारको विकाससँग सम्बन्धित विषयमा नेपाल सरकारलाई आवश्यकतानुसार परामर्श उपलब्ध गराउने, धितोपत्र बजार, धितोपत्र व्यवसाय सञ्चालन अनुमति दिने, बजारका काम कारवाहीको नियमन तथा अनुगमन गर्ने, धितोपत्र सार्वजनिक रुपमा निष्कासन गर्न सक्ने गरी स्थापना भएको संगठित संस्थाको धितोपत्र दर्ता गर्ने, दर्ता भएको धितोपत्रको निष्कासन, हस्तान्तरण, विक्री र विनिमयलाई नियमित तथा व्यवस्थित गर्ने, सामूहिक लगानी योजना तथा लगानी कोष कार्यक्रम सञ्चालन गर्न स्वीकृति दिने तथा सोको नियमन र अनुगमन गर्ने, लगानीकर्ताको हितको संरक्षण गर्नका लागि धितोपत्रको भित्री कारोवार वा धितोपत्र कारोबार सम्बन्धी अन्य कसुर हुन नदिन आवश्यक व्यवस्था गर्ने र धितोपत्र तथा पुँजीबजार विकासका सम्बन्धमा आवश्यक अन्य कामहरु गर्ने, गराउने काम, कर्तव्य र अधिकार बोर्डको रहेको छ।

नेपालको पुँजी बजारको विकासक्रम

नेपालको करिव नौ दशकको पुँजीबजारको विकासक्रममा विभिन्न क्रियाकलापहरु भएका छन्। यस क्रममा नेपालको पुँजीबजारको विकासक्रम सम्बन्धी प्रमुख क्रियाकलापहरुलाई समयवद्ध रुपमा देहाय बमोजिमको तालिकामा प्रस्तुत गरिएको छ।

तालिका नं. १ – नेपालको पुँजी बजारको विकासक्रम

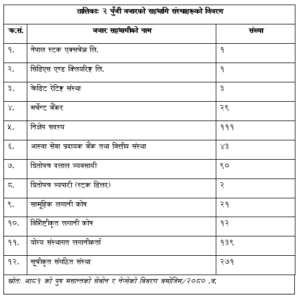

पुँजीबजारको सहभागि संस्थाहरु

नेप्सेको सुरुआतमा २५ धितोपत्र दलाल व्यवसायी, ११ निष्कासन तथा विक्री प्रबन्धक र ६६ सूचीकृत संगठित संस्था गरी कुल १०३ वटा बजार सहभागी रहेकोमा निरन्तर रुपमा वृद्धि भई आ।व। २०८०।८१ को पुष मसान्तसम्ममा सहभागी संस्थाहरुको संख्या ७३३ पुगेको छ। नेपालको पुँजी बजार सहभागी संस्थाको नाम र संख्या तालिकाः २ मा प्रस्तुत गरिएको छ।

प्राथमिक बजारको अवस्था

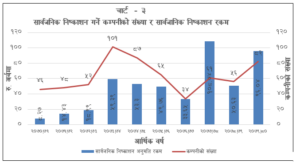

संगठित संस्थाले प्राथमिक बजारमार्फत साधारण शेयरको प्रारम्भिक सार्वजनिक निष्कासन, हकप्रद निष्कासन, थप निष्कासन, ऋणपत्र निष्कासन तथा सामूहिक लगानी कोषको योजना निष्कासन गरी पुँजी संकलन गर्ने गरेका छन्। विसं। २०७० को दशकमा ६३२ संगठित संस्थाले रु। ४९३।२० अर्ब रकम संकलन गरेको पाइयो। आ।व। २०७९।८० को अवधिमा साधारण शेयरको प्राथमिक निष्कासनमार्फत् ८२ संगठित संस्थाहरुले रु। ९६ अर्ब ४ करोड बराबरको पुँजी परिचालन गरेका छन्। विगत १० वर्षको सार्वजनिक निष्कासन गर्ने कम्पनीको संख्या र सार्वजानिक निष्कासन रकम चार्ट ३ मा प्रस्तुत गरिएको छ।

दोस्रो बजारको अवस्था

(क) सूचीकृत संगठित संस्था

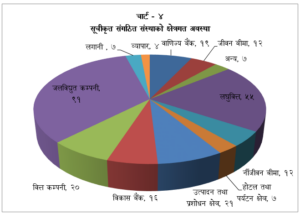

आ.व. २०५०।५१ मा सूचीकृत संगठित संस्थाको संख्या ६६ रहेको थियो। आ.व. २०५०।५१ देखि आ.व. २०६०।६१ सम्मको अवधिमा सूचीकृत संगठित संख्यामा ७३ प्रतिशतको वृद्धि आएकोमा आ.व. २०६०।६१ देखि आ.व. २०७०।७१ अवधिमा करिब १०४ प्रतिशतको वृद्धि आई सूचीकृत कम्पनीको संख्या २३३ पुगेको देखिन्छ। वित्तीय क्षेत्रमा आएको मर्जर तथा प्राप्तिले बैंक तथा वित्तीय संस्था र बीमा कम्पनीहरुको संख्यामा कमि आएको कारण २०७०।७१ देखि आ.व. २०७९।८० को अन्त्यमा २५४ पुगेको थियो। साथै आ।व। २०८०।८१ को माघ मसान्तसम्म नेप्सेमा सूचीकृत हुने कम्पनीको संख्या २७१ पुगेको छ। सूचीकृत संगठित संस्थाको क्षेत्रगत अवस्था चार्ट ४ मा प्रस्तुत गरिएको छ।

(ख) नेप्से सूचकांक

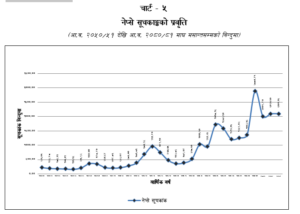

नेपालको धितोपत्र बजार परिसूचकको रुपमा रहेको नेप्से सूचकांक वि।सं। २०५० लाई आधार वर्ष र आधार सूचकांक १०० माथी सुरु भएकोमा सुरुआती वर्ष अर्थात आर्थिक वर्ष २०५०।५१ मा सूचकांक २२६।०३ रहेकोमा त्यस बखतको अधिकतम विन्दु आ.व. २०५६।५७ मा ३६०।७० बिन्दु पुगेको देखिन्छ। सो पश्चात नेप्से सूचकांक आ.व. २०५९।६० मा २०४।८६ बिन्दुमा पुगेको थियो। नेप्से सूचकांक आ.व. २०६५ को भाद्रमा ११७५।३८ बिन्दुमा पुगी त्यस बेलासम्मको उच्च विन्दु कायम भएको थियो। सो पश्चात भने सूचकांक आ.व. २०६८।६९ मा २९२ बिन्दुसम्म झरेको थियो। विसं. २०७३ श्रावण १२ मा नेप्से सूचकांक १८८१।४५ बिन्दुमा पुगी नयाँ रेकर्ड कायम भएकोमा त्यसपश्चात् २०७५ फागुन १९ मा ११००।५८ विन्दुसम्म झरेको थियो। २०७८ भाद्र २ मा नेप्से सूचकांक ३,१९९।०३ बिन्दुमा पुगी हालसम्मकै उच्च विन्दु कायम भएकोमा तत्पश्चात् नेप्से सूचकांकमा गिरावट आई २०८० असार मसान्तमा २०९७।०१ विन्दु कायम भएको छ भने आ.व. २०८०।८१ को माघ मसान्तमा नेप्से सूचकांक २१०१।१६ बिन्दु पुगेको देखिन्छ। विगत ३० वर्षको नेप्से सूचकांकको प्रवृतिलाई चार्ट ५ मा प्रस्तुत गरिएको छ।

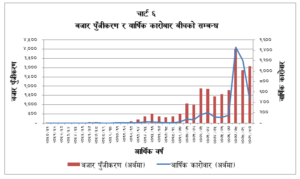

(ग) बजार पुँजीकरण र वार्षिक कारोवार

धितोपत्र बजारमा धितोपत्र सूचकांकको घटबढले बजार पुँजीकरणमा असर पारेको हुन्छ। नेपालको सन्दर्भमा नेप्से परिसूचकमा भएको घटबढले नेपालको धितोपत्र बजारको पुँजीकरणमा असर पारेको हुन्छ। आर्थिक वर्ष २०५०।५१ को अन्त्यमा धितोपत्र बजार पुँजीकरण रु. १३ अर्ब ८७ करोड रहेकोमा आ.व. २०५६।५७ मा नेप्से सूचकांकमा सुधार आएसँगै बजार पुँजीकरण वृद्धि भई रु. २३ अर्ब ५० करोड पुगेको थियो। धितोपत्रको बजार पुँजीकरण आ.व. २०६३।६४ को अन्त्यमा रू. १ खर्ब ८६ अर्ब ३० करोड पुगी नयाँ उचाईमा कायम भएको थियो भने हालसम्मको अधिकतम नेप्से इन्डेक्स ३१९९.०३ पुग्दा बजार पुँजीकरण रू. ४४ खर्ब ६८ अर्ब ५१ करोड पुगेको थियो। आ.व. २०८०।८१ को माघ मसान्तसम्म बजार पुँजीकरण रु. ३३ खर्ब १७ करोड ६६ लाख पुगेको छ।

वार्षिक कारोबारको अवस्थालाई हेर्दा आ.व. २०५०।५१ मा जम्मा रु. ४४ करोड १६ लाख कारोबार भएकोमा औसत दैनिक कारोबार जम्मा रु। ३६ लाख रहेको थियो। कारोबार रकममा आ.व. २०६३।६४ पश्चात ठुलो बढोत्तरी आएको र सो पश्चात कारोबार रकम निरन्तर बढेको देखिन्छ। नेप्सेले २०७५ कात्तिक २० देखि स्वचालित कारोबार प्रणाली संचालनमा ल्याएको र लगानीकर्ताहरुले अनलाइनमार्फत कारोबार गर्न सक्ने अवस्था भएसँगै वार्षिक कारोबार रकममा तिव्र बढोत्तरी आएको देखिन्छ। आ.व. २०७७।७८ मा हालसम्मकै उच्च रु. २१ अर्ब ६० करोडको कारोबार भएको थियो। आ.व. २०८०।८१ को प्रथम ६ महिनासम्म रु.२ खर्ब ४७ अर्ब ४७ करोडबराबरको कारोबार भएको देखिन्छ। नेप्से सञ्चालनमा आएपश्चातको बजार पुँजीकरण र वार्षिक कारोबार रकम चार्ट ट मा प्रस्तुत गरिएको छ।

नेपालको पुँजी बजारमा देखिएको चुनौतीहरु

नेपाल धितोपत्र बोर्ड नेपाल धितोपत्र बजार र बस्तु विनिमय बजारको नियमनकारी निकाय हो। पुँजी बजारको विकास गरी धितोपत्रमा लगानी गर्ने लगानीकर्ताहरुको हित संरक्षण गर्न धितोपत्रको निष्काशन, खरिद, विक्री, वितरण तथा विनिमयलाई व्यवस्थित बनाई धितोपत्र बजार र धितोपत्र व्यवसायमा संलग्न व्यक्तिहरुको काम कारबाहीलाई नियमित तथा व्यवस्थित गर्नको लागि नेपाल धितोपत्र बोर्डको स्थापना भएको हो। यसको मुख्य उद्देश्य लगानीकर्ताको हित संरक्षण गर्ने, स्वच्छ, पारदर्शी तथा दक्षतापूर्वक धितोपत्र बजार सञ्चालन गर्ने तथा जोखिम न्यूनीकरण गर्ने रहेको छ। धितोपत्र बजारलाई स्वस्थ, पारदर्शी, भरपर्दो, थप प्रतिस्पर्धी एवं लगानीकर्तामैत्री बनाउनुपर्ने चुनौती रहेका छन्। धितोपत्र बजार तथा वस्तु विनिमय बजारको विकास र सुधारका सम्बन्धमा देखिएको समस्या तथा चुनौतीहरु देहाय बमोजिम रहेका छन्।

- धितोपत्र बजार तथा वस्तु बजारको विकासः नेपालको धितोपत्र बजारको क्षेत्रगत विविधता प्रवर्द्धनका लागि उत्पादनमुलक क्षेत्रहरुलाई पुँजी बजारमा भित्र्याउने तथा आधुनिक धितोपत्र बजारको उपकरणहरु इक्विटी डेरिभेटिभज, इन्डेक्स फन्ड एक्सचेन्ज ट्रेडेड फन्ड, करेन्सी डेरिभेटिभजको सुरुआत गर्नुपर्ने लगानीकर्ताहरुको माग रहेको छ। ऋणपत्र बजारको प्रभावकारी विकास गरी सरकार तथा व्यवसायको निमित्त मितव्ययी, सहज र सुलभ वित्तको प्रबन्ध गर्नुपर्ने देखिन्छ भने ग्रिन बण्ड मार्फत दिगो बिकास लक्ष्य हासिलको लागि आवश्यक वित्तको प्रबन्ध गर्न सकिने अवस्था रहेको छ। आर्थिक तथा सामाजिक बिकासको लागि गैरआवासिय नेपालीहरुको पुँजीलाई आकर्षित गर्नुपर्ने आवश्यकता रहेको छ।

- कानुनी सुधारः धितोपत्र बजार सम्बन्धी विद्यमान कानुनी व्यवस्थाहरुमा समयसापेक्ष सुधार तथा बजारको स्थायित्व एवं दीर्घकालिन विकासका लागि सिडिएस र सामूहिक लगानी कोषलाई सुदृढ रुपमा व्यवस्थित गर्न अन्तर्राष्ट्रिय अभ्यास अनुरुप धितोपत्र सम्बन्धी ट्रष्ट ऐन तर्जुमा गर्ने कार्य चुनौतीपूर्ण रहेको छ भने धितोपत्र बजार सम्बन्धी नियम, विनियम तथा निर्देशिकालाई समयानुकूल संशोधन गर्नुपर्ने आवश्यकता रहेको छ।

- संस्थागत क्षमता विकास तथा सुदृढीकरणः बोर्डको संगठनात्मक संरचनामा सुधार गरी दक्ष जनशक्तिलाई आकर्षित गर्ने, मानव संशाधन व्यस्थापन प्रणालीको सबलीकरण, सूचना प्रविधिको प्रयोग गरी सेवा प्रवाहमा सुधार गर्ने, बाइल्याट्रल, रिजनल र मल्टिल्याट्रल सहकार्य र समन्वयमार्फत ज्ञान, सिप, क्षमता तथा प्रविधि हस्तान्तरण गरी संस्थागत क्षमता विकास तथा सुदृढीकरण गर्नुपर्ने चुनौती रहेका छन्।

- लगानीकर्ता शिक्षा तथा सचेतनाः लगानीकर्ता शिक्षाको लागी पूँजी बजार शिक्षा कार्यक्रम, विद्यालय र विश्वविद्यालय तहको पाठ्यक्रममा पूँजी बजार शिक्षा सम्बन्धी बिषयवस्तु समेट्न पहल, पूँजी बजार साक्षरता रणनिती तर्जुमा, सर्टिफिकेसन प्रोग्राम लागू गर्ने, पुँजी बजार प्रशिक्षण स्थापना गर्ने जस्ता कार्य गरी लगानीकर्ता शिक्षा तथा सचेतना गर्नुपर्ने चुनौती रहेका छन्।

- बजार सुपरिवेक्षण तथा कानुन प्रवलीकरणः धितोपत्र बजार सहभागिहरुको प्रभावकारी सुपरिवेक्षण मार्फत स्वच्छ एवं पारदर्शी पुँजी बजार सुनिश्चितता हुने गरी बजारमा लगानीकर्ताहरुको मनोवल बढाउन आवश्यक रहेको छ। जोखिममा आधारित स्थलगत तथा गैर–स्थलगत सुपरिवेक्षण गरी लगानीकर्ताको हित संरक्षण गर्ने तथा नियमित रुपमा कानुनी प्रवलीकरण गर्ने कार्य चुनौतीपूर्ण रहेको छ।

- जोखिम व्यवस्थापन तथा सुशासनः धितोपत्र कारोबार प्रणालीलाई सुरक्षित र भरपर्दो बनाउन नियमन निकाय सेबोनसँगै धितोपत्र दलाल व्यवसायी, मर्चेण्ट बैंकर व्यवसायी तथा सामूहिक लगानी व्यवस्थापकको निरन्तर अनुगमन, निरीक्षण एवम् सुपरिवेक्षण मार्फत धितोपत्र व्यवसायीहरुको जोखिम व्यवस्थापन तथा सुशासन कायम गर्ने कार्य चुनौतीपूर्ण रहेको छ।

भावी कार्यदिशा

- धितोपत्र उपकरण तथा क्षेत्रगत विविधता ल्याउनेः धितोपत्र बजारमा साधारण सेयर, सामूहिक लगानी योजना लगायतका इक्विटी औजार मात्र रहेकोले लगानी विविधीकरणका लागी नयाँ धितोपत्र उपकरणको प्रवेश गराउन जरूरी भैसकेको छ। ऋणपत्र औजारका रुपमा क्रमशः डिबेन्चर तथा सरकारी बन्डहरु जारी भई सूचीकरण भएको भएतापनि र सरकारी वण्डहरुको अभौतिकीकरण नभएको तथा ऋणपत्रको कारोवारको टिं१ मा राफसाफ तथा फर्छ्यौटका लागि आवश्यक सफ्टवेयर नभएको, धितोपत्र बजारका अन्य वित्तीय औजार इक्विटी डेरिभेटिभ, इन्डेक्स फन्ड, एक्सचेन्ज ट्रेडेड फन्ड लगायतका औजारको विकास र विस्तार गर्नको लागि नीतिगत व्यवस्था गर्नुपर्दछ। धितोपत्र उपकरणमा विविधता ल्याउन ऋणत्रपत्र बजारलाई कारोबारयोग्य तथा प्रभावकारी बनाउन जरूरी रहेको छ।

- धितोपत्र सम्बन्धी कानुनको सुदृढीकरण गर्नेः धितोपत्र बजारमा देखिएका चुनौतीलाई सम्बोधन गर्न छुट्टा छुट्टै कानुनी व्यवस्था गरी नेपाल धितोपत्र बोर्ड ऐन एवं धितोपत्र कारोबार व्यवस्थापन तथा संचालन सम्बन्धी ऐन बनाई नेपाल धितोपत्र बोर्डलाई स्वायत्त संस्थाको रुपमा विकास गर्न जरूरी भैसकेको छ। त्यस्तै गरि केन्द्रिय निक्षेप कम्पनी, सामूहिक लगानी कोष र बैकल्पिक लगानी कोषको प्रभावकारी सञ्चालनको लागि धितोपत्र सम्बन्धी ट्रष्ट ऐन बनाउन जरूरी देखिन्छ भने धितोपत्र सम्बन्धी समग्र कानुनी व्यवस्थामा सुधार गरी विद्यमान मापदण्ड वा निर्देशिका जस्ता कानुनी व्यवस्थाको आवश्यक पुनरावलोकन गनुपर्ने देखिन्छ।

- संस्थागत क्षमता विकास गर्नेः सेबोनले स्टक एक्सचेन्ज, सिडिएस एण्ड क्लियरिङ्ग लिमिटेड धितोपत्र दलाल, मर्चेन्ट बैंकर, धितोपत्र व्यापारी, क्रेडिट रेटिङ्ग, आस्बा सदस्य, निक्षेप सदस्य, सूचीकृत संस्था आदि संस्थाहरुको अनुगमन तथा नियमन गर्ने गरेको छ। बलियो नियमन निकाय बिना बजार पारदर्शी नहुने हुँदा बोर्डको सुपरिवेक्षण तथा नियामकीय भूमिका सुदृढ गर्नुपर्ने देखिन्छ। विकसित मुलुकहरुले प्रविधिको विकाससँगै सुपरिवेक्षण कार्यमा सूचना प्रविधिको बढ्दो मात्रामा प्रयोग गरिरहेका सन्दर्भमा नेपालमा समेत धितोपत्र बजार सुपरिवेक्षण कार्यमा प्रविधिको प्रयोग बढाउन आवश्यक छ।

- लगानीकर्ता शिक्षा तथा सचेतनामा जोडः नेपालको धितोपत्र बजारमा ६० लाख भन्दा बढी लगानीकर्ताले डिम्याट खाता खोलेको अवस्थालाई लगानीकर्ता शिक्षा तथा सचेतनामा विशेषरुपमा कार्य गर्नुपर्ने देखिन्छ। सर्वसाधारण लगानीकर्ता र धितोपत्र व्यवसायीहरुका लागि वित्तीय शिक्षा तथा तालिम कार्यक्रमहरु व्यापक रुपमा सञ्चालन गर्नु जरूरी रहेको छ। धितोपत्र बजार तथा वस्तु विनिमय बजारका सम्बन्धमा व्यवस्थित रुपमा अध्ययन अनुसन्धान, तालिम तथा लगानीकर्ताहरुलाई प्रशिक्षित गर्न आवश्यक संस्थागत व्यवस्था गर्न आवश्यक देखिन्छ। धितोपत्र बजारको दिगो, भरपर्दो एवं प्रतिस्पर्धीरुपमा विकास गर्न अध्ययन, अनुसन्धान एवं प्रशिक्षणलाई परिमाणात्मक तथा गुणात्मक रुपमा सुधार गर्नुपर्ने देखिन्छ। धितोपत्र व्यवसायी संघसंस्थामा कार्यरत जनशक्तिको क्षमता अभिवृद्धिका निमित्त बोर्डले ऋभचतषष्अबतष्यल कार्यक्रम सञ्चालन गर्न आवश्यक रहेको देखिन्छ।

- सूचना प्रविधिको व्यापक प्रयोगः धितोपत्र कारोबारलाई निगरानी र अनुगमन गर्न सक्ने गरी स्वचालित कारोबार सुपरिवेक्षण प्रणालीको विकास एवं धितोपत्र बजारसँग सम्बन्धित तथ्याङ्क तथा जानकारीको लागि धितोपत्रको केन्द्रीय तथ्याङ्क व्यवस्था प्रणाली व्यवस्था गर्नुपर्ने हुन्छ। क्गउभचखष्कयचथ क्ष्लायचmबतष्यल क्थकतझ–क्क्ष्क् प्रणाली विकास गरी सेबोनको क्रियाकलापलाई सूचना प्रविधिमैत्री बनाउन जरूरी देखिन्छ। बजार सहभागीहरुका लागि विद्युतीय सूचना प्रवाह प्रणालीको व्यवस्था गरी आन्तरिक अभिलेख व्यवस्थापन, सूचनाको व्यवस्थापन, प्राथमिक बजार तथा दोस्रो बजार गतिविधि सम्बन्धी तथ्याङ्क तथा जानकारीहरुको अभिलेख व्यवस्थापन, प्रशोधन र उक्त तथ्याङ्क तथा जानकारीमा सर्वसाधारणको सहज पहुंच उपलब्ध गराउन सूचना प्रविधिसम्बन्धी पूर्वाधारहरुमा सुधार तथा थप सूचना प्रविधि उपकरण तथा प्रणालीको विकास गर्न जरुरी देखिन्छ।

- बोर्डको भौतिक पूर्वाधार तयार गर्नेः स्थापनाको तिस वर्ष वितिसक्दा पनि समग्र धितोपत्र बजारको नियामक निकाय सेबोनको आफ्नो एउटा भवनसम्म नभएकोले भाडाको घरमा बारम्बार सरिरहनुपर्ने झन्झट विद्यमान छ। सेबोनले आफ्नो कार्यालय संचालनको लागि आवश्यक जग्गा खरिद गरेर वा सरकारबाट प्राप्त गरेर आफ्नै सुबिधासम्पन्न आधुनिक भवन बनाउनु वा खरिद वा प्राप्ति गरी कार्यालय स्थानान्तर गर्नु जरुरी छ। आर्टिफिसिएल इन्टेलिजेन्समा आधारित सुपरिवेक्षकीय प्रविधिका माध्यमबाट इन्स्ट्यान्ड वाच मार्के सर्भिलेन्स सिस्टम नियमकिय प्रविधिसम्बन्धी सफ्टवेयर जडान गर्नु जरुरी रहेको छ। त्यसैगरी बोर्डको कार्यस्थलमा अनइन्टरप्ट पावर सप्लाईसहितको सर्भर एवं भवितव्य वा दुर्घटनाबाट महत्वपूर्ण सूचना तथा तथ्यांकरु नष्ट हुन नदिन डाटा स्टोरेज सेनट र डिजास्टर रिकभरी साइटको व्यवस्था गरी भौतिक पूर्वाधार युक्त बनाउनु पर्ने देखिन्छ।

- धितोपत्र बजारको पुर्नसंरचनाः नेपालमा धितोपत्र बजारको रुपमा कार्य गर्ने नेपाल स्टक एक्सचेन्ज ९नेप्से० को सेयर सर्वसाधारणमा जारी गर्ने एवं विदेशी सीप, प्रविधि र आधुनिक व्यवस्थापकिय ज्ञान भएको उपयुक्त विदेशी संस्थालाई रणनीतिक साझेदारका रुपमा भित्र्याई कर्पोराइजेसन मोडलसहित पुर्नसंरचना गर्नुपर्ने देखिन्छ।

अन्त्यमा

नेपालमा धितोपत्र बजारको शुरूवात देखि हालसम्मको अवधिमा सार्वजनिक निष्काशनमार्फत हुने पुँजी परिचालन, धितोपत्रको वार्षिक कारोवार रकम, औसत दैनिक कारोवार, सूचीकृत धितोपत्रको बजार पुँजीकरण, नेप्से परिसूचक र सूचीकृत संगठित संस्थाको संख्यामा उल्लेखनीय परिवर्तन भएको छ। धितोपत्र व्यवसायीको संख्यामा उल्लेख्य वृद्धि भएको, धितोपत्र बजार प्रति लगानीकर्ताको आकर्षण बढेको र प्राथमिक बजारमा लगानीकर्ताको पहुँचमा सुधार आएको छ। धितोपत्र बजारलाई राष्ट्रिय तथा अन्तर्राष्ट्रिय बचत आकर्षण गर्ने थलोको रुपमा विकास गरी बजारमा देखिएको लगानीकर्ताको आकर्षण तथा कारोवार परिमाणमा भएको वृद्धि अनुसार बजारलाई थप विकास गरी स्थायित्व दिने नीति सरकारले अवलम्बन गरेको भएतापनि विद्यमान स्टक एक्सचेन्ज ९नेप्से० ले कारोबार उपकरणहरुमा विविधीकरण गर्न नसक्नु र अन्तराष्ट्रिय स्तरको कारोबार प्रणालीको व्यवस्था गरी अपेक्षाकृत सेवाहरु उपलव्ध गराउन नसक्नुले धितोपत्र बजारले सोचे अनुरुप गति लिन सकेको छैन। साथै नियामक निकाय बोर्डले क्षमता अभिवृद्धि गरी लगानीकर्ताको हित संरक्षण, स्वच्छ, पारदर्शी एवं व्यवस्थित धितोपत्र बजारको माध्यम बनाउन आवश्यक रहेको छ। धितोपत्रको प्राथमिक तथा दोस्रो बजारमा संरचनात्मक तथा गुणात्मक परिवर्तन गर्न आवश्यक देखिएको छ।

(लेखक ऋषिराम पण्डित नेपाल धितोपत्र बोर्डमा निर्देशका रुपमा कार्यरत छन्। यो लेख नेपाल बीमा प्राधिकरणको ५६ औँ वार्षिकोत्सवका अवसरमा प्रकाशित विशेषांकबाट साभार गरिएको हो।)