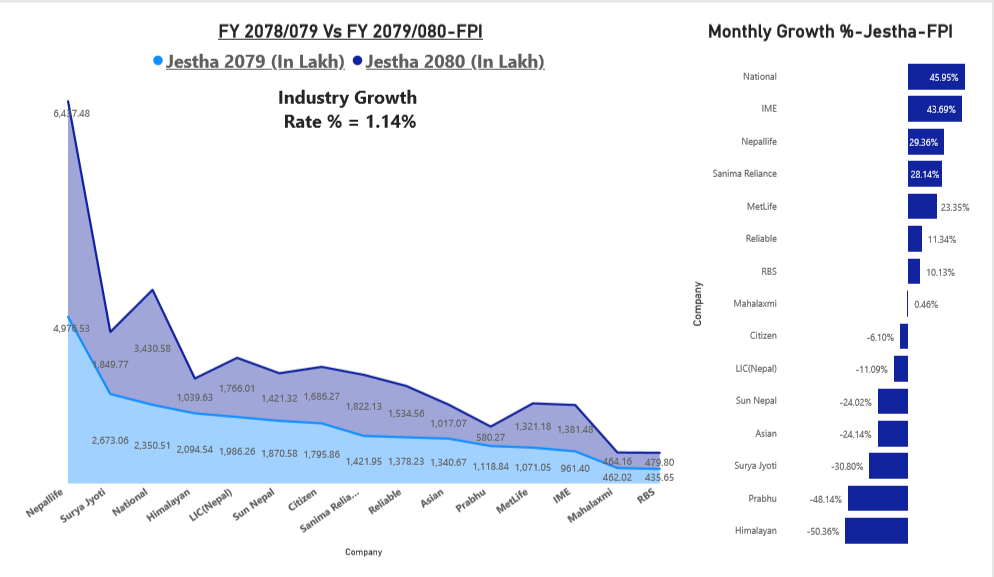

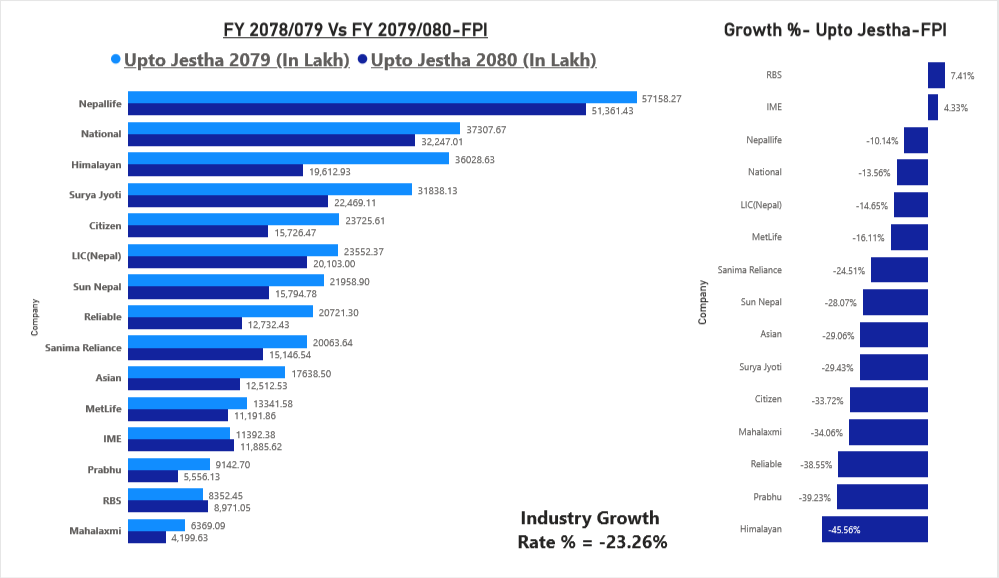

काठमाडौं । चालु आर्थिक वर्षको जेठ महिनासम्मको व्यवसायलाई गत वर्षको जेठ महिनासम्मको व्यवसायसँग तुलना गर्दा सन्तोषजनक देखिदैन । गत वर्षको जेठ महिना र यस वर्षको जेठ महिनामा मात्रै भएको व्यवसायलाई हेर्दा १.१४ प्रतिशतको बृद्धिदर रहेको छ । तर गत वर्षको जेठ महिनासम्मको र यस वर्षको जेठ महिनासम्मको प्रथम बीमा शुल्कको बृद्धिदर २३.२६ प्रतिशतले ऋणात्मक छ ।

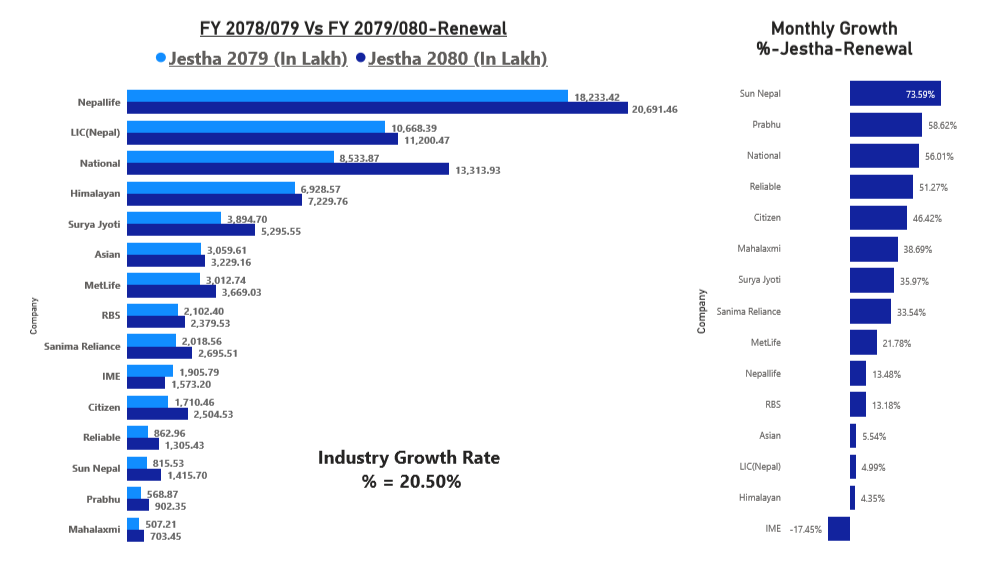

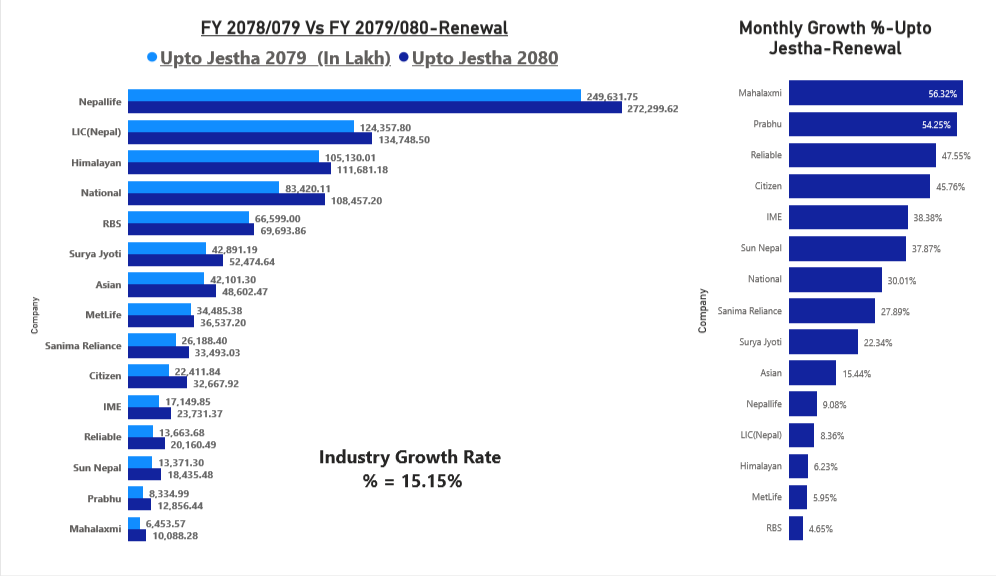

नविकरण बीमा शुल्कमा भने बृद्धि भएको देखिन्छ । गत वर्षको जेठ महिना र यस वर्षको जेठ महिना मात्रैको व्यवसायलाई तुलना गर्दा २०.५० प्रतिशतको बृद्धिदर देखिन्छ । जवकी जेठ महिनासम्मको पुरै व्यवसायलाई तुलना गर्ने हो भने १५.१५ प्रतिशत मात्रै छ । विगतका वर्षमा जुन किसिमले प्रथम बिमा शुल्क आर्जनमा बृद्धि भएको थियो त्यो अनुपातमा नविकरण बीमा शुल्क आर्जन बढ्न सकेको छैन ।

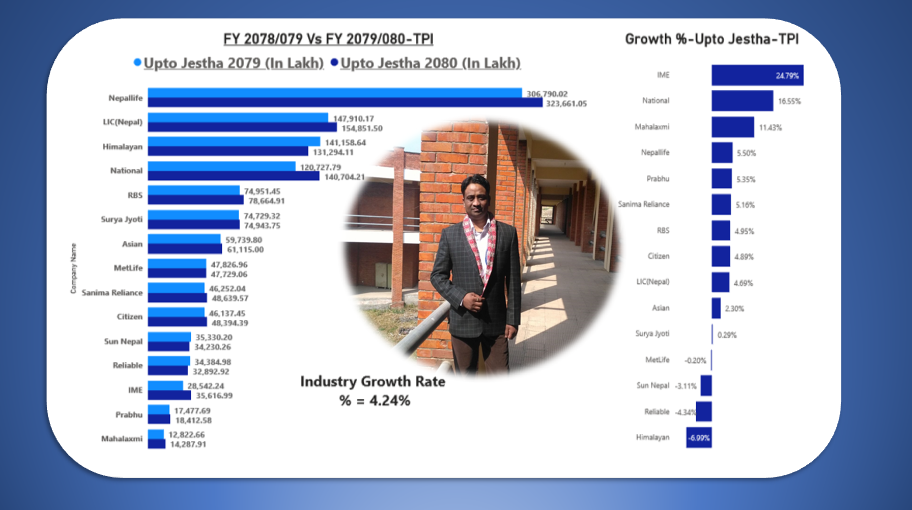

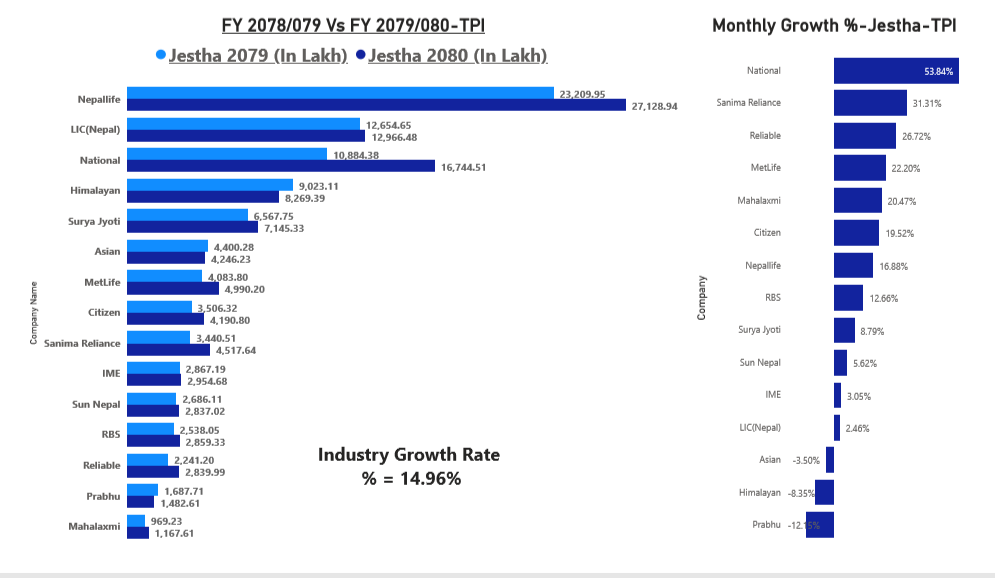

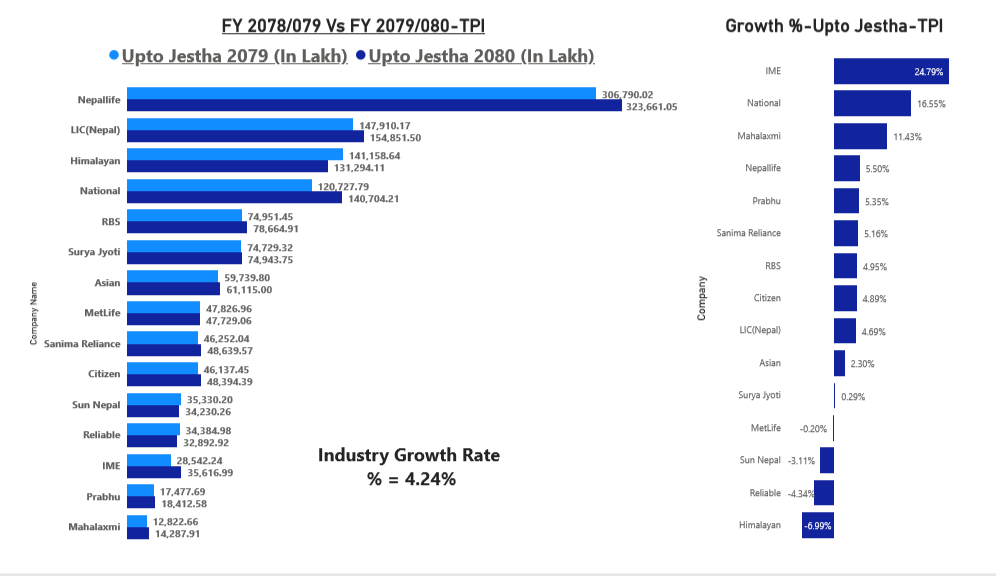

कुल बीमा शुल्क आर्जन तर्फ पनि जेठ एक महिनाको व्यवसायलाई मात्रै तुलना गर्दा १४.९६ प्रतिशतको बृद्धिदर देखिन्छ । जवकी जेठ महिनासम्मको कुल बीमा शुल्क आर्जनको बृद्धिदर हेर्ने हो भने जम्मा ४.२४ प्रतिशतले मात्रै सुधार भएको छ । सगग्र अर्थतन्त्रमा आएको मन्दीको प्रभाव बीमा क्षेत्रमा पनि परेको छ ।

आर्थिक मन्दी मात्रै नभएर नेपाल बीमा प्राधिकरणले अपनाएका नीतिगत व्यवस्थाको पनि असर देखिन्छ । बीमा ऐनमै एक अभिकर्ता एक बीमा कम्पनी भन्ने व्यवस्थाले पनि जीवन बीमा व्यवसायमा ठुलो असर पारेको छ । हिजोका दिनमा धेरै जसो एजेन्सी म्यानेजर दुई भन्दा बढि कम्पनीमा काम गर्दै आइरहेका थिए । ऐन अनुसार एउटै कम्पनीमा खुम्चिनु परेकाले पनि व्यवसाय घटेको हुन सक्छ ।

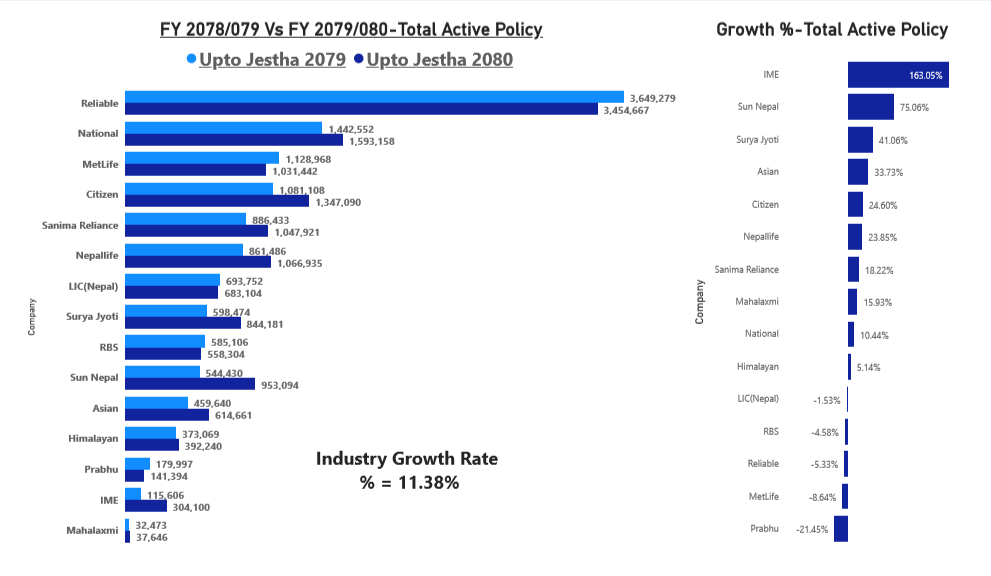

सक्रिय बीमा लेखमा पनि जुन किसिमको बृद्धि देखिनु पर्ने थियो त्यो देखिन सकेको छैन । गत वर्षको जेठ महिनाको तुलनामा सक्रिय बीमालेखको संख्या ११.३८ प्रतिशतले मात्रै बढेको छ । नविकरण बीमा शुल्क आर्जनको बृद्धिदर खासै नबढ्नु र सक्रिय बीमालेखको संख्या पनि ठुलो मात्रामा बढेको नदेखिनुले पनि धेरै संख्यामा सरेण्डर भएको पुष्टी हुन्छ । साथै सरेण्डरले गर्दा नै बीमा व्यवसायको बृद्धिदरमा प्रभाव पारेको हो ।

असार महिना जीवन बीमा कम्पनीका लागि उत्सवको महिना हो । यस महिनामा कम्पनीहरुले सबैभन्दा धेरै व्यवसाय भित्र्याउछन् । विभिन्न कम्पनीहरुमा बुझ्दा यस वर्ष ठुलो सुधार हुने अनुमान गर्न सकिदैन । मर्जरका कारण धेरै कम्पनीहरु सुस्ताएका छन् ।

नेपाल बीमा प्राधिकरणले एक पछि अर्को कडाइको नीति लिइरहेको छ । अभिकर्ताले गएका वर्षमा जति सहज तरिकाले टार्गेट पुरा गरिरहेका थिए यस वर्ष सक्ने देखिदैन । प्राधिकरणले सरेण्डरमा कडाइ गरिदिएको छ । उधारो बीमा पोलिसी बन्द गरिदिएको छ । असार मसान्तको अन्तिम कारोबार सफ्टवेयर प्रणालीबाटै लक गर्नु पर्ने लगायतका व्यवस्था गरेकाले पनि टार्गेट पुरा गर्न सहज छैन । यो भन्दै गर्दा बीमाको बृद्धिदर राम्रो हुन्छ भनेर अपेक्षा गर्न सकिदैन ।

दाबी भुक्तानीका क्रममा भएका कतिपय बदमासीले गर्दा प्राधिकरणले कम्पनीहरुलाई हरेक कुराहरुमा कडाइ गर्दै आइरहेको छ । मर्जरका कारण कम्पनीहरुले राम्रव सँग काम गरिरहेका छैनन् । साविक यूनियन लाइफ, प्राइम लाइफ र गुरास लाइफ मर्जर भएर बनेको हिमालयन लाइफले कर्मचारी व्यवस्थापन गर्न सकेको छैन । कर्मचारीकै किचलो पुरा नभएकाले व्यवसायमा ठुलो असर पारेको छ । बजार ठुलो प्लेयर नै समस्यामा परे पछि व्यवसाय हुने कुरै भएन ।

नेपाल लाइफ पनि आन्तरिक रुपमा धेरै समस्यामा देखियो । बजारको सबैभन्दा ठुलो प्लेयरको रुपमा रहेको नेपाल लाइफ केहि समय समस्यामा झेलियो । अभिकर्ताले आन्दोलन नै गर्नु पर्यो । यसले गर्दा पनि व्यवसायिक बृद्धि हुन सकेन । नेपाल लाइफको बृद्धिदरमा असर पर्ने वित्तीकै समग्र बीमा क्षेत्रकै बृद्धिदरमा प्रभाव पर्छ । प्रभु र महालक्ष्मी लाइफले मर्जर पछि एकिकृत कारोबार गर्दै छन् । जसले पनि बृद्धिदरमा असर पार्छ । सानिमा रिलाइन्स लाइफ पनि फर्ममा आउन बाँकी छ ।

हिजो एउटा प्रणाली र ढर्रामा काम गरिरहेका कर्मचारी र संयन्त्रलाई नयाँ संचरनामा काम गर्न धेरै गाह्रो पर्छ । मर्जरका कारण बीमा क्षेत्रमा काम गर्ने कर्मचारीहरुमा सबैभन्दा धेरै उदासिनता देखिन्छ । कर्मचारी र अभिकर्ताको च्यानल नै उदासिन हुने वित्तीकै धेरै कुरामा प्रभाव पर्न जान्छ ।

जीवन बीमा व्यवसायमा सबैभन्दा ठुलो भुमिका शाखा प्रमुख र अभिकर्ताहरुको हुन्छ । कम्पनीहरुले धेरै वटा शाखा प्रमुखहरुलाई मर्जरका कारण चलाएका छन् । यहि कारणले पनि ३/४ प्रतिशत व्यवसाय घटाइदिएको छ ।

बीमा आम मानिसको १३५ औ प्राथमिकतामा पर्छ । त्यसैले बीमा व्यवसायको बजारीकरणमा सबैभन्दा धेरै भुमिका अभिकर्ताको हुन्छ । उनिहरुले बीमितलाई बीमा पहिलो प्राथमिकता हो भनेर बुझाउन नसकुन्जेल बीमा गराउनै सक्दैनन् । यसमा फ्रन्टलाइनमा रहने अभिकर्ता, एजेन्सी म्यानेजर, शाखा प्रमुख, प्रदेश प्रमुख, बजार विभाग प्रमुख र प्रमुख कार्यकारी अधिकृत हुन्छन् । अभिकर्ता निरास हुने वित्तीकै अभिकर्ता भन्दा अगाडीका सबैले टार्गेट पुरा गर्न सक्दैनन् ।

व्यापार व्यवसाय ठप्प छ । सरकारले लिएका कतिपय आर्थिक नीतिले सुधार गर्ने अपेक्षा गरिए पनि हेर्न बाँकी छ । सरकारले अहिले लिएका कतिपय नीतिको प्रभाव अर्को वर्षमा देखिएला कि भनेर अनुमान गर्न सकिन्छ । अर्थतन्त्रमा सुधार आयो भने यसको प्रत्यक्ष अप्रत्यक्ष प्रभाव बीमा क्षेत्रमा पनि पक्कै पर्नेछ ।

अभिकर्ताको पनि पलायन हुने क्रम बढेको छ । अभिकर्ता पेसालाई पहिलो पेसा बनाएर स्थापित भएकाहरु बाहिरिने कुरा भएन तर अभिकर्ता पेशालाई दोस्रो पेशाका रुपमा अंगाल्दै आएकाहरुले पनि व्यवसाय भित्र्याउन नसकेर पलाइन भइरहेका छन् । नविकरण बीमा शुल्क घट्दै गर्दा के पनि अनुमान लगाउन सकिन्छ भने हिजोका दिनमा ३/४ वटा मात्रै पोलिसी बिक्री गरेर बसेकाहरु अहिले बजारमा आएका छैनन् । उनिहरु मात्रै बजारबाट पलायन हुँदैनन उनिहरुले ल्याएका बीमितहरु पनि नविकरण बीमा शुल्क तिर्न आउदैनन् । यो बीमित र बीमक दुबै पक्षका लागि फाइदाजनक छैन ।

बीमा व्यवसाय बढाउने हो भने सबैभन्दा पहिला अभिकर्ता टिकाउन सक्नु पर्छ । बीमा प्राधिकरणले पनि बीमा उद्योगको हित र बृद्धिदर मध्यनजर गर्दै सेवा शुल्कमा कटौती गर्न नपाउने नीति ल्याउनु पर्छ । उनिहरुलाई प्रोत्सहन गर्न नियमहरु राम्रो राम्रो बनाउनु पर्छ ।

अभिकर्तालाई सधै कमिशनले मात्रै आकर्षित गर्दैन । यसका अतिरिक्त विभिन्न किसिमका इन्सेन्टिभका प्याकेजहरु ल्याउनु पर्छ । कम्पनीहरुले दिने इन्सेन्टिभलाई व्यवस्थित गर्नु पर्छ । प्राधिकरणले अभिकर्ता पेशामा आउन मानिसहरुलाई आह्वान गर्नु पर्छ । अभिकर्ता पेशा राम्रो हो भन्दै आम मानिसहरुलाई आकर्षित गर्ने कार्यक्रमहरु तर्जुमा गर्नु पर्छ । राम्रो अभिकर्ताको विकास गर्ने हो भने बीमा क्षेत्रकै विकास हुन्छ ।

(नेपाली बीमा क्षेत्रमा दुई दशक कार्य गरेका सिंघल अनुभवी बीमाका जानकार हुन् )