काठमाडौं । वाणिज्य बैंकहरुमा एक वर्षको अवधिमा निक्षेपको व्याज औसतमा २ दशमलव ८९ प्रतिशत विन्दुले वृद्धि भएको छ भने कर्जाको व्याज दर औसतमा ३ दशमलव ९६ प्रतिशत विन्दुले वृद्धि भएको छ । कर्जा योग्य तरलता अभावको कारणले गर्दा नेपाली बैङ्किङ प्रणालीमा केही समय देखि व्याजदर वृद्धि हुँदै आएको छ।

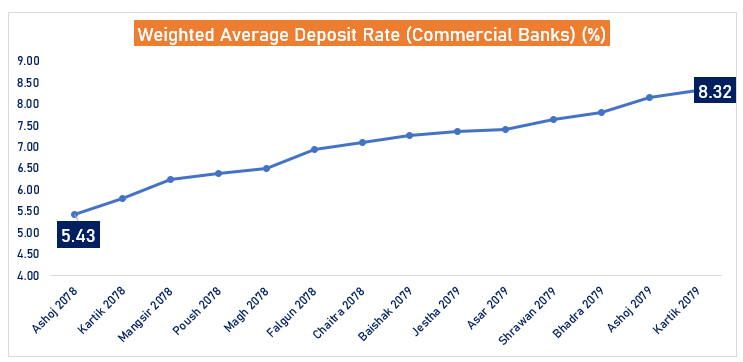

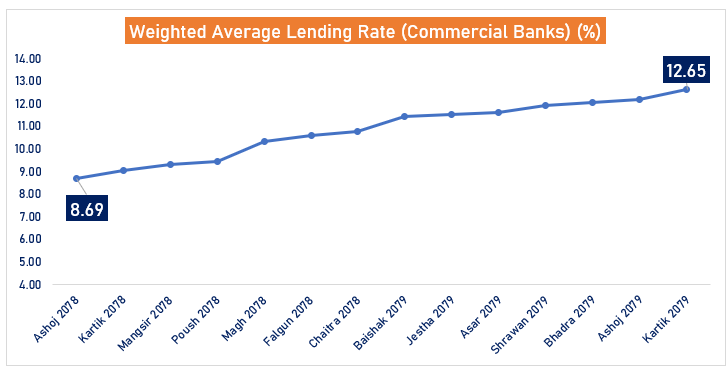

गत आर्थिक वर्ष ७८/७९ को असोज मसान्तसम्म ५ दशमलव ४३ प्रतिशत रहेको निक्षेपको औसत व्याज दर चालु आर्थिक वर्षको कार्तिक महिनासम्म आउँदा ८ दशमलव ३२ प्रतिशत पुगेको छ। त्यस्तै कर्जाको व्याज दर एक वर्ष अघि औसतमा ८ दशमलव ६९ प्रतिशत रहेकोमा अहिले १२ दशमलव ६५ प्रतिशत पुगेको छ । कर्जा योग्य तरलता अभावको कारणले गर्दा बैंकहरु बीच निक्षेपको व्याज दर वृद्धि गर्ने प्रतियोगिता चल्दा बैंकको कस्ट अफ फण्डमा वृद्धि हुँदै आधार व्याजदर (बेस रेट) आकाशिन पुगेको थियो ।

एक वर्ष अघि ७ दशमलव ५७ रहेको बेस रेट अहिले कार्तिकसम्म आउँदा १० दशमलव ६० प्रतिशत पुगेको छ । आधार दर वृद्धिले कर्जाको व्याज दर पनि त्रैमासिक रुपमा वृद्धि हुने हुँदा व्यावसायिक गतिविधिनै कम हुने अवस्थामा अर्थातन्त्र पुगेको सरोकारवालाहरुको राय छ।

व्याजदरको वृद्धि प्रतिशत हेर्दा निक्षेपको व्याज दरको वृद्धि ५० प्रतिशत धेरै छ । निक्षेपको व्याज दर समिक्षा अवधिमा ५३ प्रतिशतले वृद्धि हुँदा कर्जाको व्याज ४५ प्रतिशतले मात्र वृद्धि भएको छ ।

अन्तर बैंक सापटीको व्याज दर भने ८ दशमलव ५० प्रतिशत पुगेको छ । भदौ महिना देखि अन्तर बैंक सापटीको व्याज ८ दशमलव ५० प्रतिशत रहेको तथ्याङ्क नेपाल राष्ट्र बैंकले सार्वजनिक गरेको छ । व्याजदर वृद्धिको कारणले गर्दा बचतको पैसा मुद्दती निक्षेप तर्फ सरेको बुझ्न सकिन्छ, जुन स्वाभाविक मानव मनोविज्ञान केन्द्रित प्रक्रिया पनि हो ।

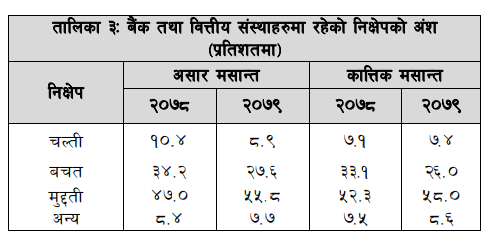

वि.स. २०७९ कात्तिक मसान्तमा बैंक तथा वित्तीय संस्थाहरूको कुल निक्षेपमा बचत र मुद्दती निक्षेपको अंश क्रमश २६ प्रतिशत र ५८ प्रतिशत रहेको छ । अघिल्लो वर्ष यस्तो अंश ३३ दशमलव १ प्रतिशत र ५२ दशमलव ३ प्रतिशत रहेको थियो । बचतको तुलनामा मुद्दती निक्षेपको अंश वृद्धि हुँदै जानुले बैंककोलागत वृद्धि हुने र फलस्वरूप बेस रेट वृद्धि हुँदै कर्जाको व्याज दर पनि वृद्धि गर्ने तत्वकोरुपमा हेर्न सकिन्छ तर सँगसँगै बैंकहरुलाई लामो समयको लागि लगानीयोग्य पूँजीको जोहो गराउन पनि मुद्दती निक्षेपले सहयोग गर्ने गर्छ ।