काठमाडौं । जीवन बीमा सेवाको क्षेत्रमा एकै प्रकृतिको बीमालेखको लागि बीमकपिच्छे फरक फरक बीमाशुल्क असुली गरिरहे पनि बीमितलाई छनौटको सहज विकल्प उपलब्ध हुन सकेको छैन।

बीमकको बिमांकीले निर्धारण गरेको बीमाशुल्क बीमा समितिबाट स्वीकृत गराएर जीवन बीमकले बीमालेख बिक्री गर्छन् । कम्पनीको आम्दानी, खर्च, पूनर्बीमा शुल्क, बीमालेखमा निहित जोखिमलगायको भिन्नताको आधारमा बीमांकीले तय गर्ने बीमाशुल्क फरक फरक हुन्छ।

नेपाली बजारमा बीमितले बीमाशुल्क, बोनश दर र कम्पनीको जीवन बीमाकोषको आकार तुलना गरेर जीवन बीमा योजना खरिद गर्न सक्ने सुविधा उपलब्ध छैन। अधिकांश बीमा अभिकर्ताले दीर्घकालीन हितलाई भन्दा क्षणिक लाभमा ध्यान केन्द्रित गर्दा बीमितले उनीहरुबाट बीमालेख र कम्पनी छनौटको लागि उपयुक्त सल्लाह सुझाव पाउन सकेका छैनन्। जीवन बीमालेखको उच्च समर्पण दर र व्यतित बीमालेखको उच्च अंकले पनि यसको पुष्टी गरेको छ।

कुनै व्यक्तिले जीवन बीमा गर्नु अघि एकैखाले विशेषता भएको बीमा योजनाको बीमाशुल्कमा कुनै भिन्नता छ,छैन भन्ने जानकारी लिन सक्ने कुनै सहज माध्यम नभएकाले बेग्लाबेग्लै बीमकको एप्स वा वेभसाइटबाट बेग्लाबेग्लै बीमाशुल्क दर गणना गरेर तुलना गर्नुपर्ने बाध्यता छ। अझ कतिपय बीमकको वेभसाइटमा प्राविधिक त्रुटीको कारण बीमाशुल्क गणनाको हिसाब पनि गलत प्राप्त हुन्छ। बीमाबारे ज्यादै न्यून सचेतना रहेको हाम्रो मुलुकमा सर्वसाधारणको लागि बीमाको लाभ, बीमाशुल्क, बोनश दरको तुलना गर्नु झण्झटिलो छ।

कूल १९ वटा जीवन बीमा कम्पनीहरु संचालनमा रहेकोमा एकै प्रकृतिको कम्पनीपिच्छे बोनश दर फरक फरक छ। उच्च बोनश दर भएको, पर्याप्त जीवन बीमा कोष भएको जीवन बीमा कम्पनी छनौट गर्दा बीमितलाई तुलनात्मक लाभ हुन्छ। नेपालमा जोखिम बहनको लागि भन्दा पनि अनिवार्य बचतको लागि जीवन बीमा गर्ने प्रवृत्ति हावी रहेकाले बोनश दर, बीमाशुल्क दरले प्राथमिकता पाएको छ।

नीतिगत सुधारको प्रयास:

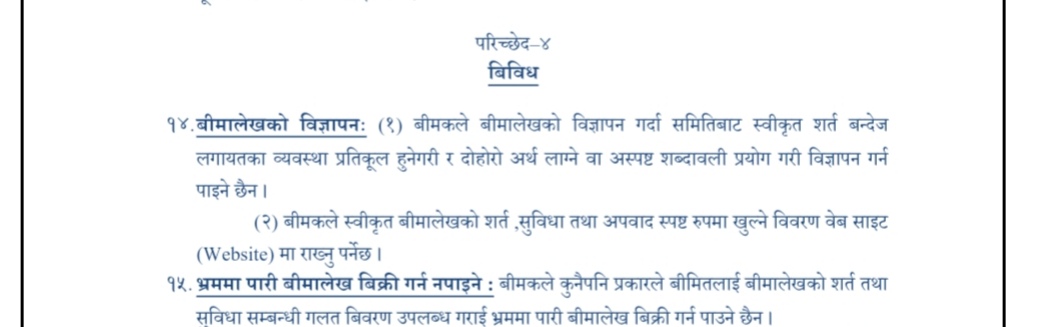

‘जीवन बीमालेख निर्देशिका २०७८’को दफा १४ को १ मा बीमालेखको स्वीकृत शर्त तथा बन्देज लगायतका व्यवस्था प्रतिकूल हुनेगरी वा दोहोरो अर्थ लाग्ने वा अस्पष्ट शब्दावली प्रयोग गरी विज्ञापन गर्न नपाउने प्रावधान छ। त्यसैगरी उपदफा २ मा स्वीकृत बीमालेखको शर्त, सुविधा तथा अपवाद स्पष्ट रुपमा खुल्ने विवरण वेभसाइटमा राख्नुपर्ने प्रावधान छ। यो प्रावधानको प्रभावकारी कार्यान्वयन हुन सके बीमितलाई झूठो जानकारी दिएर ठगी गर्ने काम निरुत्साहित हुनेछ।

नियामक निकायको द्वैध चरित्र:

कुनै समयमा उच्च बोनश दरलाई नै बजार प्रवर्द्धनको मुख्य हतियार बनाउँदा कुनै प्रतिकृया नजनाएको नियामक निकाय बीमा समितिले पछिल्लो समयमा सर्वाधिक बोनश दरको सूचीमा अन्य कम्पनीहरु पनि समावेश भएपछि भने ‘सर्वाधिक बोनश दर’ भन्ने शब्द लेखेर प्रचार गर्न रोक लगाएको छ। लामो समयसम्म कुनै एक कम्पनीलाई निरन्तर प्रचारको सुविधा उपलब्ध गराउने तर अहिले अन्य कम्पनीले उछिने पछि नयाँ कम्पनीलाई यो अवसर बन्द गराई दिएको छ।

‘यसो गर्नु पनि एक किसिमले नियामकबाट हुने नीतिगत भेदभाव हो’, नयाँ जीवन बीमा कम्पनीका प्रमुख कार्यकारी अधिकृतले गुनासो गर्दै भने, नियामकले बोनश दरलाई उच्च प्राथमिकता दिने विज्ञापन सामाग्रीमा रोक लगाउनु उचित हो, तर टेलिभिजनमा व्यापक विज्ञापन चलिरहँदासम्म किन मौन रह्यो ?

बीमा समितिले बोनश दर स्वीकृत गरेपछि बिक्री भएको बीमालेख संख्या समेत खुलाएर सार्वजनिक सूचना प्रकाशन गर्नुपर्ने प्रावधान समेत पछिल्लो समय लागू गरेको छ। पारदर्शिताको उद्देश्यले यसो गर्नु उचित हो । तर यो प्रावधान पनि पूर्वाग्रही रुपमा जारी भएको बीमकहरुको गुनासो छ ।